Навигация

Организация бухгалтерского учета удержаний из заработной платы

32130

знаков

0

таблиц

1

изображение

2. Организация бухгалтерского учета удержаний из заработной платы

2.1. Документооборот учета удержаний из заработной платы

При начислении заработной платы все виды удержаний вносятся в расчетно-платежную ведомость предприятия. Также для каждого вида удержаний существуют свои документы, которые каждому предприятию необходимо учитывать.

Согласно требованиям налогового законодательства все организации независимо от форм собственности обязаны вести налоговые карточки учета доходов, полученных от них физическими лицами в налоговом периоде. Форма налоговой карточки установлена Министерством Российской Федерации по налогам и сборам. Карточки заводятся не только на штатных, но и на временных и сезонных работников, выполняющих трудовые обязанности на основании трудовых соглашений, на лиц, работающих по договорам гражданско-правового характера, т.е. на всех физических лиц, получивших доход от конкретной организации хотя бы единовременно.

Налоговые карточки содержат необходимую для исчисления сумм налога на доходы физических лиц информацию, в том числе сведения о получателе дохода, размере полученного дохода, льготах и иных вычетах из налогооблагаемого дохода, суммах исчисленного и удержанного налога.

На основании данных налоговых карточек заполняется справка о доходах физического лица, которую организации представляют в налоговый орган по месту своего учета ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Удержания алиментов производятся в соответствии с семейным кодексом РФ. Поступившие в бухгалтерию организации исполнительные листы или заявления плательщика регистрируют в специальном журнале или карточке и хранят как бланки строгой отчетности. О поступлении исполнительных документов бухгалтерия сообщает судебному исполнителю.

В письменных заявлениях о добровольной уплате алиментов работники обязаны указать следующие данные: фамилию, имя отчество заявителя и получателей алиментов, дату рождения детей ли других лиц, на содержание которых взыскиваются алименты. Адрес лица, которое будет получать алименты, размер алиментов.

Материальная ответственность работников за ущерб, причиненный организации, предусмотрена Трудовым кодексом. Различают полную и ограниченную материальную ответственность. Полная материальная ответственность возникает при заключении договора о полной материальной ответственности между организацией и работником, отвечающим за сохранность соответствующего имущества. Договор заключается в двух экземплярах, один из которых хранится у организации, а второй – у работника. Полная материальная ответственность возникает при получении работником какого-либо имущества по разовой доверенности или другим разовым документам под отчет в случае, когда ущерб причинен недостачей, умышленным уничтожением или порчей какого-либо имущества, а также когда ущерб причинен в состоянии наркотического опьянения или он явился следствием преступных действий работника, установленных приговором суда.

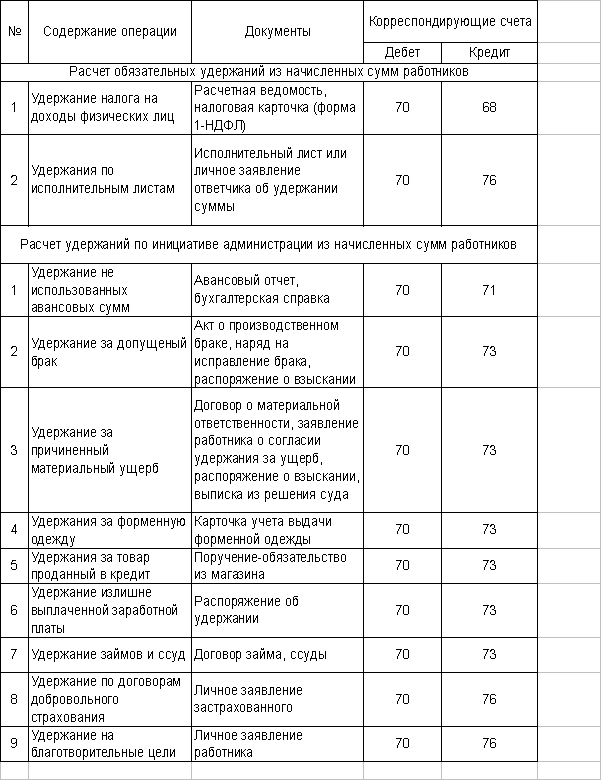

Подробный документооборот всех видов удержаний из заработной платы рассмотрен в таблице 1.

Таблица 1

Схема учетных записей по расчетам с персоналом.

2.2. Учет налога на доходы физических лиц

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ.

Объектом налогообложения признается доход, полученный налогоплательщиками:

1. от источников в РФ и (или) от источников за пределами РФ – для физических лиц, являющихся налоговыми резидентами РФ;

2. от источников в РФ – для физических лиц, не являющихся налоговыми резидентами РФ.

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение, которыми у него возникло, а также доходы в виде материальной выгоды.

К доходам, полученным налогоплательщиком в натуральной форме, относятся: оплата труда в натуральной форме; оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика; полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе; и т.д.

Доходом налогоплательщика, полученным в виде материальной выгоды, является, например, материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными средствами, полученными от организаций или индивидуальных предпринимателей. При этом налоговая база определяется как превышение суммы процентов за пользование заемными средствами, выраженными в рублях, исчисленной исходя из трех четвертых действующей ставки рефинансирования, установленной ЦБ РФ на дату получения таких средств, над суммой процентов, исчисленной исходя из условий договора.

При расчете удержаний налога на доходы с физических лиц принимают во внимание доходы, не подлежащие налогообложению. Не подлежат налогообложению следующие виды доходов физических лиц: государственные пенсии, назначаемые в порядке, установленном действующим законодательством, пособия по безработице, беременности и родам, алименты, получаемые налогоплательщиками; суммы единовременной материальной помощи, оказываемой отдельным категориям налогоплательщиков, вознаграждения, выплачиваемые за передачу в государственную собственность кладов и т.д.

При определении размера налоговой базы учитываются стандартные вычеты, предоставляемые работнику.

Налогоплательщик имеет право на получение следующих стандартных налоговых вычетов:

1. в размере 3000 руб. за каждый месяц налогового периода распространяется на отдельные категории налогоплательщиков (инвалиды Великой Отечественной войны, граждане, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС и других радиационных аварий на атомных объектах гражданского или военного назначения, указанные в НК РФ);

2. налоговый вычет в размере 500 руб. за каждый месяц налогового периода распространяется на отдельные категории налогоплательщиков (Героев Советского Союза и Героев РФ, инвалидов с детства, а также инвалидов I и II групп и др.);

3. налоговый вычет в размере 400 руб. за каждый месяц налогового периода распространяется на те категории налогоплательщиков, которые не перечислены выше и действуют до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода работодателем, предоставляющим данный стандартный налоговый вычет, превысил 20 000 рублей. Начиная с месяца, в котором указанный доход превысил 20 000 рублей, налоговый вычет, не применяется;

4. налоговый вычет в размере 600 руб. за каждый месяц налогового периода распространяется на каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок, являющихся родителями или супругами родителей, опекунам или попечителям, и действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода работодателем, предоставляющим данный стандартный налоговый вычет, превысил 40 000 рублей. Начиная с месяца в котором указанный доход превысил 40 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется.

Стандартные налоговые вычеты предоставляются налогоплательщику одним из работодателей, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

В случае начала работы налогоплательщика не с первого месяца налогового периода налоговые вычеты предоставляются по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Суммы полученного дохода выданной налоговым агентом.

Социальные и имущественные налоговые вычеты предоставляются не работодателями, а налоговыми органами на основании письменного заявления налогоплательщика при подаче им налоговой декларации в налоговые органы по окончании налогового периода.

Налоговые ставки установлены в 23 главе НК РФ. Налоговая ставка установлена в размере 13 процентов для большинства получаемых физическими лицами доходов. Налоговая ставка устанавливается в размере 35 процентов в отношении отдельных доходов (например, материальная выгода).

Сумма налога исчисляется как соответствующая налоговой ставке, процентная доля налоговой базы. Организации-работодатели выступают в качестве налоговых агентов и обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплаты.

Похожие работы

... алименты, взыскиваемые по исполнительным или приравненным к ним документам; 3) удержания по исполнительным документам в пользу юридических и физических лиц. 2. ВИДЫ УДЕРЖАНИЙ ИЗ ЗАРАБОТНОЙ ПЛАТЫ 2.1 Обязательные виды удержаний Налог на доходы физических лиц взимается с 2001 года на основании Налогового кодекса РФ. Объектом налогообложения в соответствии с главой 23 Налогового кодекса ...

... применяют для осуществления табельного учета, контроля трудовой дисциплины и составления статистической отчетности по труду. Форма № Т-12 предназначена для учета использования рабочего времени и расчета заработной платы, а форма № Т-13 - только для учета использования рабочего времени. Форма № Т-13 применяется в условиях автоматизированной обработки данных. Бланки табеля с частично заполненными ...

... удержаниям. Таким образом, все удержания из заработной платы работника отражаются по дебетовой стороне счета 70 "Расчеты с персоналом по оплате труда" в корреспонденции со счетами, основные записи по которым представлены в таблице 2.4 Таблица 2.5 Основные операции по учету удержаний из заработной платы Хозяйственная операция Дебет счета 70 - Кредит счета Удержание НДФЛ 68-02 "Расчеты по ...

... к взысканию 1252 6280 3530 5 Погашение сумм, взысканных с виновных лиц по возмещению материального ущерба 1010 1252 3530 3. Синтетический и аналитический учет удержаний из заработной платы Заработная плата работникам организаций в соответствии с законодательством о труде выплачивается не реже одного раза в месяц в сроки, установленные коллективным договором. Основным ...

0 комментариев