Теоретические основы внутреннего контроля

Взаимодействие внешнего и внутреннего контроля

Интеграция объектов изучения

Система бухгалтерского учета как составная часть системы внутреннего контроля

Разделение обязанностей

Документальный контроль

Физические способы контроля

Система независимых проверок

Навигация

Система бухгалтерского учета как составная часть системы внутреннего контроля

Внутренний контроль на предприятии. Внедрение системы внутреннего контроля бухгалтерского учета экономического субъекта

112075

знаков

3

таблицы

1

изображение

2. Система бухгалтерского учета как составная часть системы внутреннего контроля

2.1. Цели и средства внутреннего контроля системы бухгалтерского учета

Любая хозяйственная деятельность предполагает осуществление хозяйственных операций и ведение бухгалтерского учета этих операций. Бухгалтерский учет включает в себя процедуру сбора данных, их регистрации и обработки. Такие процедуры могут выполняться как вручную, так и с помощью компьютеров. Соответствующие процедуры, выполняемые на компьютере, называются программируемыми процедурами бухгалтерского учета. Система на базе компьютера обычно, включает в себя набор как ручных, так и компьютеризованных процедур, обеспечивающих регистрацию данных по хозяйственным операциям с самого начала и до занесения в Главную книгу. Ведение бухгалтерского учета обеспечивается автоматизированной программой учета “1С-Бухгалтерия.7.7”

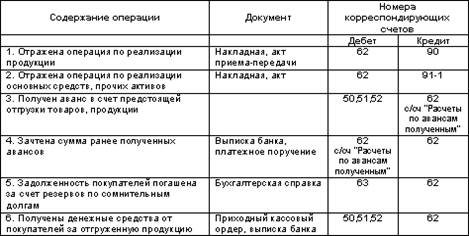

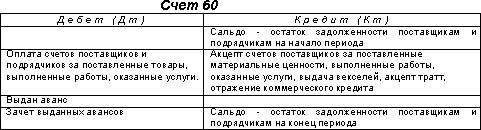

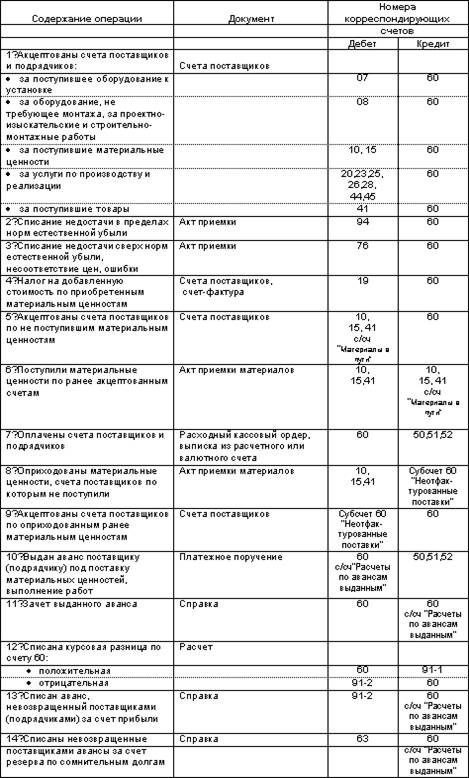

Система бухгалтерского учета ООО “Транссервис ЛТД” включает в себя элементы, представленные в Приложении 1.

Эффективная система бухгалтерского учета должна обеспечивать:

· отражение в учете всех без исключения факторов хозяйственной деятельности;

· однозначную идентификацию хозяйственных операций и фактов хозяйственной деятельности в первичных документах таким образом, чтобы не было расхождений в их толковании;

· правильность оценки стоимости активов, обязательств и хозяйственных операций в денежном выражении (валюте РФ)

· отнесение фактов хозяйственной деятельности к тем периодам, в которых они имели место, и определение точного времени совершения хозяйственных операций;

· своевременное, правилъное и оперативное формирование внешней и внутренней отчетности.

Документы, формируемые системой бухгалтерского учета ООО “Транссервис ЛТД”, дают третьим сторонам, управленческому звену и сотрудникам ООО “Транссервис ЛТД” информацию о совершенных хозяйственных операциях.

В системе бухгалтерского учета данного предприятия используется два основных типа данных:

• нормативно-справочная информация (НСИ);

• данные по хозяйственным операциям.

НСИ имеет постоянный или почти постоянный характер и периодически используется при обработке прочей информации. Например, тарифная сетка используется для расчета заработной платы рабочих ООО “Транссервис ЛТД”, а предельные размеры кредита для покупателя — для принятия решения о приеме заказов или об отказе от них.

Данные по хозяйственным операциям носят в каждом конкретном случае индивидуальный характер. Так, например, сведения о числе часов, которые данный сотрудник отработал за конкретную неделю, используются для расчета его заработной платы. Ошибки в НСИ имеют более серьезные последствия по сравнению с ошибками в данных по хозяйственным операциям, посколъку повлияют на эти данные прежде, чем будут исправлены. Особенно часто это проявляется в компьютеризированных системах, в которых НСИ формируется обычно в самом начале создания системы.

Концептуально система бухгалтерского учета обособлена от конт-

рольных процедур, образующих третий элемент структуры контроля.

Однако на практике такого разделения между системой бухгалтерского

учета, использующейся для достижения целей контроля, и процедурами

контроля хозяйственных операций, регистрируемыми системой бухгал-

терского учета, не существует. Именно поэтому состав и содержание кон-

трольных процедур зависит от элементов системы бухгалтерского учета,

например средств обработки, объема хозяйственных операций, уровня

совершенства и т.п. Простая ручная система бухгалтерского учета и вы-

сокосовершенная система бухгалтерского учета на базе компьютерных

технологий направлены на достижение целей проведения контроля в слу-

чае, если процедуры контроля хозяйственных операций, обработанных

каждой системой, соответствуют ей. :;

Так, ручная система бухгалтерского учета, использующаяся для об

работки счетов-фактур на реализацию продукции, может способствовать достижению цели, заключающейся в контроле за процессом реализации в случае, если:

• все счета-фактуры и документы на отгрузку были предварительно пронумерованы;

• отсутствующие или неподходящие документы были выявлены и от-корректированы лицами, не занимающимися отгрузкой или составлением счетов-фактур;

• персонал службы контроля провел проверку и утвердил вышеука-занные процедуры.

В совершенной компьютеризированной системе соответствующая процедура контроля обычно включает в себя:

• проверку совместимости заказов на отгрузку с файлом заказа и фай-

лом хозяйственной операции по реализации;

• выдачу компьютером отчета;

• управление программами защиты файлов данных;

• осуществление контроля и руководства со стороны персонала, име-ющего соответствующие полномочия.

В каждом случае состав процедур контроля определяется составными элементами системы бухгалтерского учета.

Система же бухгалтерского учета сама является предметом, для которого необходим строгий внутренний контроль. Но поскольку система бухгалтерского учета является неотъемлемой частью всех функциональных областей, то нет необходимости представлять ее в виде отдельной схемы. Цели системы внутреннего контроля и примеры средств контроля на ООО "Транссервис ЛТД", используемых для их достижения, приводятся ниже.

| Цели внутреннего контроля в области системы бухгалтерского учета | Примеры средств внутреннего контроля, служащих для достижения целей |

| 1. Система бухгалтерского учета должна отражать все санкционированные, и только санкционированные операции | Контроль доступа к терминалам, с которых осуществляется непосредственный ввод информации (пароли и прочие идентификационные процедуры): - исключительный доступ для ограниченного круга пользователей - контроль за взаимосвязанными операциями - документальное подтверждение и санкционирование всех бухгалтерских записей - проверка полноты бухгалтерских записей при разноске их по счетам бухгалтерского учета и при вводе в компьютер - разделение обязанностей между подготовкой первичных документов, санкционированием хозяйственных операций и разноской по счетам бухгалтерского учета |

| 2. Точная входящая информация | Внутренняя проверка на начальной стадии: - выборочные проверки суммирования расчетов - использование внутрифирменных должностных инструкций, профессиональная подготовка и эффективный надзор - регулярные проверки качества выполненного анализа - анализ внутренними аудиторами ошибок кодирования |

| 3. Точная разноска по регистрам бухгалтерского учета | Регулярная сверка счетов: - регулярное составление пробного баланса - использование документов дебиторов и кредиторов для проверки точности остаток в журналах учета расчетов с дебиторами и кредиторами - сверка выписок банка и кассовой книги - контроль соблюдения сметы и прочие виды контроля за существенными суммами |

| 4. Сохранность учетных документов | Создание надежных копий банка данных и файлов данных (для компьютеризованной системы), изменяющихся при каждом новом появлении информации: - ограниченный доступ к массиву информации или проверка персонала - обеспечение конфиденциальности и сохранности всех, не дублируемых данных - дублируемое электропитание на случай сбоев в сети |

| 5. Предотвращение злоупотреблений в результате тайного сговора работников предприятия | Разделение обязанностей: - ротация обязанностей - обязательные регулярные ежегодные отпуска для всех сотрудников - своевременная регистрация документов, активов - регулярная сверка счетов бухгалтерского учета - достаточные трудовые ресурсы в пиковые периоды |

| 6. Обеспечение оперативной управленческой информации | Использование предельных сроков представления внутренней отчетности Регулярные консультации о ценности и достаточности представляемой информации |

| 7. Выявление необычных или аномальных фактов | Обязательное представление документов, если операция превышает установленные лимиты времени Регулярный анализ существенных отклонений |

2.2. Функциональные области контроля

Наиболее общими функциональными областями контроля на ООО “Транссервис ЛТД” являются:

1. реализация и дебиторская задолженность

2. снабжение и кредиторская задолженность

3. платежи по счетам и поступление денежных средств в кассу

4. расчеты с персоналом по зарплате

5. инвестиции

6. основные средства

7. запасы

В нижеприведенной таблице дано описание каждой из указанных функциональных областей

| Организация контроля | Функциональные области |

| 1. Основные цели внутреннего контроля в конкретной функциональной области | Реализация и дебиторская задолженность Поступление денежных средств Снабжение и кредиторская задолженность |

| 2. Основные направления контроля в определенной функциональной области | Погашение кредиторской задолженности Денежные средства в кассе Запасы Расчеты заработной платы Инвестиции |

| 3. Процедуры внутреннего контроля, которые могут быть применены в функциональных областях | Основные средства Нематериальные активы |

2.3. Организация документооборота

Правильная организация документооборота — неотъемлемое условие успешной работы ООО “Транссервис ЛТД”.

Выполнение требований к оформлению документов обеспечивает их юридическую силу.

Согласно Положению о документах и документообороте в бухгалтерском учете, утвержденному Минфином СССР от 29 июля 1983 г. № 105, под документооборотом понимается создание или получение от других предприятий, принятие к учету, обработка и передача в архив первичных документов. Движение же первичных документов в бухгалтерском учете регламентируется графиком документооборота.

Первичные и сводные учетные документы можно составлять на бумажных и машинных носителях информации. В последнем случае организация обязана изготавливать за свой счет копии таких документов на бумажных носителях дая других участников хозяйственных операций, а также для работников органов, осуществляющих контроль в соответствии с законодательством РФ, суда и прокуратуры (Федеральный закон “О бухгалтерском учете”, п. 7 ст. 9).

Согласно Закону “О бухгалтерском учете” все первичные учетные документы ООО “ТРанссервис ЛТД” составляются по формам, содержащимся в альбомах унифицированных форм первичной учетной документации, а документы, не предусмотренные в таких альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дата составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном

выражении;

е) наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Регистры бухгалтерского учета используются для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения их на счетах бухгалтерского учета и в отчетности. Содержание таких регистров в соответствии с Федеральным законом “О бухгалтерском учете” является коммерческой тайной организации. Статья 139 ч. I Гражданского кодекса РФ оговаривает условия, при которых документ как носитель информации может составлять коммерческую тайну организации:

• информация имеет действительную или потенциальную коммерческую ценность в силу неизвестности ее третьим лицам;

• к ней нет доступа на свободном основании, и обладатель информации принимает меры к охране ее конфиденциальности.

Ответственность за противоправные действия с документами и ин-формацией предусмотрена Уголовным кодексом РФ, введенным в действие с 1 января 1997 г. Так, ст. 183 УК РФ гласит: “Собирание сведений, составляющих коммерческую или банковскую тайну, путем похищения документов, подкупа или угроз, а равно иным незаконным способом в целях разглашения либо незаконного использования этих сведений наказывается штрафом в размере от ста до двухсот минимальных размеров оплаты труда или в размере заработной платы или ииого дохода осужденного за период от одного до двух месяцев, либо лишением свободы на срок до двух лет”.

Незаконные действия по разглашению или использованию без согласия владельца сведений, составляющих коммерческую или банковскую тайну, совершенные из корыстной или личной заинтересованности и причинившие крупный ущерб, наказываются штрафом в размере от двухсот до пятисот минимальных размеров оплаты труда или в размере заработной платы или иного дохода осужденного за период от двух до пяти месяцев, либо лишением свободы на срок до трех лет со штрафом в размере до пятидесяти минимальных размеров оплаты труда или в размере заработной платы или иного дохода осужденного за период до одного месяца, либо без такового (п. 2 ст. 183 УК РФ).

Типовые формы финансово-учетных документов создаются и утверждаются Министерством финансов РФ, Центральным банком РФ, Комитетом по статистике РФ, Государственной архивной службой РФ, Государственной налоговой службой РФ.

Министерства и ведомства РФ создают и утверждают типовые формы внутриведомственного пользования.

При необходимости в документы можно вносить исправления, испольуя три вида оговорок: “исправленному верить”, “вписанному верить” и “зачеркнутое не читать”. Исправления должны быть согласованы с участниками хозяйственных операций, что подтверждается подписями тех же лиц, которые завизировали документ, с указанием даты внесения исправлений.

В кассовых и банковских документах исправления не допускаются.

Многие документы необходимо регистрировать в специальном журнале с присвоением им регистрационных номеров. Перечень таких документов определен инструкциями министерств и ведомств Российской Федерации, законодательством Российской Федерации.

Бухгалтерская служба ООО “Транссервис ЛТД” регистрируют выданные доверенности, платежные поручения, приходные и расходные кассовые ордера, поступающие грузы и т.п.

Номера документам присваиваются в порядке возрастания цифр. Нумерацию принято начинать с 1 января каждого года. Документам, к которым приходится обращаться часто (договоры, гарантийные письма и т.п.), присваивают регистрационный индекс, включающий обозначение года, структурного подразделения, к которому относится документ, и при необходимости указывается число и месяц составления документа.

Документ в рамках одной организации регистрируют один раз.

Должностные лица, осуществляющие в организации делопроизводство, составляют номенклатуру дел по ее структурным подразделениям (юридический отдел, финансовый отдел, бухгалтерия, дирекция, отдел главного механика, главного инженера и т.д.), по сферам деятельности (торгово-закупочная деятельность, подсобное хозяйство, производство, реализация продукции, материально-техническое снабжение ит.д.).

Для контроля за исполнением документов в ООО “Транссервис ЛТД” создана картотека в разрезе сроков, исполнителей и специфики документов. Исполненные документы формируют в дела.

Движение документов (поступление от сторонних организаций и лиц, обработка, принятие к учету, сдача в архив) регламентируется графиком документооборота. Он может быть оформлен в двух вариантах — в виде схемы и в виде перечня работ по созданию, проверке и обработке документов, выполняемых структурными подразделениями организаций, с указанием ответственных исполнителей и сроков.

График документооборота должен быть увязан с должностными инструкциями и учетной политикой организации. Эти документы должны взаимодополнять друг друга. ООО “Транссервис ЛТД” не имеет полноценного вышеуказанного графика, а наличие, на наш взгляд, упрощяет систему контроля за движением документов.

Заключительным этапом движения документов является их сдача в архив. В соответствии с Положением об Архивном фонде Российской Федерации архив подразделяется на две части: государственную и негосударственную. В последней хранятся архивы и архивные фонды негосударственных объединений (корпораций, ассоциаций, акционерных обществ), общественных организаций, физических лиц.

Собственники негосударственной части Архивного фонда РФ в обя-зательном порядке предоставляют сведения о своих архивах и документах органам Государственной архивной службы по их запросам с целью государственного учета этих документов. За неустранение выявленных нарушений в предписанные сроки на организацию налагаются повтор-ные штрафные санкции.

Первичные документы, учетные регистры, бухгалтерские отчеты и балансы до передачи их в архив организации хранятся в бухгалтерии в специальных помещениях или закрывающихся шкафах и находятся под ответственностью лиц, уполномоченных главным бухгалтером. Бланки строгой отчетности хранятся в сейфах, металлических шкафах или специальных помещениях, обеспечивающих их сохранность, или в кассе организации.

В соответствии с правилами архивного дела документы прошлого года хранятся в бухгалтерии на протяжении всего текущего года, затем их сдают в архив организации. Ответственность за организацию хране-ния учетных документов несет руководитель предприятия.

Изъятие учетных документов у организаций производится только органами дознания, предварительного следствия, прокуратуры, судами, налоговой инспекцией и налоговой полицией на основании постановле-ний этих органов в соответствии с действующим законодательством Российской Федерации. Изъятие оформляют протоколом, копию которого вручают соответствующему должностному лицу организации.

Главный бухгалтер или другое должностное лицо вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с документов копии с указанием основания и даты изъятия.

В случае пропажи или гибели первичных документов руководитель организации назначает приказом комиссию по расследованию причин случившегося. В необходимых случаях для участия в работе комиссии приглашают представителей следственных органов, органов охраны и государственного пожарного надзора. Результаты работы комиссии оформляют актом, который утверждает руководитель организации.

Для установления сроков хранения документов, отбора их на хранение и уничтожение в ООО “Транссервис ЛТД” может быть создана постоянно действующая экспертная комиссия, в которую приказом руководителя организации назначаются наиболее квалифицированные специалисты основных структурных подразделений под председательством одного из руководящих работников предприятия.

Необходимо также отметить тот важный факт, что для предупреждения случаев различных нарушений необходимым является то, чтобы каждый служащий предприятия точно знал за какой участок работы он отвечает. В этом случае гораздо легче проследить судьбу изчезнувших сумм и выявить нарушения. Внедрение контрольной средыв ООО “Транссервис ЛТД” начинается с анализа его организационной структуры.

Цель анализа – выявление мест дублирования, избытка и недостатка информации, причин ее сбоев и задержек. (с той целью, чтобы предотвратить нарушения: умышленные или нет).

Наиболее распространенный и один из самых практичных методов анализа информационных потоков – составление графиков информационных потоков. Каждая организация может установить собственные правила составления графиков информационных потоков.

Информационный поток – единичное перемещение информации – имеет следующие признаки.

ü документ (на чем физически содержится информация)

ü проблематику (к какой сфередеятельности предприятия относится информация)

ü исполнителя (человека, который эту информацию передает)

ü периодичность

Соблюдение единых правил дает возможность, в частности службе внутреннего контроля, на одном языке разговаривать со всеми, оперировать с ними в одном формате данных.

В Приложении 2 приведен график информационных потоков в бухгалтерии ООО “Транссервис ЛТД”. Здесь необходимо отметить, что внедряя систему внутреннего контроля системы бухгалтерского учета необходимо потоки бухгалтерии и отдела внутреннего контроля на данном предприятии взаимоувязать. С тем, чтобы в конечном результате отдел внтуреннего контроля мог выдавать оперативную и только необходиую информацию руководству предприятия.

Оперативная информация даст возможность руководству принимать решения, направленные на увеличение капитализации предприятия. Так в приложениях 3-7 представлены документы, которые могут быть в обращении отдела внутреннего контроля и предоствляться им руководству предприятия в различные сроки.

1. Сводка движения материалов – 1,4,30\30 раз в месяц

2. Отчет по объектам – 1,4,30\30 раз в месяц

3. Дебиторская задолженность – 1,4,30\30 раз в месяц

4. Кредиторская задолженность – 1,4,30\30 раз в месяц

5. Сводка денежных потоков и бартерных сделок – 1,4,30\30 раз в месяц

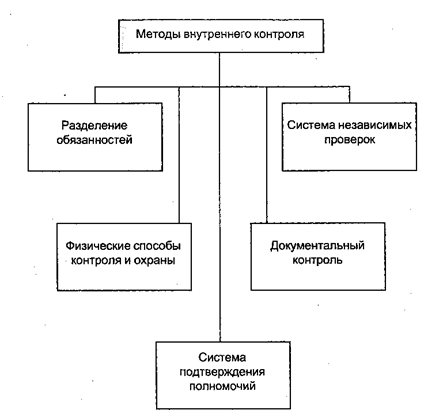

3. Процедуры и методы внутреннего контроля как составная часть системы внутреннего контроля3.1. Классификация процедуд и методов внутреннего контроля

Методы и процедуры контроля являются важной составляющей системы контроля. Предпринимателю, действующему без образования юридического лица и являющемуся единственным работником на своем предприятии, особые процедуры контроля просто не нужны — он вряд ли захочет обманывать самого себя и подводить заказчиков. Что касается предприятий, насчитывающих большое число наемных работников, таких как ООО “Транссервис ЛТД” то в их распоряжении должны быть такие методы и процедуры контроля, которые побуждали бы персонал действовать в соответствии с целями руководителей или владельцев этих предприятий. Кроме того, при наличии подобных методов резко сокращаются возможности для совершения и/или сокрытия мошенничества. Несмотря на множество видов деятельности предприятий, существует только пять типов методов контроля (таблица ниже). В отличие от мероприятий и процедур, являющихся частью контрольной среды и системы бухгалтерского учета и относящихся ко всем операциям, проводимым предприятием, специальные процедуры внутреннего контроля обычно устанавливаются для крупных или рискованных операций. На состав процедур контроля влияют объем, степень сложности и особенности видов деятельности предприятия, а также специфика контрольной среды и системы бухгалтерского учета. Так, на крупном предприятии со сложными условиями обработки данных необходимо подготовить:

• перечень продавцов или потребителей;

• условия отгрузки продукции;

• процедуры проверки качества защиты компьютерных данных.

На небольших предприятиях с относительно простыми условиями обработки данных такие процедуры контроля не всегда обязательны.

|

|

рисунок 3.1. Состав методов внутреннего контроля

Предприятия достигают целей контроля путем разработки и внедрения процедур контроля на разных уровнях организации и на разных уровнях обработки данных.

Некоторые процедуры контроля применимы непосредственно к хозяйственным операциям, файлам данных, записям и активам. Эффективность таких процедур контроля увеличивается, если проводится их регулярная проверка и если распределение функций способствует защите активов и исключению или обнаружению ошибок в финансовых документах. В компьютеризированных системах существуют процедуры контроля, обычно называемые общими, не имеющие отношения к отдельным хозяйственным операциям или файлам, но оказывающие значительное влияние на весь цикл хозяйственных операций, на несколько циклов или на работу предприятия в целом.

При отсутствии компьютерной обработки данных (КОД) все процедуры контроля, естественно, выполняются вручную. При наличии КОД некоторые процедуры контроля осуществляются с использованием компьютерных программ. Такие процедуры контроля получили название “программируемые”. Одной из программируемых процедур контроля является сравнение при помощи компьютера счетов-фактур на приобретение ТМЦ с файлами записей по полученным товарам. Процедуры контроля должны охватывать всю систему обработки данных, начиная с первоначальной регистрации информации по хозяйственным операциям и заканчивая последними записями по ее хранению, занесенными в бухгалтерские регистры или сведенными в файлы. При наличии компьютера необходимо сочетать программируемые процедуры контроля, позволяющие составлять отчеты, и выполнение вручную операций, имеющих отношение к таким отчетам. Например, перед оплатой счета продавца, которая происходит в определенные сроки, компьютерная программа может обеспечить проверку всех неоплаченных счетов-фактур на указанную дату с использованием соответствующего файла. Если соответствие имеется, счета-фактуры и отчеты по полученным счетам-фактурам переходят в файл оплаченных счетов-фактур, после чего для продавца распечатывается платежное поручение. Если соответствия нет либо из-за отсутствия информации по получению счетов-фактур, либо из-за расхождений в данных, указанных в перечне и счете-фактуре, компьютер не производит распечатки платежного поручения, а вместо этого выдает ответ: “соответствия нет”.

Это свидетельствует о том, что либо счет-фактура не указана в перечне полученных счетов-фактур, либо нет соответствия между двумя документами. Работник, проверяющий качество выполнения бухгалтерского учета, снимает вопрос, указывая, что либо товарно-материальные ценности не были получены и, следовательно, отчет об их получении не составлялся, либо данные не согласуются друг с другом и перечисление денег продавцу не производится. Проверка соответствия данных при помощи компьютера и выдача информации по отсутствии согласования представляют собой программируемые процедуры контроля, а осуществление проверки и выдача заключения — ручные процедуры контроля. Обе операции необходимы для достижения целей, преследующихся при проверке. В данном случае цель заключается в обеспечении законного перечисления денег продавцу.

В компьютеризированных системах компьютерные программы могут создать некоторые документы без выполнения каких-либо работ вручную. С использованием компьютера могут быть, например, проведены следующие операции: перенос в журнал следующего месяца записей, сделанных в текущем месяце; аннулирование предварительно оплаченных счетов за следующий месяц; оплата операционных расходов (арендная плата и т.п.).

Для обеспечения контроля данные, занесенные в память компьютера и подлежащие обработке, должны быть полными, точными, законными; параметры, условия и программы, использующиеся для начала работы с такими хозяйственными операциями, должны оптимизироваться и под-держиваться на соответствующем уровне.

Предприятия разрабатывают и внедряют процедуры контроля для того, чтобы быть уверенными в законности осуществляемых хозяйствен-ных операций, в том, что информация по ним зарегистрирована полностью и точно, что все ошибки в процессе ведения дел и регистрации данных по ним обнаруживаются с максимальной скоростью (независимо от того, произошла ли ошибка при обработке данных по незаконным хозяйственным операциям, заключается ли она в невозможности провести обработку данных по законным операциям), что целостность зарегистрированных данных по ведению финансовой деятельности обеспечена файлами компьютера или бухгалтерскими книгами и что доступ к активам и связанным с ними документам ограничен. Это значит, что процедуры контроля дают уверенность в том, что цели контроля, заключающиеся в обеспечении полноты, точности, законности операций, в защите файлов и активов, были достигнуты и что системой бухгалтерского учета выдается надежная финансовая информация. Предприятиям следует применять различные способы достижения указанных целей.

Сочетание атмосферы всеобъемлющего контроля системы бухгалтерского учета и различных вариантов указанных пяти методов контроля направлено на устранение и/или уменьшение вероятности совершения мошенничества. Хороший контроль задает параметры приема на работу наиболее честных сотрудников, способствует моделированию и поощрению их подобающего поведения, пониманию важности выполняемой работы и обеспечивает такой документооборот, который затрудняет сокрытие мошенничества. Приведенные выше пять методов контроля закрывают перед потенциальными мошенниками доступ к ценностям, лишают их возможности скрыть следы своего преступления и безнаказанно пользоваться его плодами. Таким образом, три названных элемента являются составляющими общей структуры системы внутреннего контроля в любой организации или на предприятии.

Похожие работы

... ведения управленческого и бухгалтерского учета, что способствует повышению эффективности деятельности предприятия в целом. Выводы и предложения В процессе написания курсовой работы изучены теоретические основы аудита: сущность аудита и аудиторской деятельности, цели аудита бухгалтерского учета и отчетности. В процессе аудиторской деятельности немаловажное значение имеет вопрос правового ...

... работы организации и ее подразделений; изыскание финансовых возможностей улучшения обслуживания контингента предприятий. Источники информации для экономического анализа - это формы бухгалтерской отчетности, данные бухгалтерского учета, статистическая отчетность и другие источники, аналогичные применяемым в экономическом анализе предприятий. Под предметом экономического анализа понимаются ...

... ; выявлять внутрихозяйственные резервы снижения расходов и повышения культуры обслуживания и уровня сервиса. 1.2. Учетная политика К основным, на наш взгляд, отраслевым особенностям и проблемам бухгалтерского учета санаторно-курортных организаций, которые в полной мере необходимо учитывать в учетной политике субъекта, относятся: 1) необходимость контроля и учета процесса движения бланков ...

... , технологии. Основными элементами системы управления себестоимостью продукции являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом. Основные задачи бухгалтерского учета затрат на производство и калькулирование себестоимости продукции - учет объема ассортимента и качества ...

0 комментариев