Теоретические основы внутреннего контроля

Взаимодействие внешнего и внутреннего контроля

Интеграция объектов изучения

Система бухгалтерского учета как составная часть системы внутреннего контроля

Разделение обязанностей

Документальный контроль

Физические способы контроля

Система независимых проверок

Навигация

Документальный контроль

Внутренний контроль на предприятии. Внедрение системы внутреннего контроля бухгалтерского учета экономического субъекта

112075

знаков

3

таблицы

1

изображение

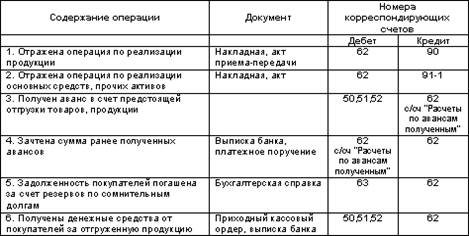

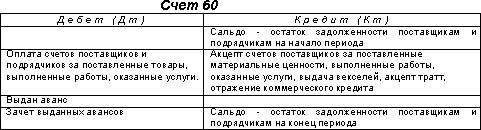

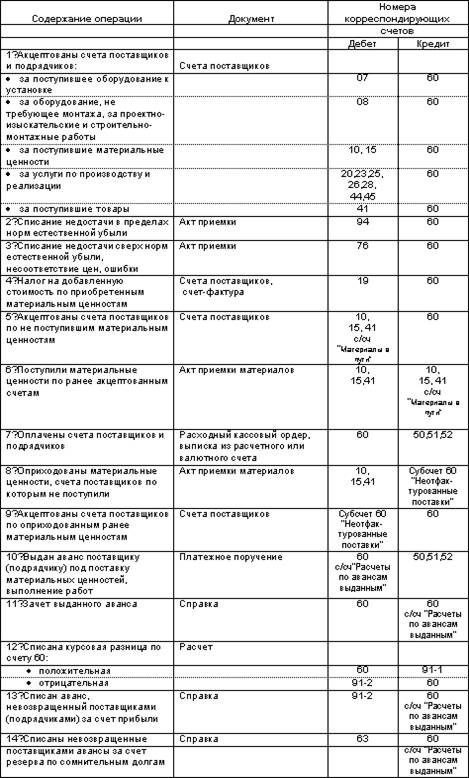

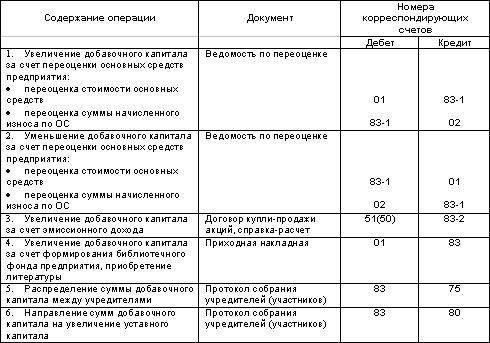

3.4. Документальный контроль

Другим видом контроля является использование документов или за-писей на машиночитаемых носителях. Документы редко служат для предупреждения мошенничества, зато они незаменимы для расследования уже совершившегося злодеяния. Так, банки для выявления афер со стороны своих сотрудников или клиентов специально изготавливают фиктивные документы с необычными пунктами и отслеживают банковские счета своих работников. Большинство компаний требуют для осуществления сделок по купле-продаже документы типа нарядов-заказов. Совершенная система финансовой и бухгалтерской отчетности является одновременно и формой документального контроля.

Процедура контроля полноты данных, использующаяся в компьютерной системе, разработана для удостоверения в том, что все первичные данные по хозяйственным операциям введены и приняты на обработку. Начальная регистрация данных по этим операциям часто предусматривает выполнение ручных действий перед введением данных по хозяйственным операциям в компьютер, хотя во многих системах ручной этап не используется. В ручной системе процедуры контроля разрабатываются для удостоверения в том, что данные по всем имевшим место хозяйственным операциям внесены в контрольный документ (отчет о получении товара или документов на отгрузку) и зарегистрированы. При отсутствии соответствующих процедур контроля полноты данных существует вероятность утери документов или их неправильной сортировки, что в свою очередь может привести к непра-вильной регистрации данных по хозяйственным операциям. Независимо от средств обработки следует предусматривать процедуры контроля, обеспечивающие корректировку и повторный учет выбракованных позиций. Процедуры контроля, обеспечивающие полноту отражения данных по хозяйственным операциям, осуществляются разными способами.

I. Производится нумерация всех хозяйственных операцип сразу после начала их свершения (или, желательно, предварителъная лумерация) и учет их всех после обработки.

1. В ручной системе нумерация документов представляет собой бух-галтерскую процедуру, а процедура контроля осуществляется для проверки того, были ли данные по всем пронумерованным документам обработаны полностью.

2. В компьютерной системе для проверки последовательно пронуме-рованных документов и определения отсутствующих или задублирован-ных номеров с целыо последующего проведения ручной обработки может быть проведена так называемая компьютерная последовательная проверка. Вероятность намеренного или случайного искажения нумерации может быть уменьшена в случае, если числовая последовательность будет предварительно распечатана. Если риск неправильной нумерации считается незначительным, номер присваивается документу одновременно с его заполнением.

II. Проводится проверка обработки всех данных путем применения так шазываемых “контролъиых сумм”.

1. В ручной системе такая проверка осуществляется суммированием иокументов, принадлежащих к каждой группе, перед началом и после проедения обработки данных по операциям. Считается, что обработка данных проведена правильно, если обе суммы одинаковы. Процедура контроля включает в себя сравнение двух сумм, поиск и исправление ошибок, ставших причиной расхождений. Имеются разные виды проверки сумм. Система двойного контроля предусматривает равенство между суммами дебета и кредита.

2. В компьютерной системе такая проверка может быть проведена путем группировки документов-источников и выяснения количества документов в каждой группе.

3. Проводится сравнение данных из разных источников. Примером этого вида контроля может быть согласование входных данных по хозяйственным операциям в пределах группы неупорядоченных документов (например согласование между накладными на получение товаров и данными, занесенными в файл заказов на покупку) с периодическим контролем либо вручную, либо с помощью компьютера, чтобы убедиться, что документ не был потерян в процессе обработки данных.

4. Определяется, была ли внесена в документы информация по всем хозяйственным операциям. Так, при учете вручную все рабочие часы, подлежащие оплате, должны быть указаны в табельном журнале; при этом их число должно соответствовать времени, за которое производится оплата конкретному работнику.

5. Проводится сравнение НСИ с показателями в первичных документах. Такая методика часто используется для учета НСИ в компьютеризированной системе, поскольку эти показатели имеют болылое значение и относительно редко изменяются.

Процедуры контроля полноты данных также необходимы для удос-товерения в том, что информация отражена правильно, а финансовые отчеты, предназначенные для внутреннего и внешнего пользования, составлены должным образом. Такие процедуры контроля особенно важ-ны при поступлении данных в бухгалтерский регистр контрольных (синтетических) счетов из источников, отличных от тех регистров, куда данные были внесены первоначально. Например, сравнительно легко убедиться в целостности информации о хозяйственных операциях по реализации товара, перенесенной в журнал-ордер М 11 (кредит счета 90) в случае, если такой перенос осуществлялся непосредственно из журнала, в котором указывались окончательные суммы реализации. Достаточной может стать проверка переноса в журнал-ордер № 11 данных за 12-месячный период. Однако если данные в журнале-ордере № 11 переносились и из других источников, для того чтобы иметь уверенность, что данные по всем операциям указаны и перенесены правильно, может потребоваться дополнительная процедура контроля. Использование стандартных входящих номеров для определения правильности всех входных данных может облегчиткдостижение цели проверки.

Процедуры контроля, касающиеся полноты внесения изменений в компьютерную систему учета, разрабатываются для удостоверения в том, что данные по всем хозяйственным операциям были введены, приняты на обработку и постоянно пополняются. В некоторых случаях с помощью процедур контроля изменений можно проследить полноту их внесения. Примером может служить сравнение отчетов после внесения изменений или в случае, если пополнение данных производится в момент их введения или проведения последовательной проверки пополненного файла, т.е. для обеспечения полноты внесения изменений используется некоторая разновидность суммирования. Такое суммирование может предус-матривать подведение итогов по группам вручную или с помощью ком-пьютера и выдачу информации по расхождениям. Следует также контролировать полноту внесения данных из компьютера, включая определе-ние и суммирование информации по хозяйственным операциям, производимым с использованием программируемых процедур бухгалтерского учета. Примерами являются программируемые процедуры бухгалтерского учета, обеспечивающие составление счетов-фактур на реализацию из файла по отгруженным товарам и суммирование счетов-фактур для переноса данных в соответствующие счета.

Процедуры контроля необходимы для удостоверения в том, что данные по каждой хозяйственной операции внесены в полном объеме, на нужный счет и в нужное время. Точность в сумме и счете в болыпинстве случаев достигается внедрением процедур контроля за результатами расчетов и классификацией счетов. В системах, где расчеты ведут вручную и риск ошибки при обработке данных по хозяйственным операциям невелик, периодически следует проводить двойную проверку с привлечением лица, которое повторило бы расчеты и классифицировало счета.

В компьютеризированной системе учета проверка точности внесения данных проводится для удостоверения в том, что данные правильно зарегистрированы и введены в компьютер. Хотя процедуры контроля обычно используются применительно к данным, которые оказывают прямое воздействие на остатки, приведенные в учетных регистрах, такие сведения, как, например, номер потребителя или дата счета-фактуры, также могут стать предметом процедур контроля. Для достижения высокой точности проверки данных болыпое значение имеют процедуры контроля, убеждающие, что данные по всем хозяйственным операциям занесены в нужное время. Это предусматривает наличие процедур определения сроков проведения операции. Указанные процедуры также позволяют осуществить правильную “выбраковку”, т.е. убедиться, что по всем операциям данные зарегистрированы и отражены в отчетах за определенные периоды времени. Так, данные по получен-ным товарам проверяют и регистрируют в момент их получения. Обыч-но документация по приемке товаров сравнивается со счетами продавца. Такой подход является частью процедуры контроля по проверке своев-ременности регистрации данных по хозяйственным операциям.

Различные процедуры обработки данных, проходящих через систему бухгалтерского учета, могут обеспечивать возможность выдачи “отчетов по отклонениям”, которые используются управленческим персоналом в работе. Такие отчеты позволяют удостовериться в отсутствии некоторых ошибок. Например, до того как денежные средства, поступив-шие от покупателей, будут перечислены на соответствующие счета, они могут быть сравнены с отдельными счетами покупателей. Цель проверки на соответствие и составление “отчета по отклонениям” состоит в по-лучении уверенности о наличии данных по всем отобранным для проверки счетам-фактурам. Сопоставление накладных на отгрузку со счетами на оплату и составление “отчета по отклонениям” также свидетельствуют о точности и законности хозяйственных операций по продаже. Кроме того, как отмечалось выше, сам по себе контроль, проводимый управленческим персоналом, и анализ “отчетов по отклонениям” являются важными условиями эффективного контроля на предприятии.

Некоторые методики, использующиеся для обеспечения полноты введения данных, также могут обеспечить точность введения определенных , типов данных. Например, при внесении в компьютер суммовых данных по большому количеству покупателей информация вносится по макету:

Код покупателя / Сумма

В результате совмещения номера вводимого с терминала кода покупателя с аналогичным кодом в справочнике покупателей на экране ком-пыотера высвечивается наименование предприятия-покупателя. Работ-ник, вводящий информацию в компьютер, сверяет это наименование с наименованием, указанным в первичном документе.

Похожие работы

... ведения управленческого и бухгалтерского учета, что способствует повышению эффективности деятельности предприятия в целом. Выводы и предложения В процессе написания курсовой работы изучены теоретические основы аудита: сущность аудита и аудиторской деятельности, цели аудита бухгалтерского учета и отчетности. В процессе аудиторской деятельности немаловажное значение имеет вопрос правового ...

... работы организации и ее подразделений; изыскание финансовых возможностей улучшения обслуживания контингента предприятий. Источники информации для экономического анализа - это формы бухгалтерской отчетности, данные бухгалтерского учета, статистическая отчетность и другие источники, аналогичные применяемым в экономическом анализе предприятий. Под предметом экономического анализа понимаются ...

... ; выявлять внутрихозяйственные резервы снижения расходов и повышения культуры обслуживания и уровня сервиса. 1.2. Учетная политика К основным, на наш взгляд, отраслевым особенностям и проблемам бухгалтерского учета санаторно-курортных организаций, которые в полной мере необходимо учитывать в учетной политике субъекта, относятся: 1) необходимость контроля и учета процесса движения бланков ...

... , технологии. Основными элементами системы управления себестоимостью продукции являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом. Основные задачи бухгалтерского учета затрат на производство и калькулирование себестоимости продукции - учет объема ассортимента и качества ...

0 комментариев