Навигация

Організація обліку і управління фінансово-господарською діяльністю Промінвестбанку

62842

знака

0

таблиц

0

изображений

2. Організація обліку і управління фінансово-господарською діяльністю Промінвестбанку.

Відповідно до закону України про бухгалтерський облік і на підставі правил бухгалтерського обліку, установлених банком україни, кредитна організація розробляє правила документообігу й технологію обробки облікової інформації при здійсненні бухгалтерських операцій на ЕОМ автоматично забезпечується одночасне відбиття сум по дебету й кредиту особових рахунків і у взаємозалежних регістрах.

Бухгалтерські операції виконують працівники, виділені для цього, незалежно від того, у яких структурних підрозділах ці працівники складаються. У цю категорію входять працівники, зайняті прийомом, оформленням, контролем розрахунково-грошових й інших документів, відбиттям банківських операцій по рахунках бухгалтерського обліку, крім працівників, що обробляють інформацію на ЕОМ і не вхідні в структуру бухгалтерського апарата.

Організація роботи апарата будується за принципом створення одного бухгалтерського підрозділу.

Всі документи, що надходять в операційний час у бухгалтерські служби підлягають оформленню й відбиттю по рахунках банку в той же день. Документи, поступившие поза операційний час, відображаються по рахунках на наступний робочий день.

Оплата грошово-розрахункових документів провадиться в межах наявності коштів на рахунку платника на початок дня й по можливості з обліком надходження коштів поточним днем або в межах суми «овердрафта», певної договором.

Клієнт зобов'язаний указувати в тексті платіжних (розрахункових) документів, а також на звороті грошових чеків призначення сум платежу.

Чеки й платіжні доручення приймаються банком протягом 10 днів від дня їхньої виписки, не вважаючи дня виписки. В оголошеннях на внесок готівки повинна бути зазначена дата фактичного їхнього пред'явлення в банк.

Збитки, що виникли згодом оплати платником підробленого, викраденого або втраченого чека, покладають на кредитну організацію, або чекодавця залежно від того, із чиєї вини вони були заподіяні.

Касові операції відбуваються з дотриманням вимог Банку України.

Касовий журнал по витраті складається бухгалтерським працівником на відповідних бланках у двох екземплярах. При веденні бухгалтерського обліку із застосуванням ЕОМ для інформації на обробку направляються окремі аркуші касового журналу по витраті в міру їхнього заповнення, або при незначному обсязі операцій, одночасно всі аркуші касового журналу після звірення оборотів з касою.

Напрямок видаткових касових документів контролером у касу для оплати провадиться внутрішнім порядком. Передача документів у кассу оформляється в спеціальному журналі під розписку, у якому вказується номер чека або ордери, сума, підпис контролера, розписка касира в прийомі чека або ордера.

Документообіг по прибуткових касових операціях повинен бути організований так, щоб видача квитанцій клієнтам і зарахування сум на їхні рахунки провадилася тільки фактичного надходження грошей у касу, за винятком внесків у внески громадян, які можуть записуватися в особові рахунки вкладників до прийому грошей.

При прийомі грошей від працівників банку для зарахування на рахунок внутрібанківського значення прибуткової касовий ордер виписується в трьох екземплярах, з яких один - це оголошення на внесок наявними, другий - квитанція, третій - ордер.

Невикористані грошові чеки по закривають счетам, що, а також по рахункам, переданим в інший банк, приймати від клієнтів має право тільки головний бухгалтер або його заступник.

Невикористані рахункові чеки при наявність залишку на рахунку по обліку задепонованих коштів приймаються від клієнтів і погашаються в такому ж порядку бухгалтерським працівником.

По грошовому чеку (іменному) гроші виплачуються тій особі, що зазначено в чеку.

Всі бухгалтерські операції, зроблені в попередньому дні, протягом наступного робочого дня повинні бути перевірені на підставу первинних документів.

Після завершення операційного дня оператором розрахункового центра формуються бухгалтерські журнали відділень, які розсилаються ранком наступного дня до 10 годин і використаються працівником, що займається звіренням меморіальних документів за попередній день.

Бухгалтерські документи разом зі стрічками підрахунку брошуруються по полицях у порядку зростання пачок. Меморіальні ордери й інші документи по позабалансовим рахункам,, що враховують не в книгах комори, підбираються й брошуруються разом з меморіальними документами по балансових рахунках після меморіальних документів у порядку зростання номерів позабалансових рахунків, спочатку по приходу, потім по витраті кожного рахунку. Документи по позабалансовим рахункам також підраховуються, і суми їх звіряються з бухгалтерським журналом й оборотно - сальдовою відомістю. По позабалансовим рахункам.

В окремі сшиви містяться касові документи з касовими журналами, документи по видах громадян, по кредитах індивідуальних позичальників, іноземній валюті, по господарських й інших операціях банку.

До способів ведення бухгалтерського обліку ставляться методи угруповання й оцінки фактів господарської діяльності, погашення вартості активів, прийоми організації документообігу, інвентаризації, способи застосування рахунків бухгалтерського обліку, системи облікових регістрів, обробки інформації й інші відповідні способи, методи й прийоми.

Згідно п.1.3 частини I Правил, кредитна організація розробляє й затверджує облікову політику, засновану на Плані рахунків і Правилах бухгалтерського обліку, положеннях, інструкціях й інших нормативних актах ЦБ України. Вона включає наступні складові частини, які підлягають обов'язковому затвердженню керівником кредитної організації:

- робочий план рахунків бухгалтерського обліку в кредитній організації, її філіях і підвідомчих установах, заснований на затвердженому ЦБ України Планом рахунків;

- форми первинних облікових документів, застосовуваних для оформлення операцій, включаючи форми документів для внутрішньої бухгалтерської звітності, по яких не передбачені в альбомах Держкомстату України типові форми первинних облікових документів;

- порядок проведення окремих облікових операцій, що не суперечать чинному законодавству й нормативним актам ЦБ України (у редакції Вказівки від 25 вересня 1998 р. № З);

- порядок проведення інвентаризації й методи оцінки видів майна й зобов'язань;

- правила документообігу й технологія обробки облікової інформації;

- порядок контролю за чиненими внутрібанківськими операціями;

- порядок і періодичність висновку на печатку документів аналітичного і синтетичного обліку (у редакції Вказівки від 25 вересня 1998 р. № 3з).

Зміст облікової політики кредитної організації повинне визначати конкретні варіанти обліку тих або інших операцій, по яких передбачено альтернативне рішення в рамках системи нормативного регулювання бухгалтерського обліку. У той же час формування облікової політики тісно пов'язане з податковим плануванням, оптимізацією оподатковування кредитної організації. Вибираючи той або інший варіант, банк повинен оцінити "податкові наслідку" їхнього застосування. От чому в останні роки поряд з організаційно-технічними й методологічними аспектами облікової політики прийнято розглядати і її податкові аспекти.

Облікова політика підлягає оформленню відповідної організаційно-розпорядницькою документацією (наказом, розпорядженням і т.п.).

Обрана кредитною організацією облікова політика застосовується послідовно від одного звітного року до іншого. Зміни в облікової політиці банку можуть мати місце у випадку: реорганізації кредитної організації (злиття, поділу, приєднання), зміни власників, змін законодавства України або в системі нормативного регулювання бухгалтерського обліку в України, розробки нових способів бухгалтерського обліку.

Зміна в обліковій політиці повинне бути обґрунтованим й оформлятися наказом або розпорядженням. Наслідку змін в обліковій політиці, не пов'язані зі зміною законодавства України, повинні бути оцінені у вартісному вираженні.

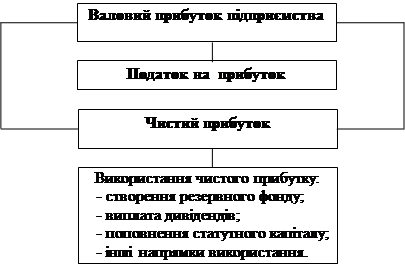

Як було сказано вище, визначаючи ті або інші елементи облікової політики, необхідно передбачати їхні податкові наслідки. Податковий аспект облікової політики виражається ще й у тім, що банкам дане право самостійне вибирати варіанти розрахунків з бюджетом по таких податках, як податок на прибуток, податок на додану вартість. Вибір того або іншого варіанта варто закріпити в обліковій політиці банку. Існує ще один важливий податковий аспект облікової політики. Це розподіл всіх витрат (доходів) банку на витрати (доходи), що враховують і враховують не для мет оподатковування.

Визначення періодичності розрахунків з бюджетом по податку на прибуток.

Згідно п. 5.2. інструкції ГНС України від 10 серпня 1995 р. № 37 "Про порядок вирахування й сплати в бюджет податку на прибуток підприємств й організацій" починаючи з 1 січня 1997р. організації (за винятком бюджетних і малих підприємств) мають право самі вибирати періодичність сплати податку на прибуток: щомісяця, не пізніше 20 числа місяця наступного за звітним, виходячи з 0фактично фактично одержаного прибутокс, або щокварталу, зі сплатою щомісячних авансових платежів. Порядок сплати в бюджет податку на прибуток визначається організацією й діє без зміни до кінця календарного року, що варто передбачити в обліковій політиці. Щомісячна сплата податку передбачає й щомісячне подання в ГНИ "Розрахунку податку від фактичного прибутку" й "Довідки визначення даних, відбитих по рядку 1

"Розрахунку", а отже, і подання "Звіту про прибутки й збитки". У цьому випадку, як видно, варто передбачити й щомісячне формування фінансового результату.

Щоквартальна сплата податку зі сплатою щомісячних авансових платежів, як це було й раніше, передбачає доплату в бюджет різниці між сумою, що підлягає внеску в бюджет виходячи з 0фактично фактично одержаного прибутокс за квартал і сплачені авансові платежі, проіндексовану на ставку рефінансування ЦБ України за квартал. Це, природно, спричиняє додаткове відволікання оборотних коштів банку, хоча й зменшує обсяг роботи зі складання звітності. У випадку ухвалення рішення про щоквартальній сплаті податку на прибуток, на наш погляд, треба передбачити й щоквартальне формування фінансового результату.

Визначення варіанта розрахунків з бюджетом по ПДВ.

Відповідно до інструкції України від 11 жовтня 1995 р. № 39 "Про порядок вирахування й сплати в бюджет податку на додану вартість" кредитним організаціям пропонується два варіанти вирахування ПДВ, що підлягає внеску в бюджет.

Використання першого варіанта згідно п.46 інструкції № 39 передбачає ведення роздільного обліку операцій, що беруть участь і не доходів, що беруть участь в одержанні, що підлягають обкладанню ПДВ. Це ставиться не тільки до доходів, але й до витрат по таких операціях. У випадку ведення такого обліку сума податку, що підлягає внеску в бюджет, визначається як різниця між сумами податку, отриманого по доходах від оподатковуваних операцій, і сумами податку, сплаченого у витратах по оподатковуваним операціям. Сума ПДВ, сплаченого у витратах по неоподатковуваним податком операціям, ставиться на собівартість зроблених банком послуг (при дотриманні загальних умов заліку по цьому податку).

При неможливості ведення роздільного обліку оподатковуваних і неоподатковуваних ПДВ операцій згідно п. 47 інструкції № 39 сума податку, що підлягає внеску в бюджет, визначається як різниця між сумами податку, отриманого по доходам від оподатковуваних операцій, і сумами податку, сплаченого в витратах, у частині, обумовленої питомою вагою доходів, отриманих по операціям, оподатковуваним ПДВ, у загальній сумі доходів банку. частина, Що Залишилася сплаченого у витратах ПДВ ставиться на собівартість зроблених банком послуг. Залік сплаченого ПДВ провадиться, якщо у звітному періоді питомий вага доходів, отриманих по операціях, оподатковуваним ПДВ, у загальній сумі доходів банку перевищує 5%. У противному випадку весь сплачений у витратах ПДВ ставиться на собівартість зроблених банком послуг.

Виходячи з вищевикладеного, в обліковій політиці, найімовірніше, треба відбити другий варіант порядку вирахування ПДВ.

Крім того, п. 47 інструкції дає банкам право визначити в облікової політиці один із двох варіантів обліку ПДВ по основних фондах, що здобувають і нематеріальним активам. Відповідно до першого варіанта ПДВ при постановці на облік основних коштів і нематеріальних активів, використовуваних при проведенні операцій, оподатковуваних ПДВ, підлягає віднесенню на розрахунки з бюджетом, а невикористовуваних - підлягає оприбуткуванню в складі балансової вартості з наступним віднесенням на витрати через зношування. Але оскільки, як уже згадувалося вище, вести облік основних коштів, що беруть участь і не беруть участь у проведенні операцій, оподатковуваних ПДВ, неможливо, частку ПДВ, що підлягає відшкодуванню з бюджету, варто визначати в такому ж порядку, як і при відшкодуванні податку по витратах, тобто пропорційно частці оподатковуваних податків у загальній сумі доходів і за умови, що ця частка перевищує 5%. Для визначення частки ПДВ, що підлягає заліку, варто зробити в обліку або внесистемно наступні операції:

- виділити ПДВ із вартості основних коштів і нематеріальних активів, придбаних у звітному періоді;

- визначити частку доходів, оподатковуваних ПДВ. у загальній сумі доходів банку;

- визначити частку ПДВ, що підлягає заліку з бюджету;

- частину, що залишилася, ПДВ знову приєднати до вартості основних коштів.

Оскільки провадити такі операції як з відбиттям по обліку, так й внесистемно кожен звітний період, особливо при великому обсязі основних коштів, що здобувають, досить складно, на нашу думку, доцільніше зупинитися на другому варіанті обліку ПДВ по що здобувають основним фондам і нематеріальним активам.

Відповідно до другого варіанта придбані основні кошти й нематеріальні активи прибуткуються разом зі сплаченою сумою ПДВ із наступним списанням у встановленому порядку через суми зношування на витрати банку незалежно від частки оподатковуваних доходів у загальній сумі доходів у цілому по банку. Хоча це й приводить до деякого незначного завищення суми ПДВ, що перераховує в бюджет, але дозволяє скоротити обсяг здійснюваних операцій, тим більше, що рідко в якому банку обсяг операцій, оподатковуваних цим податком, перевищує 5%.

І ще один момент варто закріпити в обліковій політиці банку по цьому питанню: як прибуткувати основні кошти невиробничого призначення, т.е. призначені для внебанковской діяльності із ПДВ або без нього.

Відповідно до інструкції № 39 і численних роз'яснень ГНС РФ по цьому питанню їх варто прибуткувати без ПДВ, щоб при нарахуванні зношування частка ПДВ, що втримується в ньому, не переносилася на витрати й не пред'являлася, у такий спосіб "до заліку", тобто зменшенню платежів у бюджет (податку на прибуток).

Податкові аспекти обліку кредитних операцій.

Це стосується насамперед, розміру відсотків, що сплачують банком-позичальником банку-кредиторові за користування кредитом, що може бути віднісся на витрати банку-позичальника, що зменшують оподатковуваний прибуток (в межах ставки рефінансування, установленої ЦБ України, плюс три пункти - по карбованцевому м у межах 15 % -по валютному кредиті), і який не може бути віднесений на витрати, зменшувані оподатковуваний прибуток (понад цих ставок). На жаль у схемі аналітичного обліку доходів і витрат не передбачено виділення окремих статей для обліку таких відсотків і банки змушені вводити їх самостійно в робочій схемі аналітичного обліку витрат.

За договором банківського рахунку банк зобов'язується приймати й зараховувати вступники на рахунок, відкритий клієнтові (власникові рахунку) кошти, виконувати розпорядження клієнтів про перерахування й видачу відповідних сум з рахунку й проведенні інших операцій по рахунку.

Банк може використати наявні на рахунку кошти, гарантуючи право клієнта безперешкодно розпоряджатися цими коштами.

Оформлення договору банківського рахунку здійснюється шляхом складання і підписання договору у вигляді єдиного документа.

Інструкцією ЦБ України визначено. Що для відкриття розрахункового, поточного або бюджетного рахунків варто представити банку наступні документи: заява на відкриття рахунку, копію рішення про створення організації або установчий договір, картку зразків підписів і відбитка печатки. Крім цього в банк представляються документи: про постановку на облік у податковому органі, про реєстрації як платник страхових внесків на обов'язкове медичне страхування.

Якщо підприємець здійснює свою діяльність без утворення юридичної особи, розрахунковий й інший рахунки відкриваються на його ім'я.

Рахунок може бути відкритий також на користь третьої особи.

Право розпоряджатися рахунком юридичної або фізичної особи може бути представлено на підставі доручення.

Власник рахунку і його кредитор вправі включити в договір умова, що дає право на безакцептне списання належних йому сум. При цьому платник зобов'язаний письмово повідомити банку про цю умову й про свою згоду на таке списання.

Всі предмети вартістю не більше сторазовим, установленим законом розміру мінімальної місячної оплати праці за одиницю, а також терміном служби менш року, незалежно від їхньої вартості, не ставляться до основних коштів й ураховуються як малоцінні й швидкозношувані предмети. Незалежно від ціни придбання до основних коштів ставляться: зброя, об'єкти сигналізації, не включені у вартість будинки при будівництві, і книги.

Основні кошти доводяться на баланс за ціною придбання, включаючи витрати на транспортування, монтаж, установку, ПДВ та інше. Від цієї первісної вартості нараховуються зношування відповідно до єдиних норм відрахувань згідно СМ СРСР від 22 жовтня 1990 року № 1072. На основні кошти в переліку до листа ГНС України від 6 лютого 1996 року № НП-6-05/73 при нарахування амортизації застосовується коефіцієнт прискореної амортизації 2,0.

Нарахування амортизації припиняється при досягненні суми амортизаційних відрахувань по предметі до його балансової вартості за мінусом суми переоцінки.

У випадку надходження основних коштів у рахунок внеску в статутний капітал банку вони приймаються на облік у договірній оцінці.

Матеріальні цінності, отримані безоплатно приймаються на баланс відповідно до документів прийому - передачі, а оподатковувана база при цьому збільшується на вартість безоплатно прийнятих матеріальних цінностей, але не нижче балансової (залишкової по основним коштам) вартості, що значиться у передавальної сторони.

Нематеріальні активи приймаються на баланс у сумі витрат на придбання нематеріальних активів, включаючи ПДВ й інші витрати, пов'язані з доведенням їх до робочого стану.

При нарахуванні амортизації на нематеріальні активи банк розраховує норму амортизаційних відрахувань виходячи їхнього строку їхнього використання, якщо такий строк у договорі не позначений, приймає його за 10 років.

Господарські матеріали й малоцінні предмети приймаються на баланс по фактичної власності. Придбання МБП проводиться через склад (балансовий рахунок 61003 «Господарські матеріали, устаткування, що вимагає монтажу»). При передачі їх в експлуатацію нараховується зношування в розмірі 100% їхньої вартості.

Інвентаризація матеріалів, основних коштів і МБП проводиться 1 раз в рік за станом на 1 грудня.

Згідно нового плану рахунків джерелами для фінансування придбання нематеріальних активів, устаткування є кошти фондів нагромадження - 91901, амортизація основних коштів, нематеріальних активів - 91902: кредити, отримані від інших кредитних організацій на капітальні вкладення.

При реалізації основних фондів за плату банк списує первісну вартість предмета й фонд переоцінки через рахунок 61201 або 61202, і результат списання відносить на доходи або витрати банку.

Сукупність всієї готівки, що перебувають у банку, називають сукупною касою банку. Сюди входять: валютна каса, контролер, вечірня каса, прибуткова каса, видаткова каса.

Банк зобов'язаний приймати від фізичних й юридичних осіб для зарахування на рахунку акредитиви або обмінювати грошові знаки, що мають ушкодження.

Касовий підрозділ очолюється завідувачем касою, завідувачем цінностей, головним, старшим касиром й іншими касовими працівниками банку, с якими укладається договір про повну матеріальну відповідальність.

За рішенням керівника банку операції із цінностями можуть здійснюватися групами матеріально відповідальних осіб, з якими укладається договір про повну відповідальність.

Прийом грошової готівки до прибуткової каси банку провадиться по оголошенню на внесок наявними.

При розбіжності між сумою здаваних грошей і сумою, зазначеної в оголошенні на внесок наявними, касовий працівник перекреслює первісний прибутковий документ, на звороті проставляє суму фактично прийнятих грошей, достоїнства, серії, номери й суму прийнятих на експертизу сумнівних грошових знаків, підпис і повертає операційному працівникові.

Знову заповнене оголошення на внесок наявними операційний працівник перевіряє, вносить виправлення в касовий журнал по приходу й на сумнівні грошові знаки оформляє квитанцію.

Наприкінці операційного дня на підставі прибуткових складається довідка про сумі прийнятих грошей і кількості грошових документів, що надійшли в касу.

Всі наявні гроші, що надійшли в плин операційного дня, повинні бути оприбутковані в операційну касу й зараховані на відповідні рахунки клієнтів у той же робочий день.

Прийом готівки від організацій у спеціальних мішках, кейсах й в інших коштах для впакування грошей, що мають незнімні пристосування для їхнього опломбування (сумки), з готівкою й іншими цінностями від інкасаторів після закінчення операційного дня банками провадиться вечірніми касами. Прийняті гроші повинні бути зараховані на відповідні рахунку банку не пізніше наступного робочого дня.

Прийом готівки від організацій - власників рахунків в прибуткову касу кредитної організації провадяться по оголошенню на внесок наявними, що представляють собою комплект документів, що складає оголошень, ордера, квитанцій.

Прийом і видача готівки громадянами, а також співробітниками банку провадиться по прибуткових і видаткових касових ордерах.

Наприкінці дня касовий працівник звіряє суму грошей, видану йому під звіт, із сумами грошей, наявних у нього в наявності, і становить довідку про сумі прийнятих грошей і кількості грошових документів, що надійшли в касу, якщо їм здійснювалися операції тільки по прийому грошей, або зведену довідку про касові обороти по зробленим приходно-расходовым операціях.

По закінченні операцій з готівкою й іншими цінностями касові працівники здають завідувачеві касою наявну в них грошову готівка разом з касовими документами й довідками.

Після звірення касових оборотів за день, завідувач касою записує в книгу обліку готівки й інших цінностей загальну суму приходу й витрати грошей і виводить у ній залишок готівки в операційної касі банку, а також залишок інших цінностей на початок наступного дня, які засвідчуються підписами посадових осіб, відповідальних за схоронність цінностей.

Після зведення каси завідувач касою передає касові документи разом с додатками для формування й брошюровки одному з касових працівників.

Банкноти сортуються по достоїнствах і рокам зразка, монети по достоїнствам.

Кожні 100 аркушів банкнот одного достоїнства формуються в корінці й обгортають, залежно від способу впакування пачки, хрестоподібної або кільцевою поперечною бандероллю.

Кожні 100 корінців одного достоїнства формуються в повну пачку по 1000 аркушів. Також корінці одного достоїнства, з яких не можна сформувати повні пачки, упаковуються в неповні пачки.

В обмінному пункті відбуваються наступні операції:

1. Покупка й продаж наявної іноземної валюти за наявні рублі;

2. Покупка й продаж платіжних документів в іноземній валюті за наявні рублі, а також продаж й оплата платіжних документів в іноземній валюті за наявну іноземну валюту;

3. Прийом для напрямку на інкасо іноземної валюти й платіжних документів в іноземній валюті;

4. Прийом на експертизу грошових знаків іноземних держав й платіжних документів в іноземній валюті, дійсність яких викликає сумнів;

5. Видача наявної іноземної валюти й (або) наявних гривнів по кредитним і дебютовим картам, а також прийом наявної іноземної валюти для зарахування на рахунки фізичних осіб у банках, що служать для розрахунку по кредитним і дебитным картах;

6. Обмін (конверсія) наявної іноземної валюти одного іноземного держави на наявну валюту іншої іноземної держави;

7. Розмін платіжного грошового знака іноземної держави на платіжні знаки тієї ж іноземної держави;

8. Заміна платіжного знака іноземної держави на платіжний грошовий знак тієї ж іноземної держави;

9. Покупка платіжного знака іноземної держави за наявні гривні.

Курс покупки й курс продажу наявної іноземної валюти й платіжних документів в іноземній валюті за наявні гривні, а також крос - курс, обміну (конверсії) наявної іноземної валюти встановлюється банком самостійно.

За здійснення валютно-обмінних операцій банк стягує комісійне винагорода по покупки - 5 грн. комісії, із продажу - 1% від суми гривнів (податок у бюджет) і 5 грн. комісії.

Валютно-обмінні операції відбуваються з обов'язковим оформленням й видачею фізичним особам довідок, що виписують на бланках строгої звітності «Довідка ф.№0406007».

Всі операції обмінних пунктів підлягають відбиттю в балансі банку тим же удень, у якому вони були зроблені.

Синтетичний облік ведеться в гривнях. При цьому іноземна валюта перераховується в гривні за курсом іноземної валюти до гривні, установленому Банком України на поточну дату.

Банк забезпечує обмінний пункт валютою до початку його роботи в відповідності із затвердженим режимом роботи обмінного пункту авансом в наявних гривнів й у наявною іноземною валютою в розмірі встановленого обмінному пункту ліміту авансу, а також бланками платіжних документів, бланками термінової звітності «Довідка ф..№0406007».

Видача авансу провадиться по видаткових позабалансових ордерах. Операції по покупці наявної іноземної валюти за наявні гривні оформляються реєстром наявної іноземної валюти, купленої за наявні рублі.

Операції по покупці платіжних документів в іноземній валюті за наявні гривні оформляються реєстром платіжних документів в іноземної валюті, купленої за наявні гривні.

Операції із продажу наявної іноземної валюти за наявні гривні оформляється реєстром наявної іноземної валюти, проданої за наявні гривні.

Операції із продажу платіжних документів в іноземній валюті за наявні гривні оформляється реєстром платіжних документів в іноземної валюті, проданих за наявні гривні.

Наприкінці операційного дня касир обмінного пункту підраховує по всім реєстром підсумкові дані по номінальній вартості в розрізі видів наявної іноземної валюти й платіжних документів в іноземній валюті й фактичній наявності цінностей.

Касир обмінного пункту після звірення становить довідку про щоденний залишках цінностей за формою.

3.Бухгалтерський облік в банку

Банківський бухгалтерський облік характеризується оперативністю і єдністю форми побудови. Це проявляється в тім, що всі розрахункові, кредитні й інші операції, зроблені в банку протягом операційного часу, у той же день відображаються в особових рахунках аналітичного бухгалтерського обліку клієнтів і контролюються шляхом складання щоденного бухгалтерського балансу установи банку. Єдина для всіх банків форма обліку створює можливість аналізу банківської діяльності.

Чіткість й оперативність банківського обліку дозволяє здійснювати, контроль за схоронністю коштів, грошовим обігом і станом розрахункових і кредитних відносин.

Правильна організація бухгалтерського обліку й документообігу в установах банків безпосередньо впливає на стан бухгалтерського обліку підприємств й організацій. Установи банків щодня становлять особові рахунку аналітичного обліку й видають клієнтам виписки (копії) із цих рахунків, у яких відбиті всі виконані за день розрахункові, кредитні, касові й інші грошові операції. Такі виписки служать підставою для відбиття в обліку підприємств, організацій й установ всіх банківських операцій.

Базою бухгалтерського обліку в банках є операційна робота, до яке ставляться:

- прийом грошових документів від підприємств, організацій й установ і перевірка правильності їхнього оформлення;

- підготовка документів для їхнього відбиття в бухгалтерському обліку;

- ведення картотек розрахункових документів і картотек термінових зобов'язань;

- здійснення контролю за своєчасністю платежів;

- операції по кореспондентських рахунках, що виникає у зв'язку з здійсненням розрахунків між платниками й одержувачами грошей, рахунку яких ведуться різними банками. Для обліку виданих кредитів клієнтом банку використаються рахунки з 4 роздягнула плану рахунків з N 441-459. Рахунки активні.

Рахунку деляться: по рахунках 1-го порядку - взависимости від того кому надано кредит; по рахунках 2-го порядку - взависимости від строку.

Призначення рахунків: облік кредитів і коштів, наданих Мінфіну України, фінансовим організаціям, позабюджетним фондам, підприємствам й організаціям різної організаційно-правової структури й різних форм власності, у тому числі юридичним особам - нерезидентам, а також кредитів наданих фізичним особам, у тому числі фізичним особам - нерезидентам.

По дебету рахунків відображаються:

- суми предоставленых кредитів у кореспонденції з розрахунковим (поточним) рахунками клієнтів, рахунком каси ( для фізичних осіб ), корреспонденскими рахунками;

- суми востановленних кредитів у кореспонденції з рахунками по обліку простроченої заборгованості клієнтів, відсторонених у встановленому в кредитної організації порядку.

По кредиту рахунків відображаються:

- суми погашеної заборгованості по наданим клієнта кредитам в кореспонденції з розрахунковими (поточними) рахунками клієнтів,рахунком каси, рахунками депозитів, рахунками по обліку розрахунків із працівниками банку по оплаті праці корреспонденскими рахунками;

- суми заборгованості, списаних на рахунку по обліку простроченої заборгованості клієнтів;

- суми в оплату майна, віднесених на рахунки по обліку залікових операцій, якщо відповідно до договору кредитна організація в установленому порядку купує майно в клієнта, що має заборгованість за кредитом;

- суми заборгованості, списані за рахунок резервів під можливі втрати по кредитам і за рахунок інших ресурсів кредитної організації.

Операції відбуваються в кореспонденції з відповідними рахунками. Аналітичний облік здійснюється в розрізі позичальників по по кожному кредитному договору.

Рахунок N 458 “ Кредити, не погашені в строк “

Призначення рахунків : облік простроченої заборгованості по наданим клієнтам кредитам.

По рахунках 2-го порядку прострочена задолженость ураховується по групам позичальників. Рахунки активні.

По дебету рахунків відображаються :

- суми простроченої заборгованості по наданих клієнтах кредитам, не погашеним у строк, у кореспонденції з рахунками по обліку позичкової заборгованості клієнтів по кредитах.

По кредиту рахунків відображаються :

- суми погашеної простроченої заборгованості клієнтів по кредитах в кореспонденції з розрахунковим (поточними) рахунками клієнтів, рахунком каси (по фізичних особах), рахунками депозитів, рахунками по обліку розрахунків з працівниками банку по оплаті праці, корреспонденскими рахунками ;

- суми в оплату майна, віднесені на рахунки по обліку залікових операцій, якщо відповідно до договору кредитна організація купує майно у клієнта, що має заборгованість за кредитом, у кореспонденції з відповідними рахунками ;

- суми списаної простроченої заборгованості по наданим клієнтам кредитам за рахунок резеров й інших джерел.

Аналітичний облік здійснюється в розрізі позичальників по кожному кредитному договору.

Рахунок N 459 “ Відсотки за кредити, не сплачені в строк “

Призначення рахунків : облік просроченых відсотків по наданим клієнтах кредитам на рахунках другого порядку враховуються відсотки, не погашені в строк, по групах позичальників. Рахунки активні.

По дебету рахунків відображаються :

- суми простроченої заборгованості по відсотках по наданим клієнтам кредитам, не погашеним у строк, установленый у кредитному договорі, у кореспонденції з рахунком “ Доходи майбутніх періодів по кредитним операціям “

По кредету рахунків відображаються :

- суми погашених прострочених відсотків у кореспонденції з розрахунковими рахунками клієнтів, рахунком каси, рахунками депозитів, рахунками по обліку розрахунків із працівниками банку по оплаті праці, корреспонденскими рахунками ;

- суми в оплату майна, віднесені на рахунки по обліку залікових операцій, якщо відповідно до договору кредитна організація купує майно в клієнта, що має заборгованість за кредитом, в кореспонденції з відповідними рахунками ;

- суми списаних прострочених відсотків у кореспонденції з рахунком «Доходи майбутніх періодів» по кредитних операціях.

Аналітичний облік здійснюється в розрізі позичальників по кожному кредитному договору.

Похожие работы

... яння, обробітку ґрунту, тощо. Тому систему сівозмін слід розглядати, як основу організації створення сталої та міцної кормової бази. 2.4. Економічна ефективність виробництва молока у господарствах Показники ефективності виробництва молока залежать від застосування способів удосконалення організації і технології виробництва. Істотно впливають на них наслідки виробничої діяльності господарства ...

0 комментариев