Навигация

1. 4 элемента группировки затрат

Основные задачи бухгалтерского учета затрат на производство и калькулирование себестоимости продукции – учет объема, ассортимента и качества произведенной продукции и контроль за выполнением плана по этим показателям; учет фактических затрат на производство продукции и контроль за использованием сырья, материальных, трудовых и других ресурсов, за соблюдением установленных смет расходов; калькулирование себестоимости продукции и контроль за выполнением плана по себестоимости; выявление результатов деятельности структурных хозрасчетных подразделений предприятия по снижению себестоимости продукции; выявление резервов снижения себестоимости продукции.

Организация учета затрат на производство продукции основана на следующих принципах: неизменность принятой методологии учета затрат на производство и калькулирования себестоимости продукции в течение года; полнота отражения в учете всех хозяйственных операций; правильное отнесение расходов и доходов к отчетным периодам; разграничение в учете текущих затрат на производство и капитальные вложения; регламентация состава себестоимости продукции; согласованность фактических показателей себестоимости продукции с нормативными и плановыми.

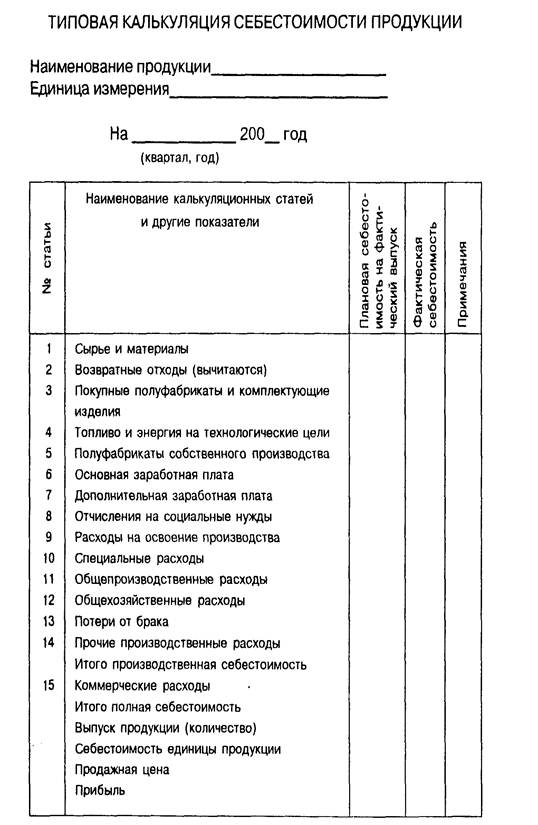

Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность способов (приемов) регистрации, сводки и обобщения в учетных регистрах данных о затратах на производство продукции и исчисления ее себестоимости (по всей продукции в целом, по видам и единицам продукции). В настоящее время применяются различные методы учета затрат на производство и калькулирования себестоимости продукции. В основу их классификации положены способы группировки затрат по отдельным объектам учета (отдельным видам продукции, группам однородных изделий, заказам, переделам, процессам) и способы калькулирования себестоимости продукции (нормативный, способы суммирования затрат, исключения стоимости попутной продукции из общей суммы затрат, пропорционального распределения затрат и др.).

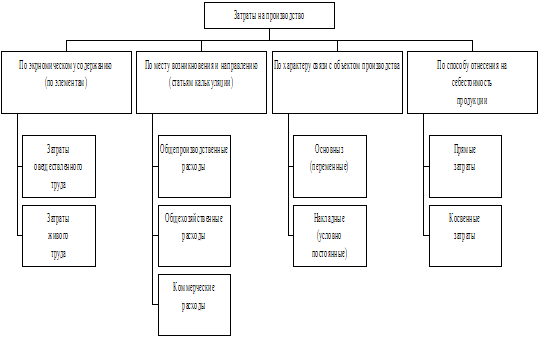

Для исчисления себестоимости продукции затраты классифицируют по следующим признакам – таблица 1.

Таблица 1 – Классификация затрат

| Признаки классификации | Подразделения затрат на виды |

| По отношению к себестоимости продукции | включаемые и невключаемые в себестоимость продукции |

| По экономическому содержанию | по элементам затрат и статьям калькуляции |

| По экономической роли в процессе производства | основные и накладные |

| По составу (однородности) | одноэлементные и комплексные |

| По способу включения в себестоимость продукции | прямые и косвенные |

| По периодичности возникновения | текущие и единовременные |

| По участию в процессе производства | производственные и непроизводственные |

| По эффективности | производительные и непроизводительные |

| По отражению в бизнес-плане | планируемые и непланируемые |

| По возможности нормирования | нормируемые и ненормируемые |

| По временным периодам | затраты предшествующего, отчетного, будущих периодов |

Элементы затрат способствуют группировке расходов организации по экономическому содержанию. В соответствии с ПБУ10/99 расходы организации по обычным видам деятельности группируются по следующим элементам:

– материальные затраты (за вычетом стоимости возвратных отходов);

– затраты на оплату труда;

– отчисления на социальные нужды;

– амортизация;

– прочие затраты (почтово-телеграфные, телефонные, командировочные и др.)

Полученные по элементам расходов данные необходимы для определения финансового результата по обычным видам деятельности за отчетные период, разработки бизнес-плана, определения объема закупок материальных ресурсов, фонда оплаты труда и суммы амортизационных отчислений, организации контроля за расходами, исчисления показателей эффективности использования ресурсов (материалоемкости, трудоемкости и т.п.) и ряда других показателей.

При учете расходов по элементам не выделяются расходы на законченную производством продукцию (работы, услуги) и незавершенное производство.

Налоговым Кодексом РФ предусмотрено выделение не пяти, а четырех элементов расходов:

– материальные расходы;

– расходы на оплату труда;

– сумма начисленной амортизации;

– прочие расходы.

Материальные затраты отражают стоимость:

– приобретенных сырья, материалов, топлива, энергии, покупных комплектующих изделий и полуфабрикатов, используемых организацией непосредственно для производства продукции, для обеспечения нормального технологического процесса, для упаковки продукции, для целей управления;

– природного сырья, включая платежи за пользование природными ресурсами, стоимость работ по рекультивации земель, осуществляемых специальными организациями, и пр.;

– стоимость работ и услуг производственного характера, выполненных сторонними организациями.

Полный перечень затрат, включаемых в материальные расходы для целей налогообложения приведен в ст. 254 НК РФ.

По элементу «затраты на оплату труда» учитываются затраты на оплату труда работников организации, физических лиц, связанных с их участием в производстве продукции и ее продаже, а также другие выплаты, предусмотренные действующим законодательством и коллективными договорами, прочими локальными актами.

По элементу «амортизация» учитываются суммы погашения стоимости амортизируемых в установленном порядке объектов имущества, используемого или предназначенного для использования в процессе производства и продажи продукции, выполнения работ, оказания услуг, а также для обслуживания этих процессов, управления им и управления организацией в целом.

В элементе «прочие затраты» учитываются иные затраты, формирующие затраты на производстве и продажу продукции, выполнение работ, оказание услуг, управление, но не относящиеся к ранее перечисленным элементам.

Для получения информации о затратах по экономическим элементам используют данные синтетических счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 02 «Амортизация основных средств», 04 «Нематериальные активы», 60 «Расчеты с поставщиками и подрядчиками» и др.

Следует отметить, что по кредиту указанных счетов отражаются все расходы соответствующих ресурсов. Поэтому для определения затрат по экономическим элементам по обычным видам деятельности нужно из кредитовых оборотов счетов 10,70,69,02,04,05 и ряда счетов по учету «прочих затрат» исключить суммы оборотов, не относящиеся к обычным видам деятельности, и внутренние обороты.

Изложенная методика исчисления затрат по экономическим элементам не всегда обеспечивает необходимую точность расчетов величины элементов. К тому же при использовании данной методики не обеспечивается получение детальной информации о расходах организации по элементах затрат.

Похожие работы

... относиться на себестоимость конкретных изделий и услуг только косвенным путем распределения пропорционально условному базису. . Исходя из целевого назначения группировки издержек по местам и центрам затрат на предприятии основными условиями для их образования являются: 1. Территориальная обособленность, при которой место расходов должно находиться в едином комплексе в пределах определенной ...

... контроля и регулирования затрат на производство. 2.4 Группировка затрат на производство в зависимости от целей управления Классификация затрат и методика их сбора и обобщения в бухгалтерском управленческом учете постепенно становится необходимым инструментом выполнения менеджерами функций управления: планирования; нормирования; контроля; координации; оценки работы подчиненных; компенсации ...

... имеет большое значение, так как дает возможность выявить затраты на отдельных участках производства и тем самым вклад каждого участка в себестоимость продукции. Необходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия на производство продукции различны по своей экономической природе и величине, а следовательно, и по удельному весу в полной себестоимости. В связи с ...

... продукции, руб. Z0 qпл Zпл q1 Z1 6,37 3000 6,25 2800 6,48 Рассмотрим методику анализа выполнения плана и динамики себестоимости товарной продукции на основе показателя «себестоимость единицы продукции» на предприятии ОАО « Корпорация «РОСКА» Введем следующие обозначения: Z0 – себестоимость единицы продукции за предыдущий период; qпл –планируемый выпуск ...

0 комментариев