Навигация

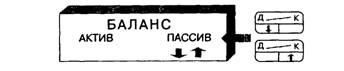

Увеличивающий валюту бухгалтерского баланса

9552

знака

1

таблица

3

изображения

1. Увеличивающий валюту бухгалтерского баланса.

Дебет активного счета (увеличение +). Кредит пассивного счета (увеличение +).

Хозяйственные операции, увеличивающие валюту баланса

Пример: поступили на предприятие материалы по договору дарения на сумму 2500 р. Увеличение на одну и ту же сумму (2500 р.) происходит и в активе, и в пассиве бухгалтерского баланса.

Д 10 «Материалы»

К 98 «Доходы будущих периодов», субсчет 98-2 «Безвозмездные поступления».

2. Уменьшающий валюту бухгалтерского баланса.

Дебет пассивного счета (уменьшение -). Кредит активного счета (уменьшение -).

Хозяйственные операции, уменьшающие валюту баланса

Пример: перечислено с расчетного счета поставщикам 2000 р. Актив и пассив бухгалтерского баланса уменьшаются на ту же сумму (2000 р.).

Д 60 «Расчеты с поставщиками и подрядчиками»

К 51 «Расчетные счета».

2. Не изменяющий валюту бухгалтерского баланса.

Дебет активного счета (увеличение +). Кредит активного счета (уменьшение -).

Хозяйственные операции, не изменяющие валюту баланса

Пример: отпущены в основное производство материалы на сумму 1500 р. Изменения происходят внутри актива бухгалтерского баланса, пассив баланса при этом не затрагивается.

Д 20 «Основное производство»

К 10 «Материалы».

4. Не изменяющий валюту бухгалтерского баланса.

Дебет пассивного счета (уменьшение -). Кредит пассивного счета (увеличение +).

Пример: удержан налог на доходы из заработной платы сотрудников на сумму 15 000 р. Изменения происходят внутри пассива бухгалтерского баланса, актив баланса при этом не затрагивается.

Д 70 «Расчеты с персоналом по оплате трудам

К 68 «Расчеты по налогам и сборам», субсчет «Налог на доходы физических лиц».

Оборотные ведомости составляются для обобщения записей на счетах синтетического и аналитического учета. Оборотная ведомость по счетам синтетического учета имеет следующий вид.

Оборотная ведомость по счетам синтетического учета

за _______ месяц 200 __ г.

| № п/п | Наименование счетов | Сальдо на начало месяца | Оборот за месяц | Сальдо на конец месяца | |||

| Д | К | Д | К | Д | К | ||

| 1. | Материалы | 100000 | 50000 | 10000 | 140000 | ||

| 2. | Расчеты с поставщиками и подрядчиками | 100000 | 80000 | 120000 | 140000 | ||

| 3. | и т. д. | ||||||

Оборотная ведомость представляет собой свод оборотов и сальдо по всем счетам синтетического учета.

В данной ведомости сальдо на начало месяца по дебету должно быть равно сальдо на начало месяца по кредиту, что обусловлено равенством актива и пассива бухгалтерского баланса на начало месяца, по данным которого открыты счета.

Оборот за месяц по дебету должен быть равен обороту по кредиту, что обусловлено применением двойной записи на счетах бухгалтерского учета, согласно которой каждая операция записывается по дебету одного и кредиту другого счета в одинаковых суммах.

Сальдо конечное по дебету должно быть равно сальдо конечному по кредиту, поскольку это новый бухгалтерский баланс.

Оборотные ведомости по аналитическим счетам имеют две формы графления: одна предназначена для учета по товарно-материальным счетам, другая — для счетов по учету расчетов.

Похожие работы

... с сокращением задолженности по ссудам тоже уменьшается на ту же величину. Схематично все указанные типы хозяйственных операций и их влияние на изменения, происходящие на счетах бухгалтерского учета, представлены в табл.1. Табл.1 Типы операций Отражение хозяйственных операций на счетах Влияние хозяйственных операций на остаток (сальдо) по дебету по кредиту ...

... разное значение – либо увеличение дебиторской задолженности, либо уменьшение кредиторской. На кредите отражается либо увеличение кредиторской задолженности, либо уменьшение дебиторской. Структуру активно-пассивного счета с развернутым сальдо можно представить в таблице №3. Для учета материальных ценностей пользуются счетом другой формы, в который помимо денежных измерителей вносят натуральные ...

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... ; Все это предопределяет необходимость глубокого осмысления и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их роль и значение в бухгалтерском учете. ...

0 комментариев