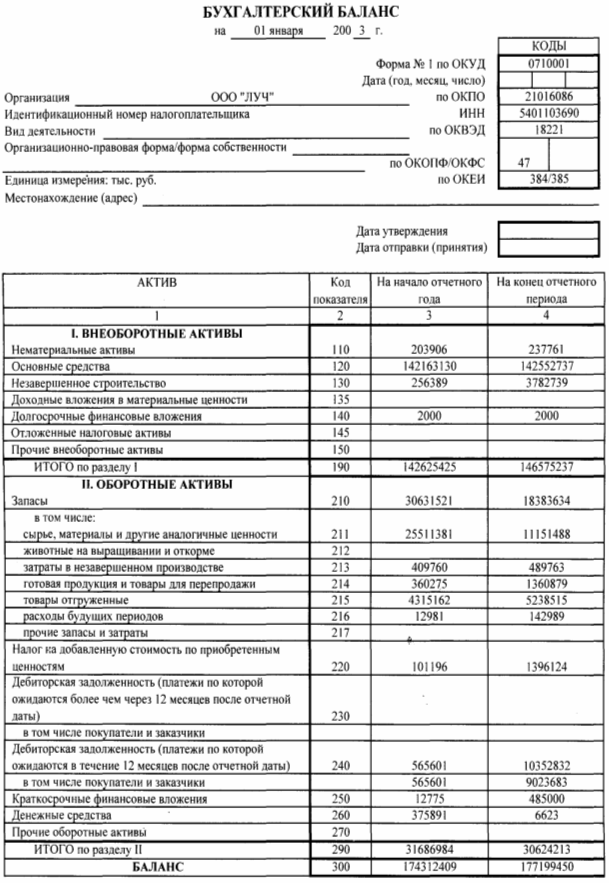

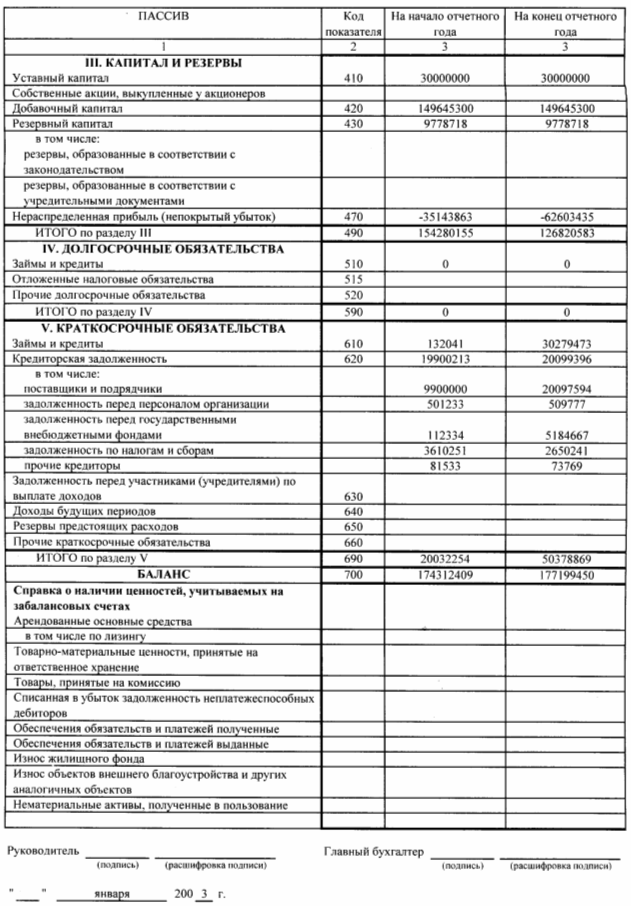

Навигация

Инвентаризация денежных средств в кассе

46207

знаков

0

таблиц

9

изображений

4. Инвентаризация денежных средств в кассе

Инвентаризация денежных средств и денежных документов проводится в сроки, определенные руководством организации, но не реже установленного нормативными документами (не реже одного раза в месяц).

Руководителем назначается инвентаризационная комиссия, в состав которой входят не менее трех человек. Из них назначается председатель инвентаризационной комиссии. Председателю комиссии за два часа до начала инвентаризации распоряжение, которое подписывается руководителем и главным бухгалтером.

Кассир составляет отчет, представитель комиссии проверяет его и определяет остаток на конец. Свою работу комиссия оформляет актом инвентаризации. В акте указывается фактическое наличие денежных средств (сколько должно быт по данным бухгалтерского учета). В случае выявления недостачи или излишков, кассир должен дать письменное объяснение.

По окончанию работы руководитель утверждает акт инвентаризации, а бухгалтер поставляет в нем проводку.

Излишки денег, выявленные инвентаризацией, приходуют в кассу и зачисляют в доход организации:

Дебет сч. 50 «Касса»

Кредит сч. 91 «Прочие доходы и расходы».

Недостача денег в кассе взыскивается с материально ответственного лица (кассира) и отражается записями:

Дебет сч. 94 «Недостачи и потери от порчи ценностей»

Кредит сч. 50 «Касса» (50.1, 50.2, 50.З) — в сумме недостачи согласно акту инвентаризации;

Дебет сч. 73 «Расчеты с персоналом по прочим операциям»Кредит сч 94 «Недостачи и потери от порчи ценностей» — в сумме, предъявленной к возмещению кассиру, согласно приказу руководителя организации.

При внесение в кассу недостачи составляется запись:

Дебет сч. 50 « Касса »

Кредит сч. 73 « Расчеты с персоналом по прочим операциям »

Если во взыскании с виновных лиц отказано судом или они не найдены, убытки списываются в прочие расходы:

Дебет сч. 91 «Прочие доходы и расходы»

Кредит сч. 94 «Недостачи и потери от порчи ценностей»

5. Ведение учета денежных средств в кассе ООО «Луч»

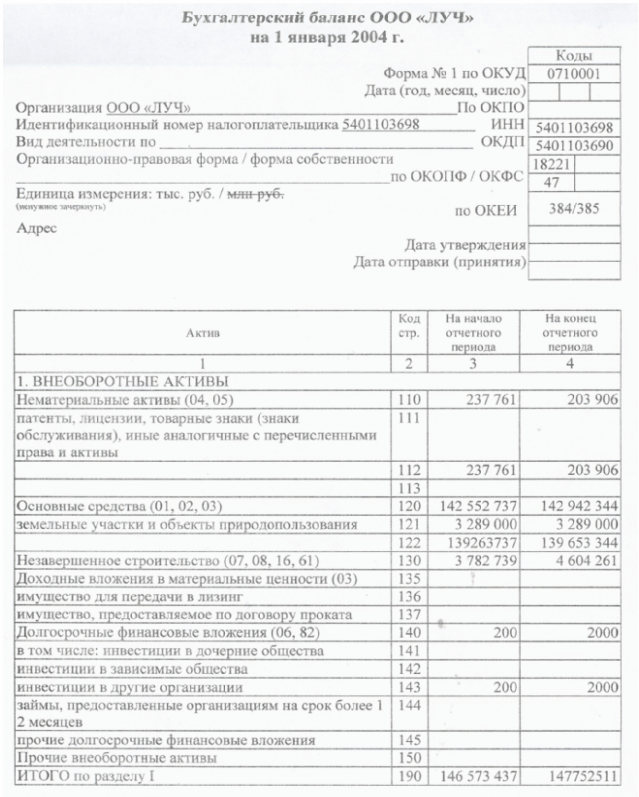

5.1. Характеристика ООО «Луч»

ООО «Луч» расположено по следующему адресу: г. Волгоград, ул. Костромская, 1.

Предприятие зарегистрировано Администрацией Советского района г. Волгограда 24.12.1995 г. за № 1320.

Директором ООО «Луч» является Черемшин Павел Борисович.

Основными видами деятельности предприятия являются:

- производство хлебобулочных изделий;

- производство кондитерских изделий;

- производство макаронных изделий.

Приоритетный вид деятельности для ООО «Луч» - производство хлебобулочных изделий, доля которого в общем объеме предприятия составляет 86%.

Продукция производится на 4 пекарнях.

Реализацию своей продукции ООО «Луч» осуществляет как через собственные торговые точки, расположенные в городе Волгоград, Камышин и Котово, так и через магазины независимых хозяйствующих субъектов.

Среднесписочная численность работников предприятия - 343 человека.

Производственную деятельность ООО «Луч» в 2003 году характеризуют следующие показатели:

- производство хлебобулочных изделий - 4892 тонны;

- производство кондитерских изделий - 302 тонны;

- производство макаронных изделий - 463 тонны.

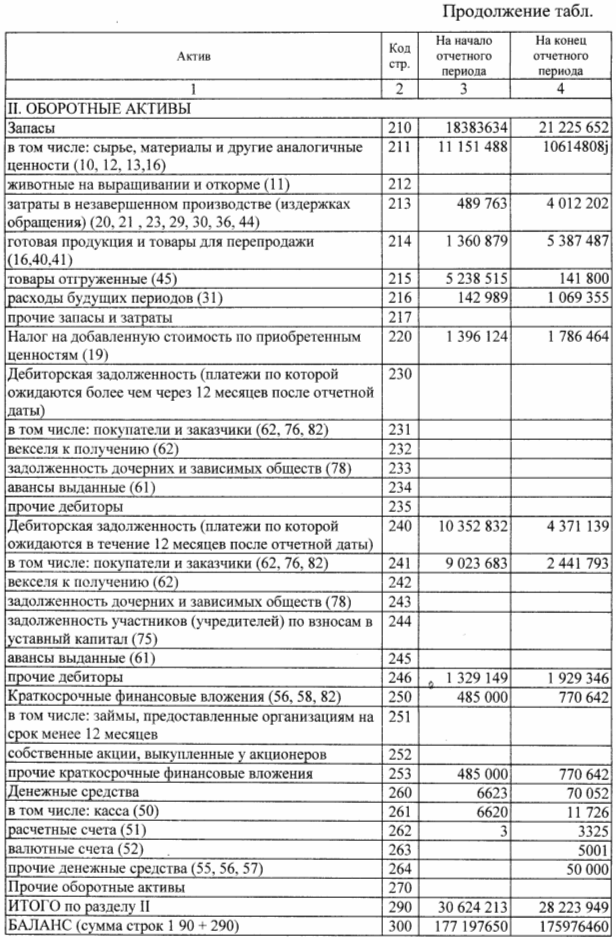

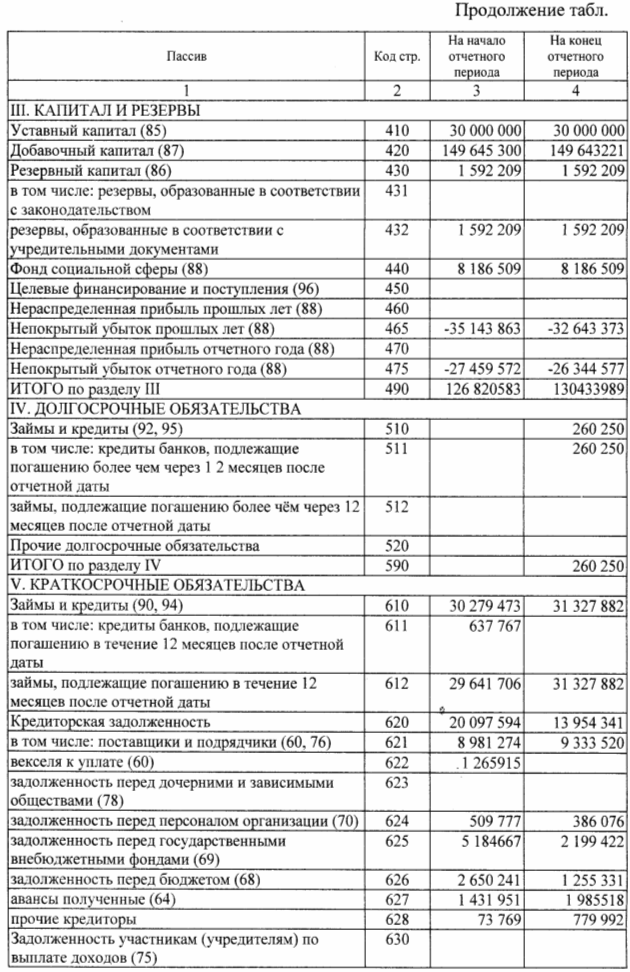

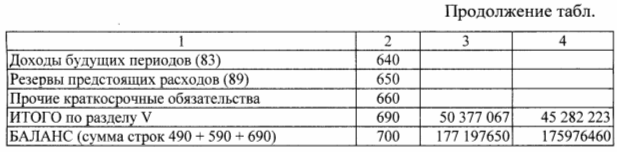

5.2. Учет денежных средств в ООО «Луч»

Учет денежных средств в кассе ООО «Луч» осуществляет, руководствуясь следующими нормативными актами:

- Порядком ведения кассовых операций в Российской Федерации, утвержденный Решением совета директоров Банка России от 22.09.1993 № 40.

- Положением Банка России от 05.01.1998 № 14-П "О правилах организации наличного денежного обращения на территории Российской Федерации" (с изменениями и дополнениями от 22.01.1999).

- Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина России от 13.06.1995 № 49.

- Письмом Минфина России от 20.04.1995 № 16-00-30-35 "Об утверждении форм документов строгой отчетности".

- Законом РФ № 52151 от 18.06.93 «О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением».

- Постановлением Правительства РФ № 626 от 30.06.93 и № 1258 от 17.11.94 «Об установлении предельного размера расчетов наличными деньгами в РФ между юридическими лицами».

- Порядком регистрации контрольно-кассовых машин в налоговых органах (Приложение к Приказу ГНС РФ № ВГ-3-14/36 от 22.06.95).

- Методическими рекомендациями по вопросам применения контрольно-кассовых машин при осуществлении денежных расчетов с населением (Приложение к письму ГНС РФ № НИ-6-07/152 от 05.05.94).

- Типовыми правилами эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением (Постановление МФ РФ № 104 от 30.08.93).

Для ООО «Луч» банком установлен лимит остатка наличности в кассе в размере 1000 руб.

Денежные средства при наличии в расходном кассовом ордере одной подписи выдавать запрещено.

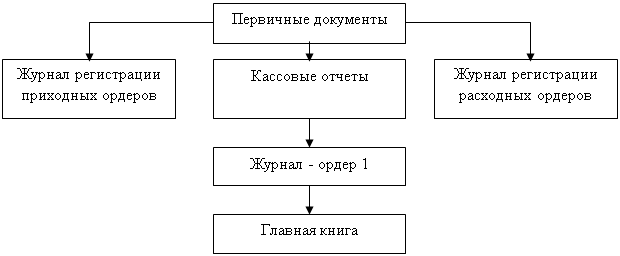

Кассовые ордера регистрируются в журналах регистрации.

В организации ведется кассовая книга.

Отчеты кассира бухгалтером проверяются.

На предприятии имеется список лиц, которым разрешено выдавать деньги на хозяйственные нужды, утвержденный приказом по предприятию.

Срок, на который они выдаются, установлен - 1 месяц.

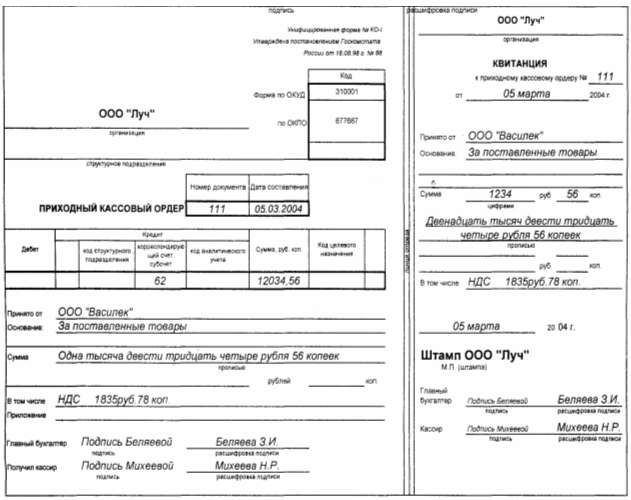

Прием наличных денег, поступающих с расчетного счета в банке от покупателей, заказчиков и т.д. в кассу предприятия, производится по приходным кассовым ордерам (форма № КО-1), которые выписывает работник бухгалтерии, подписывает главный бухгалтер предприятия. О приеме денег лицу, внесшему деньги, выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата. Квитанция вручается работнику или прикладывается к выписке банка. До передачи в кассу приходный ордер регистрируется в журнале регистрации приходных и расходных документов (форма № КО-3).

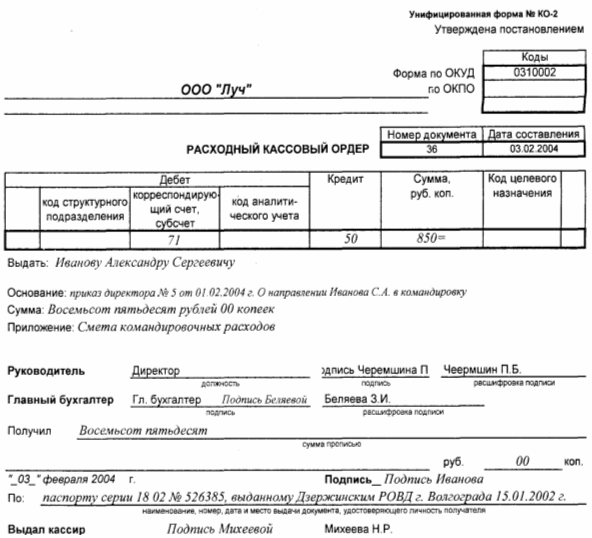

Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам (форма № КО-2) или надлежаще оформленным другим документам (платежным (расчетно-платежным) ведомостям, заявлениям на выдачу денег, счетам и др.) с наложением на эти документы штампа с реквизитами расходного кассового ордера. Документы на выдачу денег подписываются руководителем и главным бухгалтером предприятия. (информация взята из Положения о бухгалтерии ООО «Луч»).

На следующих страницах приведены примеры:

оформленных расходного и приходного кассовых ордеров ООО «Луч».

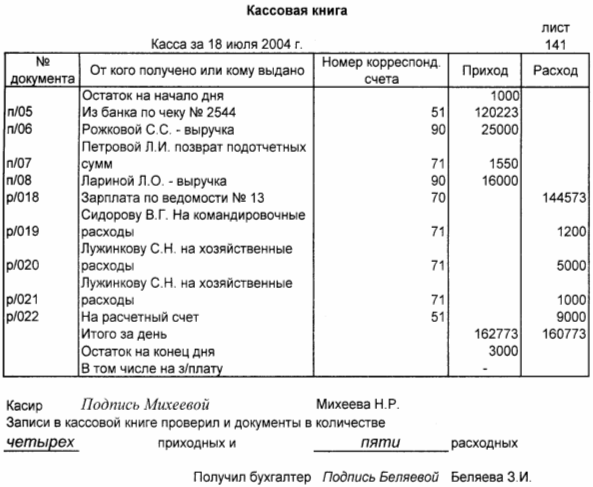

лист из кассовой книги за 18 июля 2004 г.

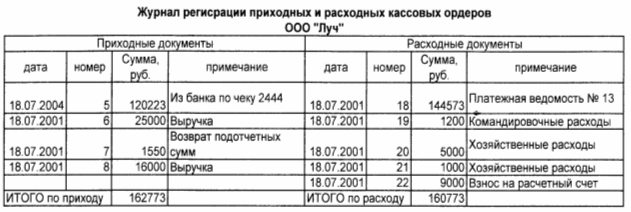

выписка из журнала регистрации приходных и расходных кассовых ордеров.

6. Пути совершенствования учета денежных средств

в кассе ООО «Луч»

Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч».

Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно выявить ряд нарушений.

Во-первых, ООО «Луч» нарушает Постановление Правительства РФ № 626 от 30.06.93 и № 1258 от 17.11.94 "Об установлении предельного размера расчетов наличными деньгами в РФ между юридическими лицами" по приходному кассовому ордеру № 111 от 05.03.2004 г. выдана сумма, превышающая предельный размер, разрешенный для расчетов между юридическими лицами.

Во-вторых, как видно из записей в Кассовой книге и Журнале регистрации расходных и приходных кассовых документов, 18 июля 2004 г. из кассы предприятия были выданы денежные суммы Лужникову С.Н. на хозяйственные расходы. Но вторая сумма была выдана Лужникову С.Н., когда он еще не отчитался за первую выданную сумму, т.е. одному и тому же лицу в течение одного дня выданы в подотчет наличные денежные средства без получения отчета об их израсходовании. Таким образом, был нарушен п. 11. Порядка ведения кассовых операций.

Также 18 июля 2004 г. ООО «Луч» был превышен разрешенный лимит по остатку денежных средств в кассе. Так как в графе Остаток на конец дня – в т.ч. на заработную плату стоит прочерк, это значит, что заработная плата была в этот день выплачена работникам ООО «Луч» полностью. Таким образом, бухгалтер ООО «Луч» нарушила п. 5, п. 6 Порядка ведения кассовых операций.

В остальном операции по кассе проводятся верно, и своевременно.

На основании обнаруженных нарушений, можно порекомендовать ООО «Луч» следующее.

Необходимо тщательно изучить нормативные документы, регламентирующие проведение кассовых операций на предприятии. Не смотря на то, что учет кассовых операций и выписки документов на предприятии автоматизирован, бухгалтер ООО «Луч» заслуживает порицания, так как относится к своим обязанностям не ответственно.

Заключение

В ходе проделанной нами работы можно сделать следующие выводы:

Обращение наличных денег в России регулируется Положением ЦБ РФ от 05.01.98г. №14-п (в ред. от 22.01.99г.) «О правилах организации наличного денежного обращения на территории РФ».

Для ведения кассовых операций в штате предприятия предусматривается должность кассира. Кассир — это должностное лицо, на которое возложена обязанность приёма, хранения, выдачи наличных денег из кассы и ведение первичного учёта движения денег.

Учёт всех операций по движению наличных денежных средств кассир осуществляет в кассовой книге. Кассовая книга — это учётный регистр, предназначенный для учёта кассовых операций кассиром предприятия.

При малом объеме кассовых операций обязанности кассира может выполнять любое должностное лицо предприятия, которому директор поручит ведение кассовых операций, или главный бухгалтер.

Выдача наличных денег из кассы оформляется только расходными кассовыми ордерами (ф.1 КО-2) с приложением в необходимых случаях надлежащем оформленных других документов (платежных, расчетно-платежных ведомостей, заявлений на выдачу денег, счетов и др.).

Прием наличных денег в кассу производят по приходному кассовому ордеру (ф.№ КО- 1), подписанному гл. бухгалтером.

Предприятия могут иметь в своей кассе постоянно хранящийся остаток наличных денег на следующий рабочий день, но не более лимита, установленного банком. Лимит остатка наличных денег в кассе — это минимальная (пре дельная) сумма наличных денег, которая может постоянно находиться в кассе предприятия по согласованию руководства организации с обслуживающим банком. Сверх лимита в кассе могут находиться денежные средства, поступившие за реализованную продукцию до конца смены и на выплату зарплаты в течение трёх дней с даты получения их в банке.

Движение наличных денежных средств учитывается на счете 50 Касса, к которому могут быть открыты субсчета: 50.1 «Касса организации»; 50.2 «Операционная касса»; 50.3 «Денежные документы»; 50.4 «Касса в иностранной валюте»; и др.

Инвентаризация денежных средств и денежных документов проводится в сроки, определенные руководством организации, но не реже установленного нормативными документами (не реже одного раза в месяц).

Руководителем назначается инвентаризационная комиссия, в состав которой входят не менее трех человек. Свою работу комиссия оформляет актом инвентаризации. В акте указывается фактическое наличие денежных средств (сколько должно быт по данным бухгалтерского учета).

Исследуемое мной предприятие называется ООО «Луч». Основными видами деятельности являются: производство хлебобулочных изделий, кондитерских изделий, макаронных изделий.

Для ООО «Луч» банком установлен лимит остатка наличности в кассе в размере 1000руб.

В целом предприятие работает успешно, учет полностью автоматизирован. Но руководителю необходимо принять на работу нового, более квалифицированного и ответственного бухгалтера, так как действующий бухгалтер относится к своим обязанностям не ответственно.

Список литературы

1. Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993г.)

2. Федеральный закон от 21 ноября 1996г. № 129 ФЗ «О бухгалтерском учете»

3. Положение ЦБР от 25 ноября 1997г. №5-П «О проведении безналичных расчетов кредитными организациями в Российской Федерации»

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Утвержден приказом Министерством финансов РФ от 31 октября 2000г. №94н)

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности РФ (утв. Приказом Минфина РФ от 29 июля 1998г. №34н)

6. ПБУ 1/98, Положение по бухгалтерскому учету «Учетная политика организаций» (Утв. приказом Минфина РФ от 9 декабря 1998г. №60н)

7. ПБУ 4/99, Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций» (утв. приказом Минфина РФ от 6 июля 1999г. №43н)

8. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов. ГОСТ Р 6.30-97 (утв. Постановлением Госстандарта РФ от 31 июля 1997г. №273)

9. Астахов В.П. Бухгалтерский финансовый учет. Учебное пособие/В.П. Астахов.- Изд. 4-е перераб. И доп.-М.:Март. 2003.-925с.

10. Анджан Н.Я. Основы бухгалтерского учета. М.: Статистика 2000.-192с.

11. Бабаева Ю.А. Бухгалтерский финансовый учет: Учебник для вузов/Под ред. проф. Ю.А. Бабаева. – М.: Вузовский учебник, 2003.-525с.

12. Бакаев А.С. Справочник корреспондентских счетов бухгалтерского учета. - «ИПБ-БИНФА», 2002

13. Бакаев А.С. Комментарии к новому Плану счетов бухгалтерского учета. М.: ИПБ-БИНФА, 2001.-435с.

14. Безруких П.С. Бухгалтерский учет. Учебник под ред. П.С. Безруких.-4-е изд.-М.: Бухгалтерский учет, 2002

15. Гетьман В.Г. Финансовый учет: Учебник под ред. В.Г. Гетьмана.-М.: Финансы и статистика. 2002

16. Глушков И.Е. Бухгалтерский (налоговый, финансовый, управленческий) учет на современном предприятии., Издание 11. М.: КноРус; Новосибирск: ЭКОР-книга, 2004.-1000с.

17. Ивашкин Б.Н./Бухучет в торговле: оптовой и розничной. – М.: Дело и Сервис, 1999.-576с.

18. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. 4-е изд.-М.: ИНФРА-М., 2002

19. Краснова Л.П. Бухгалтерский учет: Учебник: 2-е изд. С изм. – М.: Юристъ, 2002.-542с.

20. Козлова Е.П. Бухгалтерский учет в организации.- 4-е изд. Перераб и доп. – М.: Финансы и статистика, 2002.-800с.

21. Макарова Л.Г. Справочник бухгалтера и аудитора. – М.: Юристъ, 2001

22. Мизиковский Е.А. Теория бухгалтерского учета: Учебник. – М.: Юристъ, 2001

23. Нидлз Б. Принципы бухгалтерского учета: Пер. с англ./ Под ред. Я.В. Соколова.-2-е изд.- М.: Финансы и статистика, 2000.-500с.

24. Николаева Г.А. Бухгалтерский учет в торговле: Учебно-практическое пособие. – М.: ПРОР. 1999.-384с.

25. Николаева Г.А. Бухгалтерский учет в торговле. – М.: ПРИОР, 2001. 356с.

26. Соколов Я.В. Новый план счетов и основы ведения бухгалтерского учета. - М.: Финансы и статистика, 2003.-640с.

27. Палий В.Ф. Финансовый учет: Учебное пособие. 2-е изд., перераб и доп. – М.: ИД ФБК-Пресс, 2001.-672с.

Приложения 1-7

Приложение 1.

Приложение 3

Приложение 4.

Приложение 5.

Приложение 6.

Приложение 7.

Продолжение приложения 7.

Похожие работы

... разными дебиторами и кредиторами» 500 К 50 «Касса» 500 2.4 Инвентаризация денежных средств кассы Инвентаризация денежных средств кассы ООО «Квадрат» проводится регулярно в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета директоров Центрального банка Российской Федерации от 22 сентября 1993 года № 40 и сообщенного письмом Банка России ...

... а по кредиту – расходных операций. Затем составляется оборотная ведомость по счету 50 по синтетическим счетам и данные из нее переносятся в Главную книгу. Аналитический учет денежных средств в кассе ведется по материальным лицам (кассирам), а денежных документов - по их видам и ответственным лицам, по операциям с валютой ведут раздельно по виду валюты (доллары, евро и т.д.), т.е. расход, приход, ...

... допроса свидетеля, содержащего сведения о соответствии кассового учета первичным документам. В этом случае исследуются ведомости бухгалтерского кассового учета. 3. Виды экономических преступлений в кредитно-банковской сфере В разделе VIII действующего УК РФ в главе 22 содержатся статьи, посвященные различным преступлениям, относящимся к категории преступных посягательств в кредитно- ...

... листы к ним, квитанции путевых листов автотранспорта и пр.) учитываются на забалансовом счете 006 «Бланки строгой отчетности». 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЁТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКАХ 2.1 Учет операций по расчетному счету В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материалов и оплатой услуг, ...

0 комментариев