Навигация

Анализ финансово-экономической деятельности ГОУ НПО №5

77760

знаков

5

таблиц

0

изображений

2.3 Анализ финансово-экономической деятельности ГОУ НПО №5

Финансовое состояние предприятия (ФСП) — это сложная экономическая категория, отражающая на определенный момент состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию. В процессе операционной, инвестиционной и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие — финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточно уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

На устойчивость предприятия оказывают влияние различные факторы: положение предприятия на товарном рынке; производство и выпуск дешевой, качественной и пользующейся спросом на рынке продукции; его потенциал в деловом сотрудничестве; степень зависимости от внешних кредиторов и инвесторов; наличие неплатежеспособных дебиторов; эффективность хозяйственных и финансовых операций и т. п. [12. с.212-213].

Экономическое и финансовое состояние предприятия за исследуемый период было достаточно стабильным. Своевременно и в полном объёме выплачивалась заработная плата работникам, перечислялись налоги и велись расчёты с вышестоящей организацией.

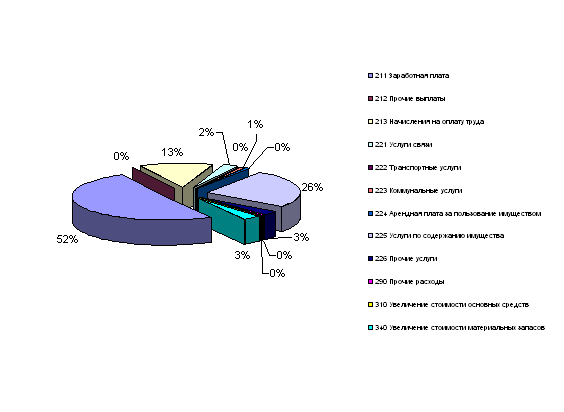

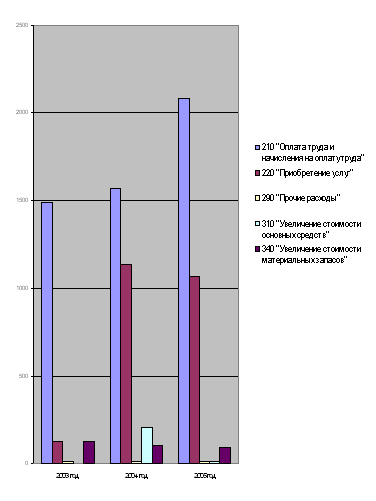

Проведем анализ структуры расходов предприятия (исходные данные представлены в табл. 2).

Показатели 2005 г. незначительно отличаются от данных 2004 г., в то же время в 2006 г. произошло изменение следующих структурных показателей.

Таблица 2. Структура расходов ГОУ НПО ПУ №5 2004-2006 гг.

| Показатель | 2004 | 2005 | 2006 | |||

| Сумма | Уд.вес | Сумма | Уд.вес | Сумма | Уд.вес | |

| Расходы всего, в т.ч. | 10642705,89 | 100 | 14541746,04 | 100 | 13053547,53 | 100 |

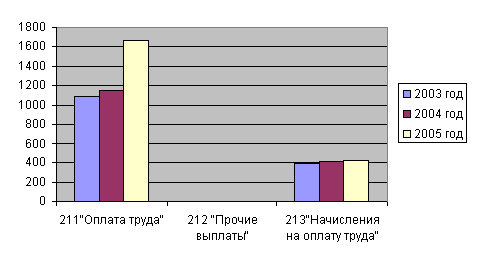

| оплата труда, в т.ч. | 3881600,00 | 36,47 | 5789341,02 | 39,81 | 6309113,27 | 48,33 |

| - заработная плата - прочие выплаты - начисления с ФОТ | 2858300,00 1023300,00 | 26,86 9,61 | 4656419,76 1132921,26 | 32,02 7,79 | 4974407,98 62032,82 1272672,47 | 38,1 0,49 9,74 |

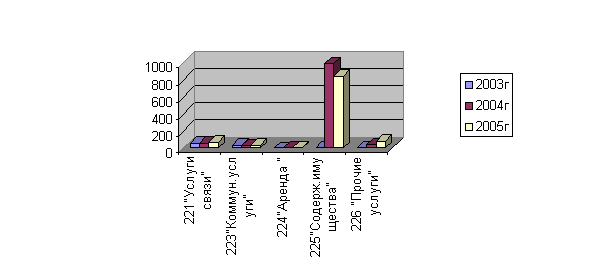

| приобретение услуг, в т.ч. | 1163463,26 | 10,93 | 1720415,79 | 11,83 | 2828697,73 | 21,66 |

| - услуги связи - транспортные услуги - коммунальные услуги - арендная плата - содержание имущества - прочие услуги | 25000,00 15000,00 569825,00 42435,00 338000,00 173203,26 | 0,23 0,14 5,35 0,4 3,18 1,63 | 74309,26 4376,00 614330,00 48606,00 653235,75 325558,78 | 0,51 0,05 4,22 0,33 4,49 2,23 | 80594,03 22876,5 694178,96 62768,00 1814491,98 153788,26 | 0,61 0,18 5,31 0,48 13,9 1,18 |

| пособия по социальному страхованию | 789200,00 | 7,41 | 822760,00 | 5,65 | 1600540,80 | 12,26 |

| амортизация ОС и НМА | 2938842,63 | 27,61 | 3629702,72 | 24,96 | 401669,21 | 3,07 |

| расходование МПЗ | 1592800,00 | 14,96 | 1759680,94 | 12,1 | 869206,52 | 6,65 |

| прочие расходы | 276800,00 | 2,62 | 819845,57 | 5,65 | 1044320,00 | 8,03 |

Как видно из таблицы 2, наибольший удельный вес в структуре расходов училища занимает оплата труда, при этом стоит отметить ее рост почти на 10 % в 2006 г., что произошло за счет роста именно фонда оплаты труда. В абсолютном выражении расходы на оплату труда в 2006 г. выросли по сравнению с 2004 г. на 62% или на 2428,0 тыс. руб. Несомненно, данный факт заслуживает положительной оценки.

В 2006 г. произошел значительный рост доли приобретения услуг (почти в 2 раза), за счет роста такого показателя, как содержание имущества. Невзирая на это значительна доля коммунальных расходов – в среднем 4,96% от общей суммы расходов ГОУ НПО ПУ №5.

Также в 2006 г. произошло увеличение выплат по социальному страхованию, что можно связать с нахождением двух преподавателей в декретном отпуске и отпуске по уходу за ребенком.

Заслуживает внимания факт сокращения доли расходования материальных запасов.

В целом значительных изменений в структуре расходов предприятия за три года не произошло, хотя общая сумма расходов в 2006 г. уменьшилась по сравнению с 2005 г. на 149,0 тыс. руб. или на 105.

Оценим состояние имущества предприятия (табл. 3).

Резкое уменьшение остаточной стоимости основных средств в 2005 г. на 3788,0 тыс. руб. или 76%, говорит об их выбытии. Кроме того, большая сумма амортизации говорит об окончании срока использования основных средств, т.е. об их устарении. Также заслуживает внимания факт увеличения суммы материальных запасов в 2006 г. практически в два раза.

Таблица 3. Состояние имущества ГОУ НПО ПУ №5 в 2004-2006 гг.

| Показатель | 2004 | 2005 | 2006 | |||

| Сумма | Уд.вес | Сумма | Уд.вес | Сумма | Уд.вес | |

| Всего нефинансовых активов | 5327134,99 | 100 | 1516065,71 | 100 | 1853651,59 | 100 |

| ОС, первоначальная ст-ть | 17048572,36 | 16890289,20 | 17158402,51 | |||

| Амортизация ОС | 12050082,00 | 15679784,72 | 16065322,33 | |||

| ОС, остаточная ст-ть | 4998490,36 | 93,83 | 1210504,48 | 79,84 | 1093080,18 | 58,96 |

| Материальные запасы | 328644,63 | 6,17 | 305561,23 | 20,16 | 760571,41 | 41,04 |

Удельный вес основных средств в общей стоимости имущества снизился с 93,83% в 2004 г. до 58,96% в 2006 г., с одновременным увеличением доли материальных запасов.

Несомненно, большая сумма износа зданий и оборудования требует оперативного вмешательства руководства предприятия, необходимо срочное обновление основных производственных фондов.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Таблица 4 - Анализ показателей рентабельности за 2005-2006 гг.

| Коэффициент | Значение показателя | ||

| 2005 | 2006 | динамика | |

| Рент-ть основного капитала | 1343451,40/1210504,48 = 1,1 | 1167956,80/1093080,18 = 1,06 | -0,04 |

| Рент-ть оборотного капитала | 1343451,40/305561,23 = 4,39 | 1167956,80/760571,41 = 1,53 | -2,86 |

В конце 2006 г. относительно 2005 года зафиксировано значительное уменьшение показателей рентабельности основного и оборотного капитала.

Значительное влияние на это оказало уменьшение стоимости имущества предприятия с одновременным снижением доходов от коммерческой деятельности.

Похожие работы

... могут быть ниже нормативов финансирования аналогичных государственных и муниципальных образовательных учреждений на данной территории. 2. Анализ финансово-экономической деятельности МОУ ДОД ДЮСШ города Мирный §2.1 Муниципальное образовательное учреждение дополнительного образования детей детско-юношеская спортивная школа города Мирный Спортивная школа создается в целях реализации программ ...

... . Требования действующего бюджетного, гражданского и отраслевого законодательства противоречивы, что приводит к преобладанию субъективных факторов при принятии решений. [15] Новый механизм финансирования образовательных учреждений по нормативам в расчете на одного обучающегося должен обеспечить в первую очередь: - прозрачность финансовых потоков на всех уровнях; - развитие межбюджетных ...

... распорядителем или главным распорядителем бюджетных средств. На сегодняшний день какого-либо общего нормативного документа Минфина России, регламентирующего порядок составления сметы доходов и расходов бюджетного учреждения, не существует. В настоящее время с точки зрения исполнения бюджетов значение сметы доходов и расходов бюджетного учреждения существенно изменилось. Дело в том, что средства ...

... доход, что вызывает необходимость разработки мероприятий, направленных на снижение налогового бремени по данным видам деятельности. 3 Проблемы и направления совершенствования налогообложения образовательных учреждений 3.1 Предложения по изменению налогового законодательства Стратегической задачей развития Российской Федерации является формирование инновационной национальной экономики. В ...

0 комментариев