Навигация

3. Авансовый отчет № 7

От 27 декабря 200Х г. На основании приказа 45 от 23.12.200Х г. финансовый директор Антонов Г.И. командируется в г. Омск с 23.12. по 27.12. Выбыл 23 декабря, прибыл в г. Омск 23 декабря. Выбыл из г. Омска и прибыл в г. Москву 27 декабря и "Омск-Москва" от 27 декабря. Стоимость билетов 4500 руб. в одну сторону. Суточные оплачиваются по нормам. Представлен счет за проживание в гостинице - 4000 руб.

Нормы возмещения командировочных расходов: оплата найма жилого помещения не более 600 руб. в сутки.

Оплата суточных - 100 руб. за каждый день нахождения в командировке.

Тов. Антонов Г.И. представил отчет о командировке, утвержденный генеральным директором фирмы.

Задание выполнено в приложении 3.

4. Платежное поручение № 89

От 10 декабря 200Хг. На оплату поставленных материалов согласно договору 56 от 4 ноября 200Хг. Стоимость материалов 78900 руб. Поставщик завод "Динамо" г. Москва. Расчетный счет поставщика 40467123 в Межэкономбанке, МФО 299112, расч. сч.161671265.

Задание выполнено в приложении 4.

5. Объявление на взнос наличными № 9

От 12 декабря 200Х г. на 34500 руб. внесена на расчетный счет депонированная заработная плата.

Задание выполнено в приложении 5.

6. Кассовый отчет № 3 от 25 декабря 200Х г.

На основании выполненных пунктов 1,2,3, задания составить отчет кассира с учетом того, что остаток денежных средств в кассе на начало дня составил 2000 руб.

КАССА за 25 декабря 200Х г.

Отчет кассира

| Номер документа | От кого получено или кому выдано | Номер корреспондирующего счета, субсчета | Приход, руб. коп. | Расход, руб., коп. |

| 1 | 2 | 3 | 4 | 5 |

| Остаток на начало дня | 2000 | - | ||

| 1. | Принято от Орлова Д.П. | 71.2 | 2700 | - |

| 2. | Принято от Антонова Г.И. | 71.1 | 5500 | - |

| Итого за день | 8300 | - | ||

| Остаток на конец дня | 10300 | - | ||

| В том числе на заработную плату, выплаты социального характера и стипендии | - | |||

Задание 7. Учетные регистры

Цель задания - ознакомление с учетными регистрами. На основании данных для выполнения задания осуществить классификацию учетных регистров.

Таблица 14

Данные для выполнения задания

| № п/п | Наименование учетных регистров | № п/п | Наименование учетных регистров |

| 1. | Журнал регистрации хозяйственных операций | 11. | Журнал-ордер № 6 по счету "Расчеты с поставщиками" |

| 2. | Оборотная ведомость по синтетическим счетам | 12. | Мемориальный ордер |

| 3. | Шахматная оборотная ведомость | 13. | Журнал-главная |

| 4. | Накопительная ведомость по счету "Касса" | 14. | Оборотная ведомость по аналитическим счетам |

| 5. | Сальдовые ведомости | 15. | Карточка количественно-суммового учета материалов |

| 6. | Журнал-ордер №1 по кредиту счета "Касса" | 16. | Журнал регистрации приходных ордеров |

| 7. | Журнал-ордер № 10 "Издержки производства" | 17. | Кассовая книга |

| 8. | Журнал-ордер № 7 "Расчеты с подотчетными лицами" | 18. | Журнал учета выданных доверенностей |

| 9. | Карточки складского учета материалов | 19. | Журнал учета поступивших |

| 10. | Инвентаризационные карточки по учету основных средств |

Таблица 15

Группировка регистров бухгалтерского учета

| Классификационный признак | Номер регистра |

| ПО НАЗНАЧЕНИЮ | |

| Хронологические | 1,16,18, 19 |

| Систематические | 4,9,12,15,10,14 |

| Комбинированные | 2,3,5, 6,7,8,11,13,16 |

| ПО ВНЕШНЕМУ ВИДУ | |

| Книги | 1,13,17, |

| Карточки | 9,10,15 |

| Ведомости | 2,3,4,5,6-8,11,12,14,16,18, 19. |

| ПО СОДЕРЖАНИЮ ЗАПИСЕЙ | |

| Синтетические | 13 |

| Аналитические | 9,10,14,15,16,18, 19. |

| Комбинированные | 1,2,3,4,5,6-8,11,12. |

| ПО СПОСОБУ ГРАФЛЕНИЯ | |

| многографные |

Составить инвентаризационную опись товарно-материальных ценностей на складе фирмы "Х".

Составить сличительную ведомость по результатам инвентаризации ценностей на складе.

Данные для заполнения задания.

Для проведения инвентаризации на складе №1 Фирмы "Х" назначается инвентаризационная комиссия в составе:

Председатель - начальник отдела снабжения Антонов Петр Иванович.

Члены комиссии - зав. складом Авдеева Галина Ивановна, кладовщик Дуброва Ольга Филипповна, бухгалтер Симонова Нина Борисовна.

Инвентаризации подлежат товарно-материальные ценности, находящиеся в складе №1 фирмы "Х". К инвентаризации приступить 21___200Х г. и окончить 24___200ХГ. Причина инвентаризации - возвращение из отпуска материально-ответственного лица.

Инвентаризационные материалы сдаются в бухгалтерию не позднее 24___200Хг.

Сведения для составления инвентаризационной описи:

При проверке фактического наличия ценностей на складе на момент инвентаризации оказалось:

1. Дюралевый уголок 4*50 20 п. м. ном. №4563

2. Проволока металлическая 0,8 мм 70 п. м. "" 4565

3. Швеллер 80*40 100 п. м. "" 3421

4. Пруток металлический 0,20 мм 35 п. м. "" 0045

5. Лист металлический 2 мм 50 кв. м. "" 2134

6. Провод электрический ШРПС 90 п. м. "" 4321

По данным бухгалтерского учета на складе №1 фирмы "Х" по состоянию на 21___200Хг. числятся следующие товарно-материальные ценности:

1. Дюралевый уголок 40*50 20 п. м. ном. № 4563 цена 5000

2. Проволока металлическая 0,8 мм 70 п. м. - // - 4565 4000

3. Швеллер 80*40 125 п. м. - // - 3421 17000

4. Пруток металлический 0,20 мм.76 п. м. - // - 0045 9000

5. Лист металлический 2 мм 50 кв. м. - // - 2134 18000

6. Провод электрический ШРПС 80 п. м. - // - 4321 23000

Инвентаризационная ведомость составлена по следующей форме:

Таблица 16

Инвентаризационная опись материалов по складу №1 на 21. ХХ. ХХг.

| Номенклатурный номер | Материал | Сорт | Кол-во | Примечание |

| 4563 | Дюралевый уголок | 20 п. м. | 4*50 | |

| 4565 | Проволока металлическая | 70 п. м. | 0,8 мм | |

| 3421 | Швеллер | 100 п. м. | 80*40 | |

| 0045 | Пруток металлический | 35 п. м. | 0,20 мм | |

| 2134 | Лист металлический | 50 кв. м. | 2 мм | |

| 4321 | Провод электрический ШРПС | 90 п. м | - | |

| Итого по листу: Всего: |

Инвентаризационная комиссия:

Председатель: начальник отдела снабжения Антонов Петр Иванович.

Члены комиссии: Авдеева Галина Ивановна, зав. складом,

Дуброва Ольга Филипповна, кладовщик,

Симонова Нина Борисовна, бухгалтер.

Сличительная ведомость составлена по следующей форме:

Таблица 17

Сличительная ведомость материалов склада №1 по состоянию на 24____200Х г.

| № п/п | Номенклатурный номер | Материал, сорт и размер | Ед изм. | Цена | Фактическое наличие | Наличие по учетным регистрам | Разница между фак-тическим наличием и наличием по учет-ным регистрам | |||||

| Кол-во | сумма | Кол-во | Сумма | недостатки излишки | ||||||||

| Кол-во | Сумма | Кол-во | Сумма | |||||||||

| 1. | 4563 | Дюрале-вый уголок 4*50 | П. м. | 250 | 20 | 5000 | 20 | 5000 | ||||

| 2. | 4565 | Проволо-ка метал-лическая 0,8 мм | П. м. | 57,14 | 70 | 4000 | 70 | 4000 | ||||

| 3. | 3421 | Швеллер 80*40 | П. м. | 136 | 125 | 17000 | 100 | 13600 | - | - | 25 | 3400 |

| Кол-во | Сумма | Кол-во | Сумма | |||||||||

| 4. | 0045 | Пруток метал-лический 0,20 мм | П. м. | 118,42 | 76 | 9000 | 35 | 4145 | - | - | 41 | 4855 |

| 5. | 2134 | Лист метал-личес-кий, 2 мм | Кв. м | 360 | 50 | 18000 | 50 | 18000 | - | - | - | - |

| 6. | 4321 | Провод электри-ческий ШРПС | П. м. | 287,5 | 80 | 23000 | 90 | 25875 | 10 | 2875 | - | - |

| Итого | 76000 | 70620 | 2875 | 8255 | ||||||||

| Бухгалтер: Симонова Нина Борисовна Члены инвентаризационной комиссии: Антонов Петр Иванович, Авдеева Галина Ивановна, Дуброва Ольга Филипповна. | ||||||||||||

Расшифровать записи по счету "Касса". Записать содержание операций в таблицу.

Таблица 18

Ведомость по счету "Касса" Журнал-ордер по счету "Касса"

(Дебит) за март 200Хг. (Кредит) за март 200Хг.

| № | Кассовый отчет | С кредита счетов | Итого | С кредита счета "Касса" в дебит счетов | Итого по кредиту счета "Касса" | Сальдо | ||||

| Дата Номер | 51 | 71 | 76 | 1710 | 70 | 71 | 51 | 1600 | 110 | |

| Остаток на 1.03.200Хг.1000 | ||||||||||

| 1. | 2.03. | 900 | ||||||||

| 2. | 2.03. | 160 | ||||||||

| 3. | 2.03. | 500 | 200 | |||||||

| 4. | 2.03. | 100 | 10 | |||||||

| 5. | 2.03 | 350 | ||||||||

| 6. | 2.03. | 800 | ||||||||

| 7. | 2.03. | 40 | ||||||||

| 8. | 2.03. | 250 | ||||||||

Таблица 19

Корреспонденция счетов и содержание операций, тыс. руб.

| № стр. по журналу-ордеру | № счета | Сумма | Содержание операций | |

| Дебит | Кредит | |||

| 1. | 50 | 51 | 900 | Перечислено с расчетного счета в кассу организации |

| 2. | 70 | 50 | 160 | Выплачена заработная плата работникам |

| 3. | 50 | 51 | 500 | Перечислено с расчетного счета в кассу |

| 4. | 50 | 71 | 200 | Сданы деньги в кассу подотчетным лицом |

| 5. | 50 | 51 | 100 | Перечислено с расчетного счета в кассу |

| 6. | 50 | 76 | 10 | Перечислено в кассу дебитором |

| 7. | 71 | 50 | 350 | Выданы наличные деньги из кассы подотчетному лицу |

| 8. | 51 | 50 | 800 | Возвращены деньги из кассы на расчетный счет |

| 9. | 51 | 50 | 40 | Возвращены деньги из кассы на расчетный счет |

| 10. | 51 | 50 | 250 | Возвращены деньги из кассы на расчетный счет |

Список литературы

1. План счетов бухгалтерского учета и инструкция по его применению. Приказ МФ РФ № от 31 октября 2000 г. №94н (в ред. Приказа Минфина Рф от 07.05.2003 № 38н) // СПС КонсультантПлюс.

2. Тепляков А. Б.10000 и две бухгалтерские проводки. - М.: ГроссМедиа: РОСБУХ, 2007. - 310 с.

3. Гусева Т.М., Шеина Т.Н. Бухгалтерский учет для практиков: 2000 тестов и ответов: учебное пособие. - 3-е изд., перераб. и доп. - М.: ТК Велби, Изд-во Проспект, 2008. - 280 с.

4. Гусева Т.М., Шеина Т.Н. Самоучитель по бухгалтерскому учету: учебное пособие. - 2-е изд. - М.: Проспект, 2009. - 464 с.

5. Лытнева Н.А., Малявкина Л.И., Федорова Т.В. Бухгалтерский учет: Учебник. - М.: ФОРУМ: ИНФРА-М, 2006. - 496 с.

6. Дараева Ю.А. Теория бухгалтерского учета. Конспект лекций, М.: Эксмо, 2008. - 160 с.

Приложения

Приложение 1

| Унифицированная форма № КО-I | |||||||||||

| Утверждена постановлением Госкомстата | |||||||||||

| России от 18.08.98 г. № 88 | |||||||||||

| Код | |||||||||||

| Форма по ОКУД | 310001 | ||||||||||

| ООО "Спутник" | по ОКПО | 41562835 | |||||||||

| организация | |||||||||||

|

|

| ||||||||||

| структурное подразделение | |||||||||||

| Номер документа | Дата составления | ||||||||||

|

| ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР | 4 | 22.12.200Х г. |

| |||||||

| Дебет | Кредит | Сумма, руб. коп. | Код целевого назначения | ||||||||

| код струк-тур-ного под-разде-ления | корреспондирующий счет, субсчет | код аналитического учета | |||||||||

| 50.1 | 71.2 |

| 2700,00 |

|

| ||||||

| Принято от | Орлова Д.П. | ||||||||||

| Основание: | авансовый отчет № 6 от 22 декабря 220Х г. | ||||||||||

|

| |||||||||||

| Сумма | Две тысячи семьсот рублей 00 копеек | ||||||||||

| прописью | |||||||||||

|

| рублей |

| коп. | ||||||||

| В том числе |

| ||||||||||

| Приложение |

| ||||||||||

| Главный бухгалтер | Смирнов М.И. | ||||||||||

| Под-пись | расшифровка подписи | ||||||||||

| Получил кассир | Леонова Л.А. | ||||||||||

| Под-пись | расшифровка подписи | ||||||||||

| ООО "Спутник" | |||||||

| организация | |||||||

| КВИТАНЦИЯ | |||||||

| к приходному кассовому ордеру № | 4 | ||||||

| от | 22.12.200Х г. | ||||||

| Принято от | Орлова Д.П. | ||||||

| Основание: | авансовый отчет № 6 от 22 декабря 220Х г. | ||||||

|

| |||||||

|

| |||||||

| Сумма | 2700,00 | руб. |

| коп. | |||

| цифрами | |||||||

| Две тысячи семьсот рублей 00 копеек | |||||||

| прописью | |||||||

|

| |||||||

|

| руб. |

| коп. | ||||

| В том числе |

| ||||||

| 22.12.200Х г. | |||||||

| М.П. (штампа) | |||||||

| Главный бухгалтер | _____________________ | Смирнов М.И. | |||||

| подпись | расшифровка подписи | ||||||

| Кассир | _____________________ | Леонова Л.А. | |||||

| подпись | расшифровка подписи | ||||||

Приложение 2

Унифицированная форма № КО-2

Утверждена постановлением Госкомстата России от 18.08.98 г. № 88

| Код | ||||

| Форма по ОКУД | 0310002 | |||

| ООО "Спутник" | по ОКПО | 41562835 | ||

| организация | ||||

| структурное подразделение | ||||

| РАСХОДНЫЙ КАССОВЫЙ ОРДЕР | Номер документа | Дата составления |

| 2 | 22.12.200Хг. |

| Дебет | Сумма, руб. коп | Код целевого назначения | |||||

| код структурного подразделения | корреспондирующий счет, субсчет | код аналитического учета | Кредит | ||||

| 71.1 | 50.1 | 19000,00 | |||||

Выдать Антонову Г.И.

фамилия, имя, отчество

Основание: на расходы по командировке - приказ № 45 от 20.12.200Хг.

Сумма Девятнадцать тысяч рублей

________________________________________

Прописью

_____________________________________________________________

__________ руб. ________ коп.

Приложение заявление Антонова Г.И. о выдаче аванса на командировочные расходы.

__________________________________________________________________

Руководитель организации ген. директор. _________ Громов Р.А.

должность подпись расшифровка подписи

Главный бухгалтер ___________ _____ Смирнов М. И ____

подпись расшифровка подписи

Получил Девятнадцать тысяч рублей_____________________________

сумма прописью

_________________________________________________ руб. ____ п.

"22 ”__декабря__ 200Х г. Подпись _Антонов Г.И. _____

По

наименование, номер, дата и место выдачи документа,

удостоверяющего личность получателя

Выдал кассир ___________________ ________Леонова Л.А. _____

подпись расшифровка подписи

Приложение 3

Унифицированная форма № АО-1

| Код | |

| Форма по ОКУД | 0302001 |

| ___________________________ООО "Спутник"_______________ по ООКПО | |

| наименование организации |

Утверждена постановлением Госкомстата России от 01.08.2001 № 55

Отчёт в сумме ________13500 руб. __00___ коп.

| Номер | Дата | Руководитель генер. директор______________ должность ___________________ ________Громов Р.А. ___ ________________________ | |

| АВАНСОВЫЙ ОТЧЕТ | 7 | 27.12.200Хг. |

подпись расшифровка подписи

"___27__" _____декабря_____200 _Х_ г.

| Код | |

| Структурное подразделение __________________Основное подразделение_______ | 000000001 |

| Подотчётное лицо Антонов Г.И. Табельный номер | 000000004 |

фамилия, инициалы

Профессия (должность) финансовый директор Назначение аванса на командировочные расходы

| Наименование показателя | Сумма, руб., коп | Бухгалтерская запись | |||||||

| Предыдущий аванс | остаток | - | дебет | кредит | |||||

| перерасход | - | счёт, субсчёт | сумма, руб., коп. | счёт, субсчёт | сумма, руб., коп. | ||||

| Получен аванс 1. из кассы | 19000,00 | 71.1 | 19000,00 | ||||||

| 1а. в валюте (справочно) | |||||||||

| 2. | - | ||||||||

| Итого получено | 19000 | ||||||||

| Израсходовано | 13500 | ||||||||

| Остаток | 5500 | ||||||||

| Перерасход | - | ||||||||

Приложение ___4___ документов на ____4___ листах

Отчёт проверен. К утверждению в сумме Тринадцать тысяч пятьсот руб. _ коп. (_13500_руб.00 коп)

сумма прописью

Главный бухгалтер __________________________ Смирнов М.И.

подпись расшифровка подписи

Бухгалтер ____________________________

подпись расшифровка подписи

| Остаток внесён | в сумме | 5500 | руб. | 00 | коп. по кассовому ордеру № 3 от "27" декабря 200Х г. |

| Перерасход выдан |

Бухгалтер (кассир) ____________________ ______Леонова Л.А. ___ "__27__" __декабря__ 200Х _г.

подпись расшифровка подписи______________

линия отреза___________________

Расписка. Принят к проверке от ___ Антонова Г.И. авансовый отчёт № _7_ от "27" __декабря__200 Х__ г.

На сумму ____Тринадцать тысяч пятьсот __ руб. ____ коп., кол-во документов __4_на 4 листах.

прописью

Бухгалтер ____ _____________________ "_____" _____________200 __

подпись расшифровка подписи

Оборотная сторона формы № АО-1

| Номер по порядку | Документ, подтверждающий производственные расходы | Наименование документа (расхода) | Сумма расхода | Дебет счета, 95 субсчета | ||||

| по отчету | принятая к учету | |||||||

| дата | номер | в руб. коп. | в валюте | в руб. коп. | в валюте | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. | 23.12.200Х. | 152 | Билет на самолет "Москва-Омск" | 4500 | 4500 | |||

| 2. | 23.12.200Х | 49 | Командировочное удостоверение на 5 суток | 500 | 500 | |||

| 3. | 27.12.200Х | 153 | Билет на самолет "Омск-Москва" | 4500 | 4500 | |||

| 4. | 27.12.200Х | 129 | Счет за проживание в гостинице | 4000 | 4000 | |||

| Итого | 13500 | 13500 | ||||||

Подотчетное лицо _________________________ _____________Антонов Г.И. _________

подпись расшифровка подписи

Приложение 4

| 10.12.200Х | 10.12.200Х | 0401060 | ||

| Поступ. в банк плат. | Списано со сч. плат. |

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 89 | 10.12.200Х | электронно | 01 | |||

| Дата | Вид платежа | |||||

| Сумма прописью | Семьдесят восемь тысяч девятьсот рублей 00 копеек | ||||||||||||

| ИНН 00001222222 | КПП 099912222 | Сумма | 78900-00 | ||||||||||

| "Спутник" (ООО) г. Москва | |||||||||||||

| Сч. № | |||||||||||||

| Плательщик | |||||||||||||

| ОАО "Межэкономбанк" | БИК | ||||||||||||

| Сч. № | 161671265 | ||||||||||||

| Банк плательщика | |||||||||||||

| ОАО "Межэкономбанк" | БИК | ||||||||||||

| Сч. № | |||||||||||||

| Банк получателя | |||||||||||||

| ИНН 0000000001 | КПП 000000002 | Сч. № | 40467123 | ||||||||||

| "Динамо" (ЗАО) г. Москва | |||||||||||||

| Вид оп. | Срок плат. | ||||||||||||

| Наз. пл. | Очер. плат. | ||||||||||||

| Получатель | Код | Рез. поле | |||||||||||

| На поставку материалов по договору №56 от 4 ноября 200Х г. | |||||||||||||

| Назначение платежа | |||||||||||||

| |||||||||||||

Подписи Отметки банка

| М.П. |

Приложение 5

| Объявление на взнос наличными | Код формы документапо ОКУД |

| |||||||||||||||||||||||||||||||||||||||||||

| ОБЪЯВЛЕНИЕ № | 9 | 0402001 |

| ||||||||||||||||||||||||||||||||||||||||||

| " | 12 | " | декабря | 20 | 0Х | г. |

| ||||||||||||||||||||||||||||||||||||||

| ДЕБЕТ |

| ||||||||||||||||||||||||||||||||||||||||||||

| От кого | ООО "Спутник" | счет № | 161671265 | 34500-00 |

| ||||||||||||||||||||||||||||||||||||||||

| КРЕДИТ |

| ||||||||||||||||||||||||||||||||||||||||||||

| Получатель | ООО "Спутник" | счет № | 161671265 | Сумма цифрами |

| ||||||||||||||||||||||||||||||||||||||||

| ИНН | 7718090978 | КПП | 098765471 | в том числепо символам: |

| ||||||||||||||||||||||||||||||||||||||||

| р/счет № | 161671265 | ОКАТО | 128976900000 |

| |||||||||||||||||||||||||||||||||||||||||

| Наименование банка-вносителя | символ | сумма |

| ||||||||||||||||||||||||||||||||||||||||||

| ОАО "Межэкономбанк" г. Москва | БИК | 02 | 34500-00 |

| |||||||||||||||||||||||||||||||||||||||||

| Наименование банка-получателя |

| ||||||||||||||||||||||||||||||||||||||||||||

| ОАО "Межэкономбанк" г. Москва | БИК |

| |||||||||||||||||||||||||||||||||||||||||||

| Сумма прописью | Тридцать четыре тысячи пятьсот |

| |||||||||||||||||||||||||||||||||||||||||||

| руб. | 00 | коп. |

| ||||||||||||||||||||||||||||||||||||||||||

| (цифрами) |

| ||||||||||||||||||||||||||||||||||||||||||||

| Источник поступления | Сверхлимитный остаток денежных средств | ||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||

| Подпись клиента | Бухгалтерский работник | Кассовый работник |

| ||||||||||||||||||||||||||||||||||||||||||

| КВИТАНЦИЯ № | 9 | Код формы документа по ОКУД |

| ||||||||||||||||||||||||||||||||||||||||||

| " | 12 | " | декабря | 20 | 0Х | года | 0402001 |

| |||||||||||||||||||||||||||||||||||||

| От кого | ООО "Спутник" | Для зачисления на счет №161671265 |

| ||||||||||||||||||||||||||||||||||||||||||

| Получатель | ООО "Спутник" |

| |||||||||||||||||||||||||||||||||||||||||||

| ИНН | 7718090978 | КПП | 098765471 | Сумма цифрами34500-00 |

| ||||||||||||||||||||||||||||||||||||||||

| р/счет № | 161671265 | ОКАТО | 128976900000 |

| |||||||||||||||||||||||||||||||||||||||||

| Наименование банка-вносителя | ОАО "Межэкономбанк" г. Москва |

| |||||||||||||||||||||||||||||||||||||||||||

| БИК |

| ||||||||||||||||||||||||||||||||||||||||||||

| Наименование банка-получателя | ОАО "Межэкономбанк" г. Москва |

| |||||||||||||||||||||||||||||||||||||||||||

| БИК |

| ||||||||||||||||||||||||||||||||||||||||||||

| Сумма прописью | Тридцать четыре тысячи пятьсот |

| |||||||||||||||||||||||||||||||||||||||||||

| руб. | 00 | коп. |

| ||||||||||||||||||||||||||||||||||||||||||

| (цифрами) |

| ||||||||||||||||||||||||||||||||||||||||||||

| Источник поступления | Сверхлимитный остаток денежных средств |

| |||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||

| место печати(штампа) | Бухгалтерский работник | Кассовый работник |

| ||||||||||||||||||||||||||||||||||||||||||

| ОРДЕР № | Код формы документа по ОКУД |

| |||||||||||||||||||||||||||||||||||||||||||

| " | 12 | " | декабря | 20 | 0Х | года | 0402001 |

| |||||||||||||||||||||||||||||||||||||

| ДЕБЕТ |

| ||||||||||||||||||||||||||||||||||||||||||||

| От кого | ООО "Спутник" | счет № | 161671265 |

| |||||||||||||||||||||||||||||||||||||||||

| КРЕДИТ |

| ||||||||||||||||||||||||||||||||||||||||||||

| Получатель | ООО "Спутник" | счет № | 161671265 | Сумма цифрами |

| ||||||||||||||||||||||||||||||||||||||||

| ИНН | 7718090978 | КПП | 098765471 | в том числепо символам: |

| ||||||||||||||||||||||||||||||||||||||||

| р/счет № | 161671265 | ОКАТО | 128976900000 |

| |||||||||||||||||||||||||||||||||||||||||

| Наименование банка-вносителя | ОАО "Межэкономбанк" г. Москва | символ | сумма |

| |||||||||||||||||||||||||||||||||||||||||

| БИК |

| ||||||||||||||||||||||||||||||||||||||||||||

| Наименование банка-получателя | ОАО "Межэкономбанк" г. Москва |

| |||||||||||||||||||||||||||||||||||||||||||

| БИК |

| ||||||||||||||||||||||||||||||||||||||||||||

| Сумма прописью | Тридцать четыре тысячи пятьсот |

| |||||||||||||||||||||||||||||||||||||||||||

| руб. | 00 | коп. |

| ||||||||||||||||||||||||||||||||||||||||||

| (цифрами) |

| ||||||||||||||||||||||||||||||||||||||||||||

| Источник поступления | Сверхлимитный остаток денежных средств | ||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||

| Бухгалтерский работник | Кассовый работник |

| |||||||||||||||||||||||||||||||||||||||||||

Похожие работы

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... . 8. Проверка состояния учета и организации движения товарных запасов. 9. Проверка отражения всех хозяйственных операций в документах и в бухгалтерском учете и т.д. 9.2 Виды инвентаризации I. По объёму 1. Полная 2. Частичная II. По методу проведения 1. Выборочная 2. Сплошная Полная инвентаризация проводится перед ...

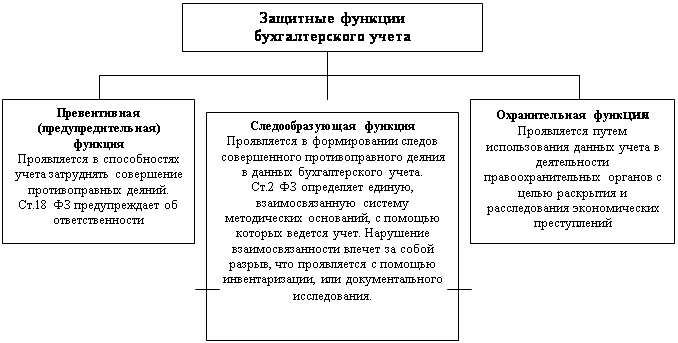

... бухгалтерского учета и соответствие ее действующему законодательству в области бухгалтерского учета и отчетности. В-третьих, анализируется последовательность исполнения принятой учетной политики в обеспечение защитных функций бухгалтерского учета, что способствует вскрытию различных нарушений, в том числе и противоправного характера. Вопрос 2 Защитные функции бухгалтерского учета. Сам по ...

... отчетности. Бухгалтерская отчетность - единая система информации о финансовом положении хозяйствующего субъекта за определенный период времени. К отчетности, как элементу метода бухгалтерского учета, предъявляется целый ряд требований: · достоверность · целостность; · сопоставимость; · последовательность; · отчетный период; · оформление. В данной курсовой работе ...

0 комментариев