Навигация

Издержки обращения торговли

13921

знак

0

таблиц

0

изображений

Содержание

1. Понятие издержек обращения торговли

2. Нормативно-правовые и методологические основы формирования издержек обращения торговли

3. Номенклатура калькуляционных статей затрат и их содержание

4. Учет издержек обращения торговли

Список литературы

1. Понятие издержек обращения торговли

Особенностью учета затрат в торговых организациях является то, что себестоимость товаров не определяется. В то же время в указанных организациях товары подлежат учету по стоимости приобретения, когда помимо покупной цены товаров в эту стоимость включают транспортные и подобные им расходы.

В сфере обращения торговые организации несут расходы, связанные с осуществлением своей деятельности, в целях доведения изготовленных производителем товаров до потребителя (покупателя). Возникают издержки обращения торговли.

"Издержки обращения – это потребленные материальные и трудовые ресурсы в процессе снабженческо-сбытовой деятельности по доставке, доработке и фасовке готовой продукции, а также по покупке-продаже товаров".

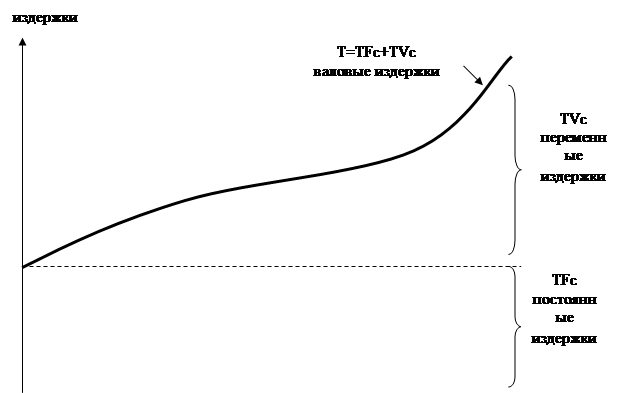

Издержки обращения торговли – это затраты живого и овеществленного труда торговых организаций в стоимостной форме в процессе закупки (заготовки), перевозки (транспортировки), хранения и продажи товаров.

Основные задачи управленческого учета издержек обращения торговли заключаются в следующем:

· своевременное обеспечение руководителей торговых организаций полной и достоверной информацией о фактических расходах;

· осуществление действенного контроля за использованием материальных, трудовых и денежных ресурсов.

2. Нормативно-правовые и методологические основы формирования издержек обращения торговли

В настоящее время учет затрат в торговых организациях осуществляется в соответствии со следующими нормативными документами:

1. Налоговый кодекс Российской Федерации.

2. Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденное Приказом Минфина РФ от 6 мая 1999 г. № 33н.

Ст. 320 НК РФ определяет порядок определения расходов по торговым операциям. В соответствии с данной статьей в течение текущего месяца издержки обращения (расходы на реализацию) формируются в соответствии с главой 25 НК РФ. При этом в сумму издержек обращения включаются также расходы налогоплательщика – покупателя товаров на доставку этих товаров, складские расходы и иные расходы текущего месяца, связанные с приобретением, если они не учтены в стоимости приобретения товаров, и реализацией этих товаров. К издержкам обращения не относится стоимость приобретения товаров по цене, установленной условиями договора. При этом налогоплательщик имеет право сформировать стоимость приобретения товаров с учетом расходов, связанных с приобретением этих товаров. Указанная стоимость товаров учитывается при их реализации в соответствии с подпунктом 3 пункта 1 статьи 268 настоящего Кодекса. Стоимость приобретения товаров, отгруженных, но не реализованных на конец месяца, не включается налогоплательщиком в состав расходов, связанных с производством и реализацией, до момента их реализации. Порядок формирования стоимости приобретения товаров определяется налогоплательщиком в учетной политике для целей налогообложения и применяется в течение не менее двух налоговых периодов.

Расходы текущего месяца разделяются на прямые и косвенные. К прямым расходам относятся стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика - покупателя товаров в случае, если эти расходы не включены в цену приобретения указанных товаров. Все остальные расходы, осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца. Сумма прямых расходов в части транспортных расходов, относящаяся к остаткам нереализованных товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1) определяется сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце;

2) определяется стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца;

3) рассчитывается средний процент как отношение суммы прямых расходов (пункт 1) к стоимости товаров (пункт 2);

4) определяется сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца.

ПБУ 10/99 определяет состав расходов, включаемых в издержки обращения и производства организаций торговли, и порядок учета расходов по элементам затрат.

Многие бухгалтеры торговых организаций в целях бухгалтерского учета применяют ранее действовавшие Методические рекомендации по учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденные Роскомторгом по согласованию с Минфином России 20.04.95 № 1-550/32-2. В связи с введением в действие главы 25 "Налог на прибыль организаций" части второй Налогового кодекса Российской Федерации с 1 января 2002 года данные Методические рекомендации были признаны утратившими силу. Однако Минфин России разъяснил, что организации, как и ранее, могут руководствоваться подобными отраслевыми инструкциями (указаниями) с учетом требований, принципов и правил признания в бухучете показателей, раскрытия информации в бухгалтерской отчетности в соответствии с принятыми нормативными документами по бухучету. Об этом сказано в письме Минфина России от 29.04.2002 № 16-00-13/03 "О применении нормативных документов, регулирующих вопросы учета затрат на производство и калькулирование себестоимости продукции (работ, услуг)".

Похожие работы

... основных и оборотных фондов, механизация трудоемких процессов, ускорение товарооборачиваемости. Проанализировав издержки обращения в ООО "Ренессанс" можно сделать следующие выводы по их оптимизации. 1) Производительность труда работников оказывает большое влияние на издержки обращения в предприятия торговли и выступает важным резервом снижения уровня издержек обращения предприятия торговли. 2) ...

... 2663782991 1901212274 456995265 1,92 36503276 1.1. Значение и задачи бухгалтерского учёта в процессе формирования фи- нансовой информации об издержках обращения. В системе управления торговой деятельностью большую роль играет своевременность и полная обеспеченность экономического анализа и соответственно управления ...

... общественного питания. 22. Другие затраты, подлежащие включению в состав издержек обращения, но не относящиеся к ранее перечисленным калькуляционным статьям. 4. Учет издержек обращения торговли Учет издержек обращения ведется на активном счете 44 «Расходы на продажу». По дебету этого счета отражаются издержки обращения торгового предприятия за отчетный период, а по кредиту они ...

... тенденции нашли проявление общие закономерности развития нашей экономики, совершенствование и повышение эффективности общественного производства, улучшение планирования и управления системой торговли. Уровень издержек обращения складывается под влиянием совокупности народнохозяйственных и внутриотраслевых факторов: Социально - экономических, организационных, связанных с научно-техническим ...

0 комментариев