Навигация

Инвентаризация незавершенного производства

43269

знаков

2

таблицы

0

изображений

4. Инвентаризация незавершенного производства

К незавершенному производству относятся продукция, не прошедшая всех стадий обработки производственного процесса, а также изделия неукомплектованные, не прошедшие испытаний и технической приемки.

Для уточнения учетных данных о незавершенном производстве в установленные сроки производят инвентаризацию незавершенного производства.

При инвентаризации незавершенного производства необходимо_

· Определить фактическое наличие деталей, узлов, агрегатов и незаконченных изготовлением и сборкой изделий, находящихся в производстве;

· Определить фактическую комплектность незавершенного производства;

· Выявить остаток незавершенного производства по аннулированным заказам, а также по заказам, выполнение которых приостановлено.

В зависимости от специфики и особенностей производства перед началом инвентаризации необходимо сдать на склады все ненужные цехам материалы, покупные детали и полуфабрикаты, а также все детали, узлы и агрегаты, обработка которых на данном этапе закончена.

Проверка заделов(деталей, узлов, агрегатов) незавершенного производства производится путем фактического подсчета, обмера, взвешивания.

Описи составляют отдельно по каждому обособленному структурному подразделению с указанием наименования заделов, стадии или степени их готовности, количества или объема.

Сырье, материалы и покупные полуфабрикаты, находящиеся у рабочих мест, не подвергавшиеся обработке, в опись незавершенного производства не включают, а инвентаризируют и фиксируют в отдельных описях. Забракованные детали в описи незавершенного производства не включают – по ним составляют отдельные описи.

При выявлении недостач или излишков инвентаризационная комиссия определяет причины и виновников и готовит предложения о порядке их списания.

По выявленным недостачам или излишкам незавершенного производства производят следующие бухгалтерские записи.

На общую сумму выявленных недостач:

Дт 94 «Недостачи и потери от порчи ценностей»

Кт 20 «Основное производство»

Кт 23 «Вспомогательное производство»

На сумму недостач по вине работников цехов:

Дт 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба»

Кт 94 «Недостачи и потери от порчи ценностей»

При отсутствии виновных лиц:

Дт 25 «Общепроизводственные расходы»

Дт 26 «Общехозяйственные расходы»

Дт 91 «Прочие доходы и расходы» и других счетов

Кт 94 «Недостачи и потери от порчи ценностей»

На сумму излишков:

Дт 20 «Основное производство»

Кт 91 «Прочие доходы и расходы».

5. Инвентаризация материалов

Сохранность и правильное оформление по движению материально – производственных запасов подтверждается результатами периодически проводимой инвентаризации.

Прежде чем приступить к проверке фактического наличия материалов, рабочая инвентаризационная группа обязана: опломбировать подсобные помещения, подвалы и другие места хранения ценностей, имеющие отдельные входы и выходы; проверить исправность всех весоизмерительных приборов и соблюдение установленных сроков их клеймения; получить последние на момент инвентаризации реестры приходных и расходных документов или отчеты о движении материальных ценностей.

Инвентаризация проводится по местам хранения запасов и при присутствии материально – ответственных лиц.

В процессе проведения инвентаризации решается широкий перечень вопросов:

· Наличие условий, способствующих сохранности материально – производственных запасов, оформлению их приема и отпуска;

· Состояние складского и весоизмерительного хозяйства;

· Постановка складского учета;

· Выявление фактического наличия запасов и сопоставление его с данными бухгалтерского учета и др.

При проведении инвентаризации комиссия в присутствии материально ответственных лиц осуществляет тщательный подсчет, взвешивание и обмер каждого вида (сорта) материалов и полученные фактические результаты записывает в инвентаризационные описи. Запись производится по каждому отдельному наименованию материалов с указанием номенклатурного номера, вида, группы, партии, сорта в единицах счета, массы или меры. Не допускается вносить в описи данные об остатках ценностей со слов материально ответственных лиц или по данным учета без проверки фактического наличия.

Отдельные описи составляются на материалы, находящиеся в пути, на ответственном хранении на складах других организаций, подвергшиеся порче, ненужные, неликвидированные, а также на поступившие или отпущенные во время проведения инвентаризации.

Описи подписываются всеми членами комиссии и материально ответственными лицами, которые подтверждают, что все материалы проверены в их присутствии и претензий к комиссии они не имеют.

Данные инвентаризационных описей используются для составления сличительных ведомостей, в которых фактические данные описей сопоставляются с учетными данными.

В целях подтверждения достоверности результатов инвентаризации по распоряжению руководителя организации могут проводиться контрольные проверки с участием материально ответственных и членов инвентаризационной комиссии. Результаты контрольных проверок оформляются актом о контрольной проверке правильности проведения инвентаризации ценностей (ф. № ИНВ – 24) и регистрируются в Журнале учета контрольных проверок правильности проведения инвентаризации (ф. № ИНВ – 25). Данные результатов проведенных в отчетном году инвентаризацией обобщаются бухгалтерией в Ведомости учета результатов, выявленных инвентаризацией (ф. № ИНВ – 26). В дальнейшем информация, содержащаяся в ведомости, используется как один из основных источников при анализе эффективности инвентаризаций, проведенных на предприятии в отчетном периоде.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовой бухгалтерской отчетности.

При выявлении недостач или излишков материально ответственные лица должны дать им соответствующие объяснения.

Излишки материалов, выявленные в ходе инвентаризации, приходуются на счет 10 «Материалы», а соответствующая сумма зачисляется на финансовые результаты. При этом делается запись:

Дт 10 «Материалы»

Кт 91 «Прочие доходы и расходы»

Недостачи материальных ценностей списываются на счет 94 «недостачи и потери от порчи ценностей» по фактической себестоимости, а по частично испорченным материалам – в сумме определившихся потерь. На сумму недостач и порчи ценностей составляется бухгалтерская проводка:

Дт 94 «Недостачи и потери от порчи ценностей»

Кт 10 «Материалы» (по соответствующим субсчетам)

Списание недостач в пределах норм естественной убыли относится в дебет счетов учета расходов организации:

Дт 20 «Основное производство», 25 «Общепроизводственные расходы» и др.

Кт 94 «Недостачи и потери от порчи ценностей»

При хищении, а также сверх норм естественной убыли, когда установлены конкретные виновники, делается запись:

Дт 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба»

Кт 94 «Недостачи и потери от порчи ценностей»

Недостача сверх норм естественной убыли, а также при хищении, когда конкретные виновники не установлены, или при отказе суда во взыскании вследствие необоснованности исков отражается:

Дт 91 «Прочие доходы и расходы», субсчет «Прочие расходы»

Кт 94 «недостачи и потери от порчи ценностей»

Похожие работы

... проверках специалистов (не менее 4-7 раз в год). Кроме проведения инвентаризаций в установленные сроки, в планах могут предусматриваться внезапные сплошные инвентаризации, охватывающие все торговые предприятия. Контроль за выполнением плана инвентаризаций, как правило, осуществляется главным бухгалтером, а учёт и проверка качества их проведения – чаще всего начальником. В журнале учёта ...

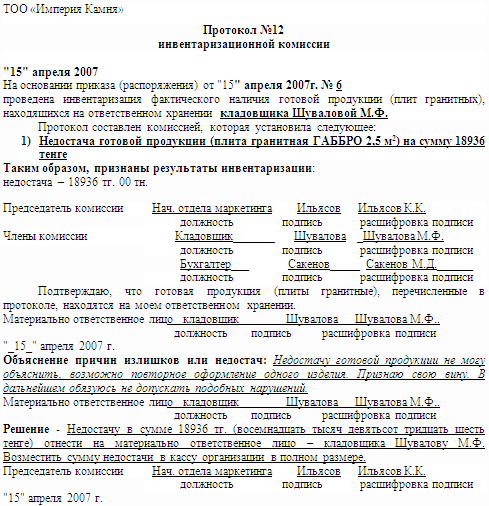

... "Акт на недостачу продукции". В результате проведения данной инвентаризации была выявлена недостача гранитной плиты размером 2,5 м2. 3. Выявление результатов инвентаризации готовой продукции и отражение их в бухгалтерском учете предприятия 3.1 Составление инвентаризационной и сличительной ведомостей Как уже было рассмотрено выше, в процессе проведения инвентаризации готовой продукции ...

... ) взыскивается штраф в двукратном размера суммы соответствующего произведенного платежа с участника расчетов, допустившего превышение установленного размера. Предельный размер расчетов между субъектами хозяйствования наличными денежными средствами составил: 50 * 51 000 =2 550 000 р. Ревизор подсчитал сумму штрафа, подлежащего уплате предприятием за нарушение законодательства: (2 706 630 - 2 ...

... хранения и на всех этапах их движения, контроль за их использованием в производстве, своевременное выявление ненужных и излишних материалов для их реализации. Основная цель инвентаризации запасов – определение фактического состояния принадлежащих предприятию товарно-материальных ценностей в стоимостном и количественном выражении. Задачами процесса инвентаризации являются: ¾ ...

0 комментариев