Навигация

Тема

Инвентаризация запасов

Содержание

Введение

1. Учёт товарно-материальных запасов

1.1 Материальные запасы, их классификация и оценка

1.2 Документальное оформление поступления товарно-материальных запасов

1.3 Учет материальных запасов на складах

2. Инвентаризация товарно-материальных запасов

2.1 Понятия, цели и задачи инвентаризации

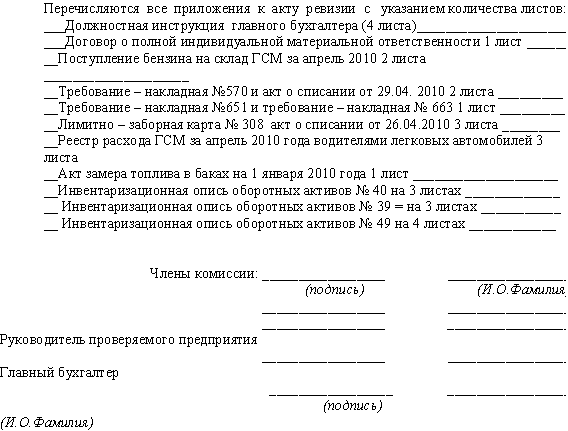

2.2 Порядок проведения инвентаризации

2.3 Бухгалтерские проводки при инвентаризации

2.4 Учёт незавершённого производства

Заключение

Список литературы

Введение

Бухгалтерский учёт сегодня занимает одно из главных мест в системе управления. Он отражает реальные процессы производства, обращения, распределения и потребления, характеризует финансовое состояние предприятия и служит основой для принятия управленческих решений. В Республике Казахстан бухгалтерский учёт строится на основе общих принципов и положений, закреплённых в Стандартах бухгалтерского учёта и Генеральном плане счетов бухгалтерского учёта финансово-хозяйственной деятельности субъектов, позволяющих организовать учёт так, чтобы он соответствовал специфике, формам организации, структуре деятельности и всем требованиям, предъявляемым пользователями к получаемой информации.

В современных условиях хозяйствования практически невозможно управлять сложным экономическим механизмом хозяйствующего субъекта без своевременной, полной и достоверной экономической информации, которую даёт только чётко налаженная система учёта.

Инвентаризация товарно-материальных ценностей в бухгалтерском учёте один из приёмов контроля, обеспечивающий сохранность собственности, качественное состояние ценностей, ведение их складского и бухгалтерского учёта. Её проводят все предприятия и организации независимо от форм собственности, вида деятельности и режимности работы.

Целью настоящей курсовой работы является закрепление знаний, полученных при прохождении дисциплины «Бухгалтерский учёт» по теме «Инвентаризация запасов»

Для достижения этой цели будут рассмотрены следующие задачи:

1) учёт товарно-материальных запасов;

2) инвентаризация товарно-материальных запасов.

1. Учёт товарно-материальных запасов

1.1 Материальные запасы, их классификация и оценка

В процессе производства, наряду со средствами труда, участвуют предметы труда, которые выступают в качестве производственных запасов. В отличие от средств труда, предметы труда участвуют в процессе производства только один раз и их стоимость полностью включается в себестоимость производимой продукции, составляя её материальную основу.

В общем понимании товарно-материальные запасы – это активы в виде:

¾ запасы сырья, материалов, покупных полуфабрикатов и комплектующих изделий, топлива, тары и тарных материалов, запасных частей, прочих материалов, предназначенных для использования в производстве или при выполнении работ и услуг;

¾ незавершённого производства;

¾ готовой продукции;

¾ товаров, предназначенных для продажи.

Перед учётом материальных запасов стоят следующие основные задачи: контроль за их своевременным и полным оприходованием, за сохранностью в местах хранения; своевременное и полное документирование всех операций по их движению; правильное определение транспортно-заготовительных расходов и фактической себестоимости заготовленных запасов; контроль за состоянием складских запасов; выявление и реализация ненужных субъекту материальных запасов с целью мобилизации внутренних ресурсов; получение точных сведений об остатках и движении запасов в местах их хранения.

В процессе производства материалы учитывают по-разному. Одни из них полностью потребляются в производственном процессе (сырьё, материалы, комплектующие изделия, полуфабрикаты и др.), другие – изменяют только свою форму (смазочные материалы, лаки, краски), третьи – входят в изделие без каких-либо внешних изменений (запасные части), четвёртые – только способствуют изготовлению изделий и включаются в их массу или химический состав (инструмент, спецодежда и др.).

По функциональной роли и назначению в процессе производства все запасы подразделяются на основные и вспомогательные: основные – это материалы, вещественно входящие в изготавливаемую продукцию, образуя её материальную основу (мука при выпечке хлеба); вспомогательные – эти материалы входят в состав вырабатываемой продукции, но, в отличие от основных, они не создают вещественной (материальной) основы производимой продукции. Их применяют в качестве компонентов к основным материалам для придания продукции необходимых качеств (краски, лак, клей), либо они содействуют производственному процессу.

Деление материалов на основные и вспомогательные условно, поскольку зависит это от количества применения одного и того же материала в разных видах продукции, от характера технологии и других факторов. Например, топливо на электростанции для технологических целей – основной материал, а используемое в котельных завода для отопления производственных помещений – вспомогательный. Выделение в учёте вспомогательных материалов возможно в ряде случаев только на конкретном предприятии при определённом технологическом процессе.

Учёт всех видов материальных запасов ведётся на основных активных инвентарных счетах: 1311 "Сырьё и материалы", 1312 "Полуфабрикаты и комплектующие изделия, конструкции и детали", 1313 "Топливо", 1314 "Тара и тарные материалы", 1315 "Запасные части", 1316 "Прочие материалы", 1317 "Материалы, переданные в переработку", 1318 "Строительные материалы".

На счёте 1311 "Сырьё и материалы" учитывают сырьё и материалы, необходимые для создания основы вырабатываемой продукции или являющиеся компонентами при её изготовлении. Здесь же учитываются и вспомогательные материалы, которые участвуют в создании продукции, или же если они предназначены для хозяйственных нужд, технических целей и содействия производственному процессу.

На счёте 1312 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали" учитывают покупные полуфабрикаты и готовые комплектующие изделия приобретаемые для укомплектования производимой продукции и требующие затрат по обработке и сборке.

На счёте 1313 "Топливо" учитывают нефтепродукты, твёрдое и другие виды топлива. К нефтепродуктам относятся все виды горючих и смазочных материалов, используемых для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления; к твёрдому топливу – все его виды: уголь, торф, дрова; к другим – газообразное топливо, горючие сланцы.

На счёте 1314 "Тара и тарные материалы" учитывают тару всех видов, кроме используемой как тара-оборудование и хозяйственный инвентарь (цистерны, бочки, фляги), а также материалы и детали, предназначенные для изготовления и ремонта тары (детали для сборки ящиков, бочковая клёпка, железо обручное).

На счёте 1315 "Запасные части" учитывают запасные части, предназначенные для производства, ремонтов, замены изношенных частей машин, оборудования, транспортных средств и других видов техники (детали, узлы, агрегаты, аккумуляторы, автомобильные шины).

На счёте 1316 "Прочие материалы" учитывают отходы производства, неисправимый брак, ценности, полученные от ликвидации основных средств, изношенные шины, утильная резина.

На счёте 1317 "Материалы, переданные в переработку" учитывают материалы, переданные в переработку на сторону и в последующем включаемые в себестоимость полученных из переработки изделий.

На счёте 1318 "Строительные материалы" учитывают строительные материалы, используемые непосредственно в процессе строительных и монтажных работ, для изготовления строительных деталей. На этом субсчёте учитывают также другие ценности, необходимые для нужд строительства: взрывчатые вещества, бумагу.

По каждому счёту хозяйствующие субъекты могут открыть необходимое количество субсчетов и аналитических счетов по учёту материалов.

Кроме того, материалы, не принадлежащие данному предприятию, выделяются в отдельную группу и учитываются на забалансовом счете ТМЦ "Материалы и инструменты забалансовые".

Важнейшей предпосылкой организации учёта материалов является их оценка. В соответствии со Стандартом бухгалтерского учёта № 7 «Учёт товарно-материальных запасов» (СБУ 7) товарно-материальные запасы оцениваются по наименьшей оценке из себестоимости и чистой стоимости реализации.

При этом себестоимость товарно-материальных запасов включает: затраты на приобретение запасов, транспортно-заготовительные расходы, связанные с их доставкой к месту хранения и приведением в надлежащее состояние. Затраты на приобретение товарно-материальных запасов включают в себя цену покупки; пошлины на ввоз; комиссионные вознаграждения, уплаченные снабженческим, посредническим организациям; транспортно-заготовительные и прочие расходы, прямо связанные с приобретением запасов. Торговые скидки, возвраты переплат и прочие подобные поправки вычитываются при определении затрат на приобретение.

Чистая стоимость реализации товарно-материальных запасов представляет собой предполагаемую продажную цену в ходе обычной хозяйственной деятельности за минусом издержек на комплектацию и организацию их продажи. Чистая стоимость реализации используется обычно тогда, когда себестоимость не может быть восстановлена по следующим причинам:

¾ данные товарно-материальные запасы были повреждены;

¾ они частично или полностью устарели;

¾ их продажная цена снизилась.

Похожие работы

... Гражданский кодекс РФ, в котором, в частности, раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе и по учету материально-производственных запасов, а также заложены подходы в отражении конкретных хозяйственных операций с МПЗ в бухгалтерском учете. Так как предприятие является обществом с ограниченной ответственностью к ...

... и расходах. Недостатком по ускорению учета движения товарно-материальных запасов является отсутствие локальной системы компьютерной сети. 3. Пути совершенствования учета и управления товарно-материальных запасов на предприятии 3.1. Совершенствование организации учета Предприятие осуществляет выпуск железобетонных изделий и строительных материалов (сплитерные блоки), а также осуществляет ...

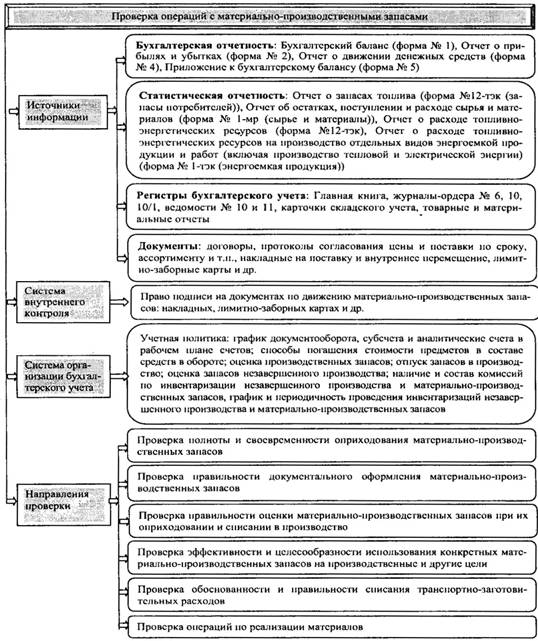

... ошибки чаще всего носят системный характер, так как являются следствием нарушения методологии учета; - правильность отражения МПЗ на соответствующих счетах учета. В заключении отметим, что аудит материально-производственных запасов является одним из наиболее важных разделов аудита, так как контроль за движение МПЗ помогает сохранить на предприятии наибольшее количество необходимых материалов и ...

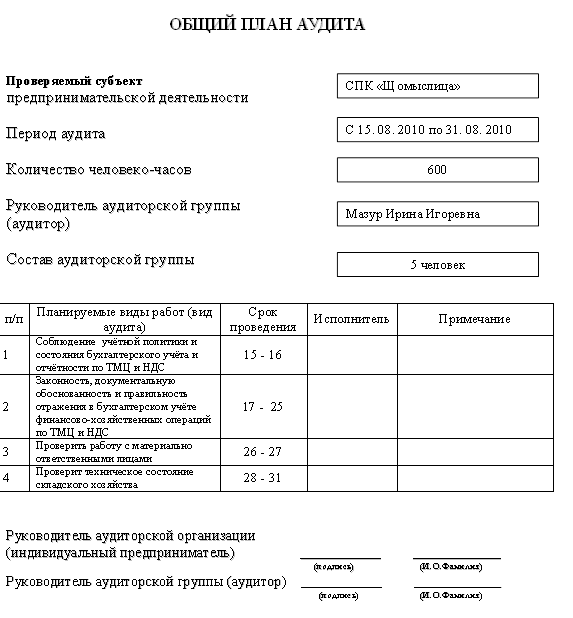

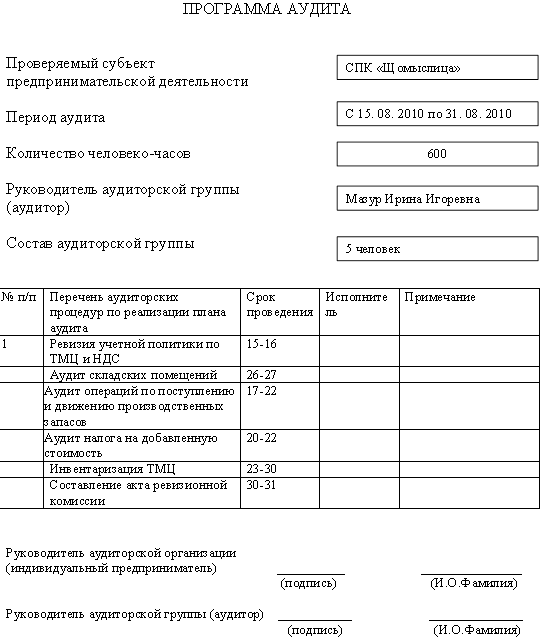

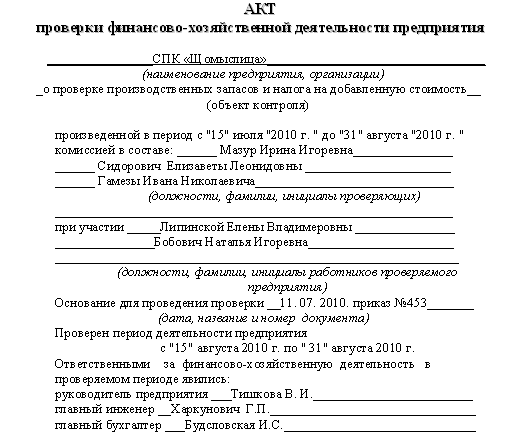

... № 210/161/151; Положение о приемке товаров по количеству и качеству, утвержденное постановлением Совета Министров Республики Беларусь от 03.09.2008 № 1290; 2. АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ 2.1 Проверка состояния складского хозяйства и обеспечения сохранности производственных запасов Для осуществления непрерывности процессов расширенного производства ...

0 комментариев