Навигация

Применение аналитических процедур при проведении аудита финансовой отчетности АО «Баян Сулу»

84551

знак

12

таблиц

1

изображение

2.2 Применение аналитических процедур при проведении аудита финансовой отчетности АО «Баян Сулу»

В рамках имеющихся возможностей нами для практической иллюстрации аудита реализованы аналитические процедуры в отношении исследуемого предприятия. В международных стандартах аудита дано следующее определение аналитических процедур[25, С. 587].

Аналитические процедуры (Analytical procedures) – Оценка финансовой информации, проведенная путем изучения взаимосвязи между финансовой и нефинансовой информацией. Аналитические процедуры также включают исследование выявленных изменений и взаимосвязей, которые непоследовательны другой относящейся к делу информации или отклоняются от прогнозируемых сумм.

Аналитические процедуры используются в следующих целях:

(а) как процедуры по оценке рисков для получения знания о субъекте и его среде.

(б) в качестве процедур проверки по существу, если их применение может быть более действенным или эффективным, нежели проведение детальных тестов с целью снижения риска существенного искажения до приемлемо низкого уровня.

(в) в качестве общей обзорной проверки финансовой отчетности на последней, обзорной стадии аудита.

Аудиторы различают следующие основные этапы выполнения аналитических процедур:

· определение цели процедуры, которое подчинено достижению целей аудита;

· выбор вида процедуры;

· непосредственное выполнение процедуры, сводящееся к расчету соответствующих коэффициентов, отклонений, трендов;

· анализ результатов выполнения процедуры.

Целью аналитической процедуры при проведении аудита финансовой отчетности АО «Баян Сулу является оценка ликвидности, рентабельности (в целом финансового состояния предприятия) как на конкретную дату проверки, так и за прошлые периоды.

Видом процедуры является аналитические процедуры как процедуры проверки по существу. Аналитические процедуры по существу обычно более приемлемы в отношении больших объемов операций, которые можно спрогнозировать.

При выполнении процедуры будут рассматриваться коэффициенты: имущества; мобильности активов; соотношения мобильных и иммобилизованных средств; реальной стоимости активов; независимости; зависимости; финансирования; инвестирования; соотношения заемных и собственных средств; коэффициенты рентабельности.

Рассчитаем эти коэффициенты за три года, используя такую форму финансовой отчетности как бухгалтерский баланс.

Таблица 2.9.

Расчет коэффициентов, характеризующих финансовое состояние АО «Баян Сулу»

| Наименование коэффициента | Формула расчета | Норма коэффициента | Расчет | |||||

| 2005 | 2006 | 2007 | ||||||

| На на-чало пери-ода | На ко-нец пери-ода | На на-чало пери-ода | На ко-нец пери-ода | На на-чало пери-ода | На ко-нец пери-ода | |||

| 1. Коэффи-циент имущества | Основные средства + производственные запасы (материалы) + незавершенное производство / стоимость активов (валюта баланса) | > 0,5 | 0,84 | 0,57 | 0,57 | 0,71 | 0,65 | 0,47 |

| 2. Коэффи-циент мобиль-ности активов | Текущие активы / валюта баланса | Не < 0,5 | 0,77 | 0,80 | 0,80 | 0,49 | 0,49 | 0,46 |

| 3. Коэффи-циент соотно-шения мобильных и иммоби-лизованных средств | Текущие активы / Долгосрочные активы | Не < 0,5 | 3,41 | 4,11 | 4,11 | 0,97 | 0,97 | 0,87 |

| 4. Коэффи-циент реальной стоимости основных средств | Основные средства по остаточной стоимости / стоимость активов (валюта баланса) | Не < 0,5 | 0,22 | 0,19 | 0,19 | 0,5 | 0,5 | 0,19 |

| 5. Коэффи-циент независи-мости | Собственный капитал / Валюта баланса | >0,5 | 0,75 | 0,38 | 0,38 | 0,21 | 0,19 | 0,15 |

| 6. Коэффи-циент зависи-мости | Валюта баланса / Собственный капитал | 1-2 | 1,33 | 2,63 | 2,63 | 4,76 | 5,02 | 6,67 |

| 7. Коэффи-циент финанси-рования | Собственный капитал/ Привлеченный (заемный) капитал (обязательства) | >1 | 3,07 | 0,61 | 0,61 | 0,27 | 0,25 | 0,18 |

| 8. Коэффи-циент инвести-рования | Собственный капитал/ Основной капитал | >0,5 | 3,32 | 1,95 | 1,95 | 0,42 | 0,39 | 0,29 |

| 9. Коэффи-циент отношения заемных и собствен-ных средств | Заемный капитал/ Собственный капитал | <1 | 0,33 | 1,63 | 1,63 | 3,73 | 4,02 | 5,46 |

Коэффициент имущества характеризует производственный потенциал предприятия. Значения коэффициента имущества на протяжении 2005-начала 2007 года вписывались в рекомендуемые значения, что свидетельствует о достаточно высоком производственном потенциале предприятия. В конце 2007 года данный коэффициент несколько отличается от нормативного значения, что свидетельствует о некотором снижении потенциала предприятия. При этом необходимо привлечение заемных средств для пополнения имущества предприятия.

Коэффициент мобильности активов предприятия характеризует долю средств для погашения долгов или долю текущих активов в общей стоимости активов предприятия. Данный коэффициент полностью вписывался в рамки рекомендуемых значений на протяжении 2005 – начала 2006 года. В этом интервале времени предприятие располагало достаточным количеством средств для погашения долгов. В течение конца 2006 года – 2007 года имелось небольшое отклонение от нормы данного показателя, что показывает снижение возможности предприятия рассчитываться с кредиторами.

Коэффициент соотношения мобильных и иммобилизованных средств показывает соотношение между текущими и долгосрочными активами. Расчеты по данному коэффициенту свидетельствуют о том, что на протяжении 2005 – 2007 года его фактические значения вписывались в рамки рекомендуемых. На протяжении 2005 – начала 2006 года большая часть средств авансировалась в оборотные (мобильные) активы.

Коэффициент реальной стоимости основных средств характеризует материально-техническую базу предприятия. Расчеты показывают, что значения данного коэффициента в 2005 - в начале 2006 года не соответствовали рекомендуемым значениям, что позволяет сделать вывод о слабой материально – технической базе предприятия. В конце 2006 – начале 2007 года значения коэффициента соответствовали норме, следовательно предприятие улучшило свою материально-техническую базу. В конце 2007 года показатель принял значение, намного меньше нормативного( на 0,31 пункт), что свидетельствует об ослаблении материально – технической базы.

Коэффициент финансовой независимости (автономии) характеризует зависимость предприятия от заемных средств. Наблюдается снижение коэффициента независимости акционерного общества в сравнении с началом 2005 года, что показывает увеличение финансовой зависимости, возможность финансовых затруднений в будущих периодах. Коэффициент финансовой независимости показывает, что данное предприятие полностью зависим от заемных средств, т.е. у него имеется финансовые затруднения. Расчет других коэффициентов подтверждает данное состояние. Предприятие недостаточно эффективно использует потенциал увеличения источников финансирования.

Коэффициент зависимости. Расчеты показывают, что данный коэффициент удовлетворяет нормативному значению только на начало 2005 года. На протяжении конца 2005 – 2007 года коэффициент зависимости не вписывается в рамки нормативных значений, что подтверждает нехватку собственного капитала на предприятии.

Значение коэффициента финансирования только в начале 2005 года было намного выше нормы, (в 3,07 раза) что говорило о достаточности собственных источников средств на исследуемом предприятии, в последующих периодах имело место резкое снижение данного показателя, что свидетельствует о преобладании заемных источников на предприятии. Большая часть активов предприятия финансируется за счет заемных средств.

Коэффициент инвестирования показывает использование собственного капитала на приобретение основных средств и других долгосрочных активов предприятия. Расчеты по данному коэффициенту показывают, что на протяжении 2005 – начала 2006 года предприятие эффективно использовало собственный капитал на приобретение основных и других долгосрочных активов предприятия. Однако наблюдалась тенденция снижения данного показателя. В конце 2006 – 2007 году данный показатель на исследуемом предприятии не вписывался в рамки нормативного значения. Это говорит о недостаточно эффективном использовании собственного капитала на приобретение долгосрочных активов.

Коэффициент отношения заемных и собственных средств показывает, какая часть активов предприятия формируется за счет заемных средств (привлеченного капитала) или обязательств, сколько заемных средств привлекло на один тенге вложенных в активы собственных средств. Расчеты по данному коэффициенту показывают, что только на начало 2005 года этот показатель соответствовал норме. На протяжении конца 2005 – 2007 года значения коэффициента не вписывались в рамки нормативных, наблюдалась тенденция уменьшения данного коэффициента. В 2007 году этот показатель превысил свое нормативное значение в 5,46 раз.Это свидетельствует о росте финансовой зависимости исследуемого предприятия.

Таблица 2.10.

Расчет коэффициентов рентабельности АО «Баян Сулу»

| Коэффициент | Формула | 2005 | 2006 | 2007 |

| 1) Рентабельность реализованной продукции | ДР/С | 1,24 | 1,18 | 1,15 |

| 2) Рентабельность внеоборотных активов | ВД/ВОА | 5,18 | 0,54 | 1,08 |

| 3) Рентабельность оборотных активов | ВД /ТА | 1,09 | 1,94 | 1,64 |

| 4) Рентабельность собственного капитала | ЧД/СК | 2,03 | 2,00 | 2,00 |

Расчеты по коэффициенту рентабельности, показанные в динамике, свидетельствуют об отрицательной тенденции.

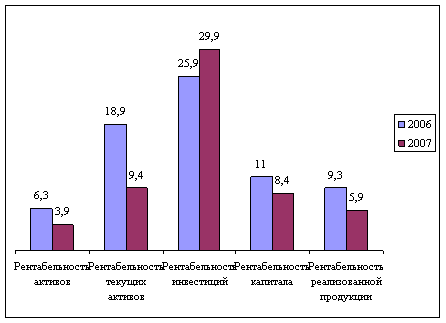

Тенденция к снижению показателя рентабельности внеоборотных активов говорит о том, что компания неэффективно использует основные средства. То же самое можно сказать и об оборотных средствах данного предприятия. Причиной таких результатов послужило уменьшение доли оборотных активов в общей сумме активов, что рассматривается как негативная тенденция. Также уменьшение рентабельности оборотных активов было вызвано ростом абсолютной величины запасов (увеличение доли готовой продукции в запасах), что говорит об уменьшении сегмента рынка сбыта продукции.

Отрицательная тенденция показателя рентабельности собственного капитала говорит о неэффективном использовании капитала, инвестированного собственниками предприятия.

При анализе рентабельности собственного капитала выявлена тенденция увеличения нераспределенного дохода, который мог бы направляться на повышение эффективности производства и повысить рентабельность деятельности предприятия.

В связи с влиянием мирового экономического кризиса, а также с негативными процессами, предшествовавшим ему, на деятельность предприятия, необходимо было изменить политику управления оборотными средствами, адекватными изменившимся экономическим условиям.

Снижение коэффициентов рентабельности сказывается на финансовой устойчивости предприятия.

Предприятию не хватает собственных оборотных средств для обеспечения нормального функционирования. Предприятие ощущает нехватку долгосрочных займов, в частности это отражается на показателях 2006 и 2007 гг. Хотя общая величина основных источников формирования запасов переживает положительную тенденцию, это достигается за счет краткосрочных займов. Основной фактор финансовой неустойчивости предприятия обуславливается недостатком собственных оборотных средств.

Сделанные расчеты показывают нерациональное распоряжение собственными средствами.

Акционерное общество «Баян Сулу» финансово не устойчивое, с необеспеченной платежеспособностью и ликвидностью, что и подтверждается финансовой отчетностью.

Одной из причин финансово неустойчивого состояния является то, что продукция АО «Баян Сулу» занимает лишь 2% на рынке Казахстана, в то время как большую часть рынка занимает продукция импортных производителе (Украина). Это говорит о том, что продукция АО «Баян Сулу» не конкурентоспособна, что в свою очередь говорит о ее низком качестве.

Другой причиной подобного состояния является мировой финансовый кризис, поставивший под угрозу банкротства многие предприятия.

Итак, при аудите финансовой отчетности были проведены аналитические процедуры как процедуры проверок по существу. На основе рассчитанных коэффициентов был сделан вывод о том, что финансовое положение АО «Баян Сулу» является неустойчивым, с необеспеченной платежеспособностью, были выявлены причины такого состояния.

Заключение

На основе проведенного нами исследования можно сделать следующие выводы и предложения:

1. Информация играет огромную роль в современных условиях. При этом важное значение при аудите финансовой отчетности имеет система экономической информации. Основной информационной базой аудита является финансовая отчетность.

2. Финансовая отчетность, относительно которой аудитор выражает свое мнение, составляется руководством предприятия на основе правдивого представления и раскрытия составляющих ее элементов, при этом руководство утверждает, что финансовая отчетность соответствует определенным категориям, таким как:

(а) утверждения в отношении классов операций и событий за период аудита:

· Возникновение – отраженные операции и события произошли и связаны с субъектом.

· Полнота – все операции и события, которые необходимо было отразить, отражены.

· Точность – суммы и прочие данные по отраженным операциям и событиям надлежащим образом отражены.

· Закрытие – операции и события отражены в надлежащем учетном периоде.

· Классификация – операции и события отражены по надлежащим счетам.

(б) утверждения в отношении сальдо счетов на конец периода:

· Существование – активы, обязательства и доли в капитале действительно существуют.

· Права и обязанности – субъект владеет или контролирует права на активы и обязательства являются обязательствами субъекта.

· Полнота – все активы, обязательства и доли в капитале, которые необходимо было отразить, отражены.

· Оценка и распределение – активы, обязательства и доли в капитале включены в финансовую отчетность на соответствующую сумму и все истекающие корректировки оценки и распределения правильно отражены.

(в) утверждения по представлению и раскрытиям:

· Явление, права и обязанности – раскрытые события, операции и прочие условия произошли и связаны с субъектом.

· Полнота – все раскрытия, которые необходимо было включить в финансовую отчетность, включены.

· Классификация и понятность – финансовая информация правильно представлена и описана, раскрытия четко выражены.

· Точность и оценка – финансовая и прочая информация раскрыта справедливо и на соответствующие суммы.

3. Изучив систему внутреннего контроля и бизнес клиента аудитор делает вывод о необходимом количестве аудиторских доказательств. Так при эффективной системе функционирования внутреннего контроля и устойчивом финансовом состоянии аудитор может использовать меньшее количество доказательств, чем при неэффективной системе функционирования внутреннего контроля или же полном ее отсутствии.

4. Финансовая отчетность АО «Баян Сулу» составлена в соответствии с требованиями Закона Республики Казахстан от 28 февраля 2007 года N 234 «О бухгалтерском учете и финансовой отчетности», стандартами бухгалтерского учета. Учетная политика пересмотрена с учетом требований МСФО, методических рекомендаций по применению международных стандартов финансовой отчетности и плана счетов по МСФО.

5. На основе проведенных аналитических процедур выявлено, что финансовое состояние АО «Баян Сулу» является неустойчивым, с необеспеченной платежеспособностью. Предприятие полностью зависит от заемных источников финансирования.

6. В целях повышения финансовой устойчивости предприятия рекомендуется:

1) рационально организовать материальное снабжение, формирование производственных планов с ориентиром на объем продаж;

2) эффективно использовать основные средств (долгосрочные активы), исследовать возможную необходимость обновления основных фондов;

3) содействовать развитию инвестиционной политики;

4) увеличить собственный капитал; увеличить долю собственных источников финансирования, что может быть достигнуто за счет повышения прибыльности деятельности организации и дальнейшего направления чистой прибыли на увеличение собственных средств;

5) разработать эффективную финансовую политику по правильному расходу заемных средств;

6) приобретать запасы в минимальных объемах, чтобы избежать затоваривания складов;

6) рассмотреть основные направления использования чистой прибыли, т.е. она должна направиться на увеличение собственного капитала (нераспределенная прибыль, средства фондов);

7) часть прибыли предприятия направить на развитие, т.е. на увеличение накопленного капитала;

8) реализовать часть постоянных активов, не используемых в процессе производства.

Список использованной литературы

1)Послание Президента Республики Казахстан народу Казахстана «Казахстан 2030» 1997 год.

2) Большой бухгалтерский словарь / Под редакцией А.Н. Азриляна – М.: «Институт новой экономики», 1999.

3) Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2006.

4) Ажибаева З.Н. Аудит. – Алматы: Экономика – 2004.

5)Ержанов М. С. Аудит – 1 (базовый учебник) – Алматы: Бастау, 2005.

6) Закон РК от 28 февраля 2007 года №234-III «О бухгалтерском учете и финансовой отчетности».

7) Путеводитель бухгалтера, 2008.

8)К. Ш. Дюсембаев, С.К. Егембердиева, З.К. Дюсембаева – «Аудит и анализ финансовой отчетности», Алматы, Каржы-Каражат», 1998.

9) Закон Республики Казахстан от 20 ноября 1998 года № 304-I «Об аудиторской деятельности» (с изменениями и дополнениями по состоянию на 19.02.2007 г.), www.zakon.kz.

10)Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит. – М.: ИД ФБК ПРЕСС, 1999.

11) Аренс Э.А., Лоббек Дж.К. Аудит. – М.: Финансы и статистика, 2005.

12) Официальный сайт АО «Баян Сулу» http://www.bayansulu.com/.

13) Международный стандарт финансовой отчетности 7 «Отчет о движени денег», www.minfin.kz.

14) Международный стандарт финансовой отчетности 2 «Запасы», www.minfin.kz.

15) Международный стандарт финансовой отчетности 1 «Представление финансовой отчетности», www.minfin.kz.

16) Международный стандарт финансовой отчетности 16 «Недвижимость, здания и оборудование», www.minfin.kz.

17) Международный стандарт финансовой отчетности 38 «Нематериальные активы», www.minfin.kz.

18) Приказ Министра финансов Республики Казахстан от 23 мая 2007 года № 185 «Об утверждении Типового плана счетов бухгалтерского учета», www.minfin.kz.

19) Налоговый Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет», www.zakon.kz.

20) Международный стандарт финансовой отчетности 19 «Вознаграждение работникам», www.minfin.kz.

21) Международный стандарт финансовой отчетности 23 «Затраты по займам», www.minfin.kz.

22) Международный стандарт финансовой отчетности «Налог на прибыль», www.minfin.kz.

23) Закон Республики Казахстан от 13 мая 2003 года № 415-II Об акционерных обществах (с изменениями, внесенными Законами РК от 29.11.03 г. № 500-II; от 13.12.04 г. № 11-III), www.zakon.kz.

24) Официальный сайт Казахстанской фондовой биржи www.kase.kz.

25) Международный стандарт аудита 520 «Аналитические процедуры», СборникМеждународных Стандартов Аудита, Выражения Уверенности и Этики, 2006, на русском языке.

Похожие работы

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

... использования и строгому выполнению указанных стандартов; и (с) осуществлять конвергенцию (максимальное сближение) национальных, и международных стандартов бухгалтерского учета и отчетности для качественных решений. КМСФО функционирует благодаря финансовой поддержке со стороны профессиональных бухгалтерских и других организаций, входящих в его Правление, Международной федерации бухгалтеров (МФБ) ...

... переориентации процессов регулирования учета и отчетности на демократические формы. 3. Цель и задачи финансовой отчетности в условиях развитого рынка Бухгалтерский учет и отчетность в условиях развитого рынка рассматриваются как информационная система, формируемая исходя из потребностей рыночной инфраструктуры и выступающая основой при принятии решений как в рамках экономического субъекта, ...

... второго этапа – ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта. Составляя первое представление о динамике приведенных в отчетности и пояснительной записке данных, необходимо ...

0 комментариев