Навигация

Амортизация основных средств

82540

знаков

7

таблиц

0

изображений

1.5 Амортизация основных средств

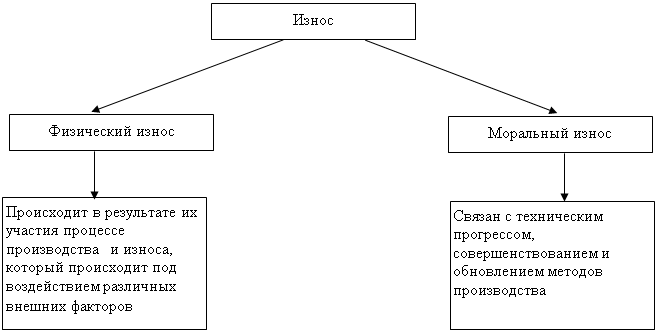

Амортизация (начисление износа) — это отражение стоимости физического и морального износа основных средств. Амортизация дает возможность перенести часть балансовой стоимости основных средств на себестоимость продукции.

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных отчислений:

-линейный способ,

-способ уменьшаемого остатка,

-способ списания стоимости по сумме чисел лет срока полезного использования,

-способ списания стоимости пропорционально объему продукции (работ, услуг).

Применение одного из способов по группе однородных объектов основных средств производится в течение срока полезного использования объекта основных средств.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно — правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции и модернизации по решению руководителя организации, и основных средств, переведенных по решению руководителя организации на консервацию на срок более 3 месяцев.

Объекты основных средств стоимостью не более 10000 рублей за единицу, а также приобретенные книги, брошюры и т.п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

АНАЛИЗ ОБНОВЛЕННОГО ПБУ 6/01 "УЧЕТ ОСНОВНЫХ СРЕДСТВ"

Перегруппировка основных средств

Основное новшество, которое Минфин России стремится внедрить поскорее, - это новое определение понятия "доходные вложения в материальные ценности".

Движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета, является объектом обложения налогом на имущество (п. 1 ст. 374 НК РФ).

Разъясняя налоговое значение бухгалтерского термина "доходные вложения в материальные ценности", который фигурировал в прежней редакции ПБУ 6/01, Минфин России говорил следующее.

Имущество, учтенное организацией в качестве доходных вложений в материальные ценности, является активами, качественно отличными от внеоборотных активов, учитываемых организацией в составе основных средств. Поэтому оно не может рассматриваться в качестве объекта обложения налогом на имущество до перевода в состав основных средств (Письма Минфина России от 31 августа 2004 г. N 03-06-01-04/16, от 28 февраля 2005 г. N 03-06-01-04/118 и др.).

Ряд изменений в ПБУ 6/01 направлен на то, чтобы устранить это качественное отличие и упразднить налоговую "льготу" для имущества, подлежащего учету на счете 03 "Доходные вложения в материальные ценности".

Так, из текста стандарта исключен п. 2, выделяющий "доходные вложения в материальные ценности" в отдельный вид имущества, к которому ПБУ 6/01 применялось "так же", что означало "по аналогии".

Изменены обязательные условия принятия к бухгалтерскому учету активов в качестве основных средств, установленные пп. "а" п. 4 ПБУ 6/01.

Теперь в состав основных средств включаются объекты, предназначенные не только для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд, но и для предоставления организацией за плату во временное владение и пользование или во временное пользование.

Отметим, что согласно новой редакции п. 4 ПБУ 6/01 все обязательные условия принятия к учету основного средства должны выполняться не "единовременно", как было раньше, а "одновременно".

Пункт 5 ПБУ 6/01 дополнен абзацем следующего содержания:

"Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности".

Кстати, если в соответствии с установленным порядком ведения бухгалтерского учета имущество организацией было принято на баланс в качестве объекта основного средства (на счет 01) и впоследствии передано другой организации за плату во временное пользование (временное владение и пользование) с целью получения дохода, то перевод указанного имущества на счет 03 нормативными документами Минфина России не предусмотрен (Письмо Минфина России от 30 декабря 2004 г. N 03-06-01-02/26).

Исходя из новой редакции ПБУ 6/01 получается, что "доходные вложения в материальные ценности", которые подлежат учету на балансе лизингодателя, являются подвидом основных средств. Поэтому они признаются объектом обложения налогом на имущество, который определен в п. 1 ст. 374 НК РФ.

Не исключено, что новый подход к определению "основные средства" для целей обложения налогом на имущество будет распространен на имущество, приобретенное как до, так и после 1 января 2006 г. Другими словами, не важно, в какой период были приобретены объекты (в том числе "доходные вложения в материальные ценности"), стоимость которых формирует сальдо по счетам, определяющее налоговую базу по налогу на имущество начиная с 1 января 2006 г.

Между тем в других бухгалтерских нормативных актах, которые на сегодня пока не изменены, подчеркнуто различие двух видов внеоборотных активов - основных средств и доходных вложений в материальные ценности.

Новый подход к классификации основных средств противоречит Указаниям о порядке составления и представления бухгалтерской отчетности (далее - Указания о порядке составления бухгалтерской отчетности), утвержденным Приказом Минфина России от 22 июля 2003 г. N 67н "О формах бухгалтерской отчетности организаций".

В п. 17 данных Указаний предписано раздельно раскрывать информацию об основных средствах и доходных вложениях в материальные ценности.

В разделе "Внеоборотные активы" бухгалтерского баланса эти активы отражаются в разных строках. В форме N 5 (Приложение к бухгалтерскому балансу) информация о них помещается в разных разделах.

Унификация формирования первоначальной стоимости основных средств

Новая редакция разд. II "Оценка основных средств" ПБУ 6/01 унифицирует порядок включения дополнительных затрат в первоначальную стоимость основных средств независимо от способа их приобретения.

В прежней редакции разд. II ПБУ 6/01 существенно отличались способы формирования первоначальной стоимости для основных средств, приобретенных за плату (п. 8 ПБУ 6/01) и внесенных в счет вклада в уставный (складочный) капитал (п. 9 ПБУ 6/01), полученных организацией по договору дарения (безвозмездно) (п. 10 ПБУ 6/01), а также полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами (п. 11 ПБУ 6/01).

Ранее п. 8 ПБУ 6/01 содержал открытый перечень фактических (в том числе дополнительных) затрат на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

В новой редакции п. 8 ПБУ 6/01 сделаны отдельные перестановки и уточнения в этом перечне. Поскольку он остался открытым, можно не останавливаться на этих уточнениях, кроме одного: из перечня иных затрат исключены "начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления этого объекта".

(Отметим, что в налоговом учете проценты по заемным средствам всегда включаются во внереализационные расходы, а не в первоначальную стоимость основного средства (пп. 2 п. 1 ст. 265 НК РФ). Поэтому при начислении амортизации по основным средствам, приобретенным на заемные деньги, возникают временные разницы.)

Тем не менее в новой редакции п. 8 ПБУ 6/01 нет прямого указания на то, чтобы не включать в первоначальную стоимость затраты в виде процентов по заемным средствам. Следовательно, до внесения конкретных изменений в Положение по бухгалтерскому учету "Учет займов и кредитов и затрат по их обслуживанию" ПБУ 15/01, утвержденное Приказом Минфина России от 2 августа 2001 г. N 60н, которое регулирует данный вопрос, подобная поправка в ПБУ 6/01 ничего нового не дает.

Для прочих случаев приобретения основных средств (п. п. 9 - 11 ПБУ 6/01) прежняя редакция п. 12 ПБУ 6/01 предусматривала включение в первоначальную стоимость основных средств только фактических затрат на доставку объектов и приведение их в состояние, пригодное для использования.

Новая редакция п. 12 ПБУ 6/01 по вопросу определения перечня дополнительных затрат для прочих случаев содержит отсылку к п. 8 ПБУ 6/01 (приобретение за плату).

Определяясь с датой оценки,

забрались в "чужой стандарт"

Различные затраты, формирующие первоначальную стоимость основного средства, зачастую производятся в разные дни и иногда в разных валютах.

Когда нужно определить рыночную стоимость актива или пересчитать его валютную стоимость в рублевую стоимость по курсу Банка России, формулировка, согласно которой оценка объекта производится "на дату принятия к бухгалтерскому учету", допускает разночтения. Они чреваты налоговыми последствиями.

Приказ N 147н устранил разночтения в определении даты операции для двух ситуаций.

Приобретение основных средств по договору дарения (безвозмездно)

Согласно новой редакции п. 10 ПБУ 6/01 текущая рыночная стоимость основного средства, полученного по договору дарения (безвозмездно), определяется не просто на дату принятия к бухгалтерскому учету, как раньше, а на дату принятия к бухгалтерскому учету "в качестве вложений во внеоборотные активы".

Приобретение основных средств за валюту

Согласно прежней редакции п. 16 ПБУ 6/01 оценка объекта основных средств, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Банка России, действующему на дату принятия объекта к бухгалтерскому учету.

До выхода Приказа N 147н было непонятно, на дату принятия к бухгалтерскому учету какого именно объекта нужно пересчитывать иностранную валюту в рубли.

По правилам Положения по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" ПБУ 3/2000, утвержденного Приказом Минфина России от 10 января 2000 г. N 2н, при приобретении основного средства пересчет валютных затрат по курсу Банка России должен был производиться один раз - на дату их принятия к учету на счет 08.

Методические указания по учету ОС носят разъясняющий характер. Они вступили в силу 1 января 2004 г. Тем не менее получалось, что п. 16 ПБУ 6/01 подразумевал двойную переоценку валютных основных средств и появление непонятных "виртуальных" операционных доходов (расходов) с 1 января 2001 г. Другими словами, те владельцы основных средств, которые до 1 января 2004 г. "не предусмотрели" появления подобных разъяснений, неправильно исчисляли налоговую базу для налога на имущество. Оба документа (ПБУ 6/01 и Методические указания по учету ОС) противоречили ПБУ 3/2000 и другим стандартам. Возникла неразбериха.

Новая редакция п. 16 ПБУ 6/01 снимает противоречие между ПБУ 6/01 и ПБУ 3/2000. Теперь для целей определения стоимости объекта основных средств сумма в иностранной валюте пересчитывается по курсу Банка России на дату принятия объекта к бухгалтерскому учету в качестве вложений во внеоборотные активы, т.е. на дату его отражения по дебету счета 08. Последующая переоценка валютной составляющей не производится. Никакие "виртуальные" операционные доходы (расходы) не искажают бухгалтерскую прибыль.

Отметим, что как старая, так и новая редакция п. 16 ПБУ 6/01 содержат неопределенность понятия "стоимость выражена в иностранной валюте". По нашему мнению, п. 16 ПБУ 6/01 относится только к расчетам в иностранной валюте. Однако существует иная точка зрения, согласно которой п. 16 ПБУ 6/01 следует применять и при расчетах в рублях по курсу определенной валюты (в условных единицах).

На сегодня проект новой редакции ПБУ 3/2000 предусматривает распространение действия этого стандарта на расчеты в условных единицах.

Уточнение Приказом N 147н даты расчета переменных величин (рыночной и валютной стоимости) - это вторжение ПБУ 6/01 в сферу регулирования специального стандарта. ПБУ 6/01 не применяется в отношении капитальных вложений (п. 3 ПБУ 6/01). Для этого есть Положение по бухгалтерскому учету долгосрочных инвестиций, утвержденное Письмом Минфина России от 30 декабря 1993 г. N 160. Однако если специальный стандарт устарел, а его доработка задерживается, то приходится соглашаться с пользой уточнений пусть в "чужом", но зато "более свежем" нормативном акте.

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ: ОКОНЧАТЕЛЬНЫЙ АНАЛИЗ

Глава 25 "Налог на прибыль организаций" Налогового кодекса с 1 января 2002 г. принципиально поменяла порядок определения прибыли для целей налогообложения. Изменились и нормы, регулирующие учет основных средств. К сожалению, налоговый учет основных средств, регулирующий формирование первоначальной стоимости амортизируемого имущества и начисление амортизации, в первой редакции гл.25 НК РФ был неясен и противоречив.

Для разрешения этих вопросов был принят Федеральный закон (от 29 мая 2002 г. N 57-ФЗ), который внес значительные изменения в гл.25. Большинство его положений, в том числе и нормы учета основных средств в целях налогообложения, распространяется на отношения, возникшие с 1 января 2002 г. Следующие изменения, касающиеся налогового учета основных средств, были внесены Федеральным законом от 24 июля 2002 г. N 110-ФЗ. Они действуют также с начала года.

Основные средства по главе 25 НК РФ

Под основными средствами для целей исчисления налога на прибыль понимается часть имущества, которое используется в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или управления организацией. Оно должно находиться у организации на праве собственности, использоваться для извлечения дохода и переносить свою стоимость путем начисления амортизации.

Амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 руб. (уточнение внесено Федеральным законом N 57-ФЗ). Понятие амортизируемого имущества уже, чем понятие основных средств, так как у него есть ограничения по стоимости. Иными словами, не все основные средства относятся к амортизируемому имуществу.

Пример. Принтер стоимостью 4000 руб., используемый в бухгалтерии организации, не относится к амортизируемому имуществу. Его стоимость в налоговом учете списывается на материальные расходы в момент ввода в эксплуатацию. В бухгалтерском учете стоимость такого имущества тоже разрешено списывать на затраты на производство (или расходы на продажу).

Похожие работы

... основных средств. Ниже приведён фрагмент учётной политики АО «Павлодарэнергосервис», касающийся учёта ремонта и износа основных средств: Учёт основных средств в АО «Павлодарэнергосервис» осуществляется бухгалтерией в соответствии со Стандартом бухгалтерского учёта № 6 "Учёт основных средств". Ремонт основных средств: Учет расходов капитального и текущего ремонта ведется в соответствии с СБУ № 6 ...

... " - на сумму остаточной стоимости объекта лизинга; 3) в случае возврата объекта лизинга лизингодателю его стоимость списывается с кредита забалансового счета 001 "Арендованные основные средства". 2. Организация учета аренды и лизинга основных средств ЗАО "БЕЛКРОВЛЯ" 2.1 Краткая характеристика предприятия Закрытое акционерное общество "Белкровля" было создано в 1987г. и называлось Завод ...

... в эксплуатацию в короткие сроки. Одним из лучших представителей сети сахарных заводов Воронежской области является закрытое акционерное общество «Перелешинский сахарный завод». За отчетный период предприятие достигло ряда высоких показателей своей работы: реконструкция и ремонт основного технологического оборудования позволили снизить потери в производстве до 0,52%, увеличить выход сахара до ...

... с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии, др.); – обеспечение контроля за сохранностью основных средств, принятых к бухгалтерскому учету; – проведение анализа использования основных средств; – получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности [37]. В Методических указаниях не содержится обязательного ...

0 комментариев