ЗАРАБОТНАЯ ПЛАТА И РЫНОЧНАЯ ЭКОНОМИКА

Краткий обзор нормативных документов Республики Беларусь и литературных источников по теме исследования

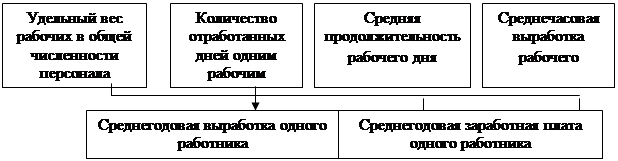

Задачи учета и анализа фонда заработной платы в условиях перехода к рыночной экономике

Состав фонда заработной платы и его учет

Первичная документация по начислению заработной платы и других выплат и порядок ее прохождения

Международные стандарты и опыт зарубежных стран по учету фонда заработной платы

Оценка состояния учета фонда заработной платы на базовом предприятии и предложения по его совершенствованию

Учет фонда заработной платы с использованием ЭВМ

Навигация

Международные стандарты и опыт зарубежных стран по учету фонда заработной платы

Исследование организации учета фонда заработной платы в строительных организациях

100076

знаков

0

таблиц

0

изображений

2.6 Международные стандарты и опыт зарубежных стран по учету фонда заработной платы

Значительную часть расходов большинства предприятий зарубежных стран составляет заработная плата. В некоторых отраслях стоимость рабочей силы достигает более половины всех расходов.

Основной целью учета расходов на оплату труда является получение необходимой информации о количестве отработанного времени, уровне заработной платы, сумме отчислений и удержаний из заработной платы.

Из заработной платы удерживают подоходный налог, налог на социальное страхование и другие удержания. В США, например, действуют два вида подоходного налога – федеральный и муниципальный. Федеральный подоходный налог перечисляется в правительственный бюджет, а муниципальный – в бюджет штата. Кроме этих налогов, предприятия различных стран уплачивают государству и местным органам власти целый ряд налогов и сборов.

Общая сумма начисленной заработной платы находит отражение по дебету счета «Расходы на персонал» и кредиту счета «Расчеты с персоналом». На дебет счета «Расходы на персонал» относят и суммы взносов на социальное страхование, которые погашают предприниматели за счет своих средств.

Начисленные с предприятия налоги и сборы первоначально накапливают по дебету специально открываемого счета «Налоги и сборы» и кредитуют соответствующие счета «Расчеты с государством», «Расчеты с органами социального страхования» и др.

Налоги и сборы, удерживаемые из заработной платы работников предприятия, отражают по дебету счета «Расчеты с персоналом» и кредиту соответствующих счетов для учета задолженности предприятия по этим удержаниям.

В зарубежных странах к заработной плате относят все расходы, связанные с содержанием рабочих: заработную плату, начисленную за непосредственное выполнение производственных операций, расходы предпринимателей на социальное обеспечение работников предприятия, на повышение их квалификации и расходы по обеспечению безопасности работы.

В связи с этим в учете заработная плата классифицируется на следующие группы: прямая заработная плата, косвенная заработная плата, выплаты рабочим предприятия, не зависящие от затрат рабочего времени, расходы, связанные с содержанием и использованием рабочей силы. Заработная плата рабочих рассчитывается исходя из почасовой ставки или сдельной выработки. Для служащих устанавливаются месячные или годовые оклады. Помимо определения минимального уровня заработной платы федеральный закон о справедливых условиях труда в США упорядочивает выплаты за сверхурочные работы. Сверхурочными считаются работы, выполненные за отработанные часы, сверх 40 часов в неделю и 8 – в день. Сверхурочные работы оплачиваются в полуторном размере регулярной ставки. Работы, выполненные в выходные и праздничные дни, могут быть оплачены в двойном размере тарифной ставки.

Рабочее время учитывается в документах в виде карты учета времени, которая ведется на каждого рабочего. Она используется для составления платежных ведомостей, так как при начислении оплаты труда используются, в основном, часовые ставки.

К документам, подтверждающим выработку рабочих, относятся ежедневные рапорты о выработке продукции, наряды, маршрутные листы и т.д. В этих документах указываются фамилии рабочих, табельный номер, смена, название цеха, вид работы, время работы (начало и конец рабочего времени), ставка (разряд) рабочего и дата, внутрисменные простои.

Распределение расходов на заработную плату и их списание на объекты калькуляции производится работниками управленческой бухгалтерии. Выбор методики распределения зависит от принятой классификации расходов на оплату труда, техники учета затрат на производство и других факторов. Например, в США существуют три методики распределения косвенной заработной платы.

Первая методика характеризуется тем, что сумма косвенной заработной платы за месяц распределяется между объектами калькуляции пропорционально принятым нормам, которые применяются при распределении всех накладных расходов.

При второй методике вся косвенная заработная плата распределяется на объекты калькуляции по специально разработанной и утвержденной ставке.

При использовании третьей методики косвенная заработная плата распределяется пропорционально основной заработной плате рабочих.

В некоторых странах применяется еще метод распределения косвенных расходов на оплату труда пропорционально затратам труда или времени на изготовление отдельных изделий или видов продукции.

Начисленная прямая заработная плата отражается по дебету счета «Затраты на производство» или «Производственная себестоимость», а косвенная заработная плата и выплаты, непосредственно не зависящие от затрат рабочего времени, включаются в издержки производства соответствующих служб или подразделений с кредита счета « Расходы на персонал».

Заработная плата начисляется по повременной либо почасовой системе. При почасовой системе заработная плата начисляется за неделю или месяц, независимо от количества отработанных часов. При почасовой оплате заработок работника определяется исходя из отработанного времени в часах и часового тарифа определенного работника.

На каждого работника в бухгалтерии заводят карточку учета доходов, в которой отражаются все виды доходов, удержания из заработной платы и сумму к платежу. На основании данных карточек учета доходов заполняется журнал заработной платы, который является регистром учета всех выплат по каждому работнику и в целом по компании, всех удержаний и сумм, подлежащих выплате.

Каждый наниматель обязан платить три налога, начисляемых на заработную плату: социальное страхование, федеральный и муниципальный налоги по безработице.

Большинство работников США имеют право на ежегодные отпуска. Компании накапливают средства для оплаты отпускных в течение периода, за который работник получает отпуск. Накопленные суммы на оплату отпускных отражаются по дебету счета «Расходы на отпускные» и кредиту счета «Задолженность по отпускным». Суммы начисленных отпускных отражаются по дебету счета «Задолженность по отпускным» и кредиту счета «Расчеты с работниками по отпускным». Из начисленных сумм производятся соответствующие удержания:

Дебет счета «Расчеты с работниками по отпускным»;

Кредит счетов:

«Задолженность по федеральному подоходному налогу»;

«Задолженность по муниципальному подоходному налогу»;

«Задолженность по социальному страхованию работников»;

«Задолженность по медицинскому страхованию»;

«Счет в банке».

Похожие работы

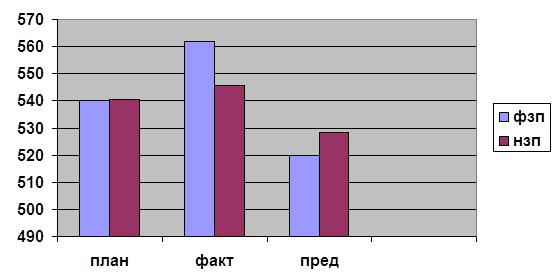

... показателей и их однородности по составу объектов, видам строительно-монтажных работ, календарным срокам их выполнения, сметным ценам и другим признакам, характеризующим анализируемые показатели. При анализе хозяйственной деятельности строительных организаций применяются следующие виды сравнений: отчетные показатели сравнивают с плановыми; плановые и отчетные показатели с показателями ...

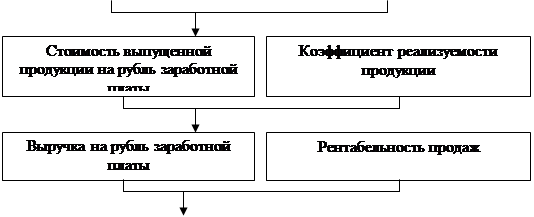

... оплате труда нецелесообразно рассматривать зависимость фонда заработной платы от товарооборота. Выводы и предложения На основании проделанной работы можно сделать вывод, что анализ формирования и использования фонда заработной платы необходима и важна в современной практике в предприятиях. Таким образом, фонд оплаты труда представляет собой общую сумму затрат на оплату труда работников и ...

... причитающихся работникам сумм из кассы. При выдаче заработной платы из кассы предприятия каждый работник расписывается в платежной ведомости. Для синтетического учета заработной платы предназначен пассивный балансовый счет 70 «Расчеты с персоналом по оплате труда». По кредиту счета отражают начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, пенсий ...

... с экономической точки зрения, здесь непременно выходят на свет смежные с экономикой дисциплины, о которых уже упоминалось во введении к данной работе. В самом деле, не может быть однозначных ответов по вопросам заработной платы и доходов в России. Это то же самое, как если бы некто заявил, что знает ответы на два извечных русских вопроса: «Кто виноват?» и «Что делать?». Также при изучении данной ...

0 комментариев