Навигация

ОБЩИЕ ПОЛОЖЕНИЯ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ, ОСНОВНЫЕ ПОНЯТИЯ

49307

знаков

2

таблицы

0

изображений

1. ОБЩИЕ ПОЛОЖЕНИЯ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ, ОСНОВНЫЕ ПОНЯТИЯ

Вопросы, касающиеся кассовых операций, важны, поскольку проверка на предприятии начинается, как правило, с ревизии кассы. И по результатам такой проверки можно судить об организации и состоянии учёта на предприятии.

Дадим некоторые наиболее важные понятия:

· Касса – наличные деньги, имеющиеся у предприятия, отдельных категорий предпринимателей; структурное подразделение либо уполномоченное лицо предприятия, предпринимателя, выполняющее кассовые операции; в бухгалтерском учёте – счёт, на котором отражаются движение, поступление и выдача наличных денег; специально оборудованное помещение для приёма, хранения, выдачи денег и других ценностей, необходимость наличия которого определяется предприятием, предпринимателем по согласованию на местах с органами Министерства внутренних дел Республики Беларусь в соответствии с законодательством.

· Касса – специально оборудованное место, расположенное в помещении кассового узла уполномоченного банка, для совершения уполномоченным банком валютно-обменных, кассовых и других операций с иностранной валютой, ценными бумагами в иностранной валюте, белорусскими рублями и иными ценностями с соблюдением требований соответствующих нормативных документов.

· Кассовая дисциплина – выполнение предприятиями, предпринимателями в соответствии с законодательством РБ правил совершения приходных и расходных операций с наличными деньгами, обеспечение расходования денег из выручки в разрешённых пределах, согласованных с учреждением банка, установленных лимитов остатков (предельных остатков) касс, сроков сдачи выручки в учреждение банка или эксплуатационным предприятиям Министерства связи РБ.

· Кассовые аппараты – аппараты, с помощью которых осуществляется приём наличных денежных средств при реализации продукции (товаров, работ, услуг).

· Кассовые операции – операции по приёму и выдаче наличных денег из касс предприятия, предпринимателя.

· Кассовый чек – документ, удостоверяющий покупку товара с помощью кассового аппарата, в котором указана стоимость товара, дата его приобретения и номер кассового аппарата.

Для приема, хранения и расходования наличных денег предприятие имеет кассу. Учет кассовых операций регламентируется Правилами ведения кассовых операций и расчетов наличными денежными средствами в Республике Беларусь, утвержденными Постановлением Правления Национального банка Республики Беларусь от 26 марта 2003 г. № 57.

Предприятия всех форм собственности обязаны денежные средства хранить в учреждениях банков. Расчеты между субъектами хозяйствования и физическими лицами, вытекающие из гражданско-правовых отношений, производятся как наличными деньгами, так и безналичным путем в соответствии с законодательством.

Наличные деньги, полученные из банка, расходуются на те цели, на которые их выдал банк (на заработную плату, на командировки, на пенсии, стипендии, на хозяйственные нужды). В исключительных случаях по разрешению руководителя обслуживающего банка и в размере не более 50 базовых величин за месяц расчеты между субъектами хозяйствования могут производиться наличными денежными средствами.

В размере, превышающем 50 базовых величин за месяц, юридические лица, обособленное подразделение и индивидуальный предприниматель могут дополнительно рассчитываться наличными денежными средствами:

· с магазинами-складами за приобретаемые у них товары;

· с рынками за оказываемые ими услуги (кроме аренды помещений);

· за международные автомобильные перевозки грузов;

· за продукцию (товары, работы, услуги), аренду помещений, платежи в бюджет при внесении этих денежных средств в кассы банков с последующим зачислением на расчетные счета получателей.

Субъекты хозяйствования и предприниматели, применяющие наемный труд, могут иметь в своих кассах наличные деньги в пределах лимитов, установленных учреждениями банков, в которых открыты их расчетные и валютные счета.

Лимиты остатка наличных денег в кассе предприятий и организаций банки устанавливают ежегодно по согласованию с руководителями субъектов хозяйствования.

Исключения составляют предприятия с круглосуточным режимом работы, религиозные организации, предприниматели, частные нотариусы, общественные объединения, специализированные кооперативы, для которых банки устанавливают порядок и сроки сдачи выручки.

Субъекты хозяйствования, за исключением предпринимателей, не применяющих наемный труд, обязаны ежегодно представлять в обслуживающее учреждение банка заявку для установления лимитов остатка кассы, порядка и сроков сдачи денежной выручки, размеров ее использования (ПРИЛОЖЕНИЕ 1). Учреждения банков на основании указанных расчетов по согласованию с руководством субъектов хозяйствования, предпринимателей с применением наемного труда устанавливают предельный остаток (лимит) наличных денег в кассах, порядок и сроки сдачи денежной выручки, а также размеры ее использования в соответствии с законодательством Республики Беларусь.

Лимит остатка кассы считается нулевым, а не сданная в учреждение банка денежная наличность — сверхлимитной для субъектов хозяйствования, предпринимателя с применением наемного труда, не представивших расчет на установление лимита остатка наличных денег в кассе в обслуживающее учреждение банка в срок, определенный обслуживающим банком. Лимит остатка кассы может быть пересмотрен в течение года в установленном порядке по обоснованной просьбе (в случае изменения объемов кассовых оборотов, условий сдачи выручки и др.) субъекта хозяйствования, предпринимателя с применением наемного труда, а также по другим причинам.

Всю денежную наличность сверх установленного лимита остатка кассы, а также в случае неустановленного лимита субъекты хозяйствования, предприниматели с применением наемного труда обязаны сдавать в обслуживающие учреждения банков на свой расчетный счет в порядке и сроки, согласованные с этими учреждениями.

Субъекты хозяйствования, предприниматели с применением наемного труда имеют право хранить в своих кассах наличные деньги сверх установленного лимита остатка кассы только для оплаты труда (заработная плата), социальных выплат, стипендий, пенсий, дивидендов и только на срок не свыше 3 рабочих дней (для колхозов, органов государственного управления, расположенных в сельской местности, не свыше 5 рабочих дней), включая день получения денег в учреждении банка либо день наступления установленного срока их выплаты при использовании по согласованию с обслуживающим банком выручки на эти цели. По истечении этого срока не использованные по назначению суммы наличных денег сдаются в учреждения банков, и в последующем указанные средства выдаются в очередности, установленной законодательством Республики Беларусь и разрабатываемыми в соответствии с ним банковскими правилами очередности платежей со счетов субъектов хозяйствования, предпринимателей.

Выдача денег субъектам хозяйствования и предпринимателям, открывшим счет в банке, на оплату труда (заработная плата), выплату пенсий, стипендий, дивидендов и др. производится обслуживающими банками в сроки, установленные в соответствии с законодательством Республики Беларусь, коллективными (трудовыми) договорами. Если в коллективном (трудовом) договоре, соглашении срок оплаты труда (заработная плата) предусмотрен не в один, а в несколько дней, обслуживающий банк по письменному согласию руководителя субъекта хозяйствования, предпринимателя устанавливает, в какие конкретно дни субъект хозяйствования, предприниматель будет получать деньги на оплату труда.

Выдача наличных денег для расчетов с увольняемыми работниками и уходящими в отпуск, а также в случаях, предусмотренных законодательством, производится независимо от установленных субъектом хозяйствования, предпринимателем с применением наемного труда сроков выплаты заработной платы.

Субъекты хозяйствования и предприниматели, открывшие счета в банке, используют наличные денежные средства, поступившие в их кассу от деятельности, предусмотренной уставом, по согласованию с обслуживающим банком, на цели, определенные законодательством.

Субъекты хозяйствования, предприниматели не имеют права накапливать в кассах наличные деньги для осуществления предстоящих расходов (в том числе на заработную плату, оплату труда, дивиденды, социальные выплаты, стипендии, пенсии) до установленного срока их выплат.

Заимствование денежной выручки одними субъектами хозяйствования у других, имеющих постоянную денежную выручку от реализации продукции (работ, услуг) за наличный расчет, производится в соответствии с законодательством Республики Беларусь на цели, предусмотренные уставной деятельностью, на основе договоров между субъектами хозяйствования по согласованию с обслуживающими эти субъекты хозяйствования учреждениями банков и Главными управлениями Национального банка в порядке, установленном Национальным банком.

Кассовые операции осуществляет кассир, являющийся материально ответственным лицом. При приеме на работу издается приказ по предприятию и с ним заключается договор о полной индивидуальной материальной ответственности (ПРИЛОЖЕНИЕ 2 и 3). При этом руководитель должен под роспись ознакомить кассира с действующими Правилами ведения кассовых операций (ПРИЛОЖЕНИЕ 4). Он несет ответственность за сохранность денежных средств, ценных бумаг и других ценностей, находящихся на хранении в кассе. Кассиру запрещается передоверять выполнение порученных ему обязанностей другим лицам, хранить в кассе наличные деньги и другие ценности, не принадлежащие данному предприятию.

При решении вопроса о приеме на работу в качестве кассира рекомендуется не допускать лиц:

· ранее привлекавшихся к уголовной ответственности за умышленные преступления, судимость у которых не погашена или не снята в установленном порядке;

· страдающих хроническими психическими заболеваниями;

· систематически нарушающих общественный порядок;

· злоупотребляющих спиртными напитками либо употребляющих наркотические вещества без назначения врача.

По Правилам о ведении кассовых операций бухгалтеры и другие работники, пользующиеся правом подписи кассовых документов, не могут исполнять обязанности кассира. На малых и других предприятиях, не имеющих в штате кассира, обязанности последнего могут выполняться главным бухгалтером или другим работником предприятия при условии заключения с ним договора о материальной ответственности.

В карточке образцов подписей проставляется образец его подписи как главного бухгалтера, так и инкассатора малого предприятия.

В основном деньги в кассу поступают с расчетного счета в банке через кассира, который получает их по специальным денежным чекам. Чековые книжки получают в банке и хранят в надежном месте под ключом у распорядителя счета или у главного (старшего) бухгалтера. Подписываются чеки руководителем предприятия и главным (старшим) бухгалтером (лицами, их замещающими) и скрепляются печатью. Никакие исправления в чеках не допускаются.

Кроме того, в кассу предприятия поступают деньги от работников за отпущенную им спецодежду, топливо, материалы, готовую продукцию, а также квартирная плата, плата родителей за содержание детей в детских садах, яслях, возврат подотчетных сумм и т.д.

Для обеспечения сохранности наличных денег в кассе предприятия (учреждения) необходимы правильный подбор помещений, сейфов, тщательный подбор кассиров, их инструктаж, периодические инвентаризации наличных денег.

Передача кассы другому кассиру (в случаях болезни, отпуска и др. причин) производится по приказу директора в присутствии комиссии с составлением акта приема-передачи. В конце рабочего дня кассир закрывает сейф ключом и опечатывает сургучной печатью. Ключи от сейфа и печать хранятся у кассира, а дубликаты ключей в опечатанном кассиром пакете хранятся у директора. При утере ключа сообщают в милицию и принимают меры к немедленной замене замка в сейфе.

Все применяемые кассовые аппараты должны быть зарегистрированы в государственной налоговой инспекции, как и книги кассира-операциониста (на каждый кассовый аппарат).

Похожие работы

... краткосрочных финансовых вложений предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, предоставленных предприятиям другими предприятиями. Аудит кассовых операций Обращение денежных средств совершается непосредственно на предприятиях, в организациях и учреждениях. Этот процесс непрерывен во времени. Поэтому важно, чтобы за денежными средствами ...

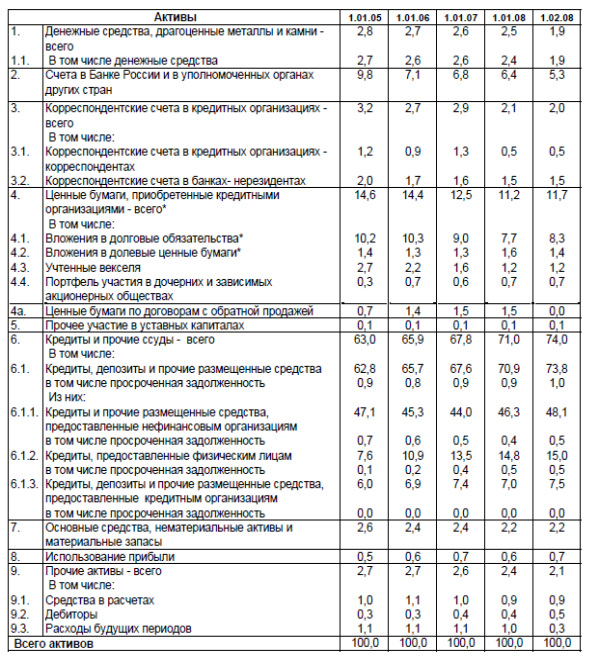

... цены на аренду мест под терминалы, то компаниям придется сокращать число терминалов, расположенных в наименее рентабельных точках», - пояснил г-н Деев[14]. 4 Перспективы кассовых операций коммерческих банков 4.1 Динамика кассы российских банков В таблицах 4.1 и 4.2 представлена структура пассивов кредитных организаций в динамике в разрезе основных видов привлеченных средств: остатков на ...

... хранение денежной наличности в кассах предприятий (учреждений, организаций) лимитируется банком, т.е. наличные денежные средства должны хранится в кассах до определенной суммы. Организация учета кассовых операций рассмотрена на примере ООО «Спецтехноком». Основной вид деятельности предприятия – оптовая торговля товарами народного потребления. Общество возглавляет директор, который осуществляет ...

... документы по каждому движению средств Да платежные поручения, мемориальные ордера Нет Так осуществляются отдельные элементы аудита расчетно-кассовых операций кредитных организаций. В следующем параграфе проведен анализ расчетно-кассовых операций «Новосибирский Муниципальный Банк». 3.3 Анализ расчетно-кассовых операций коммерческого банка При анализе расчетно-кассовых операций ...

0 комментариев