Группировка затрат по экономическому содержанию и статьям калькуляции

Методы учета затрат на производство

Роль учета затрат на производство в условиях рыночной экономики

Классификация затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли

Производственные и внепроизводственные (периодические затраты или затраты периода)

Остаются неизменными при всех альтернативных вариантах

Навигация

Методы учета затрат на производство

Классификация и характеристика затрат

55891

знак

3

таблицы

4

изображения

1.3 Методы учета затрат на производство

Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность способов (приемов) регистрации, сводки и обобщения в учетных регистрах данных о затратах на производство продукции и исчисления ее себестоимости (по всей продукции в целом, по видам продукции и единицам продукции).

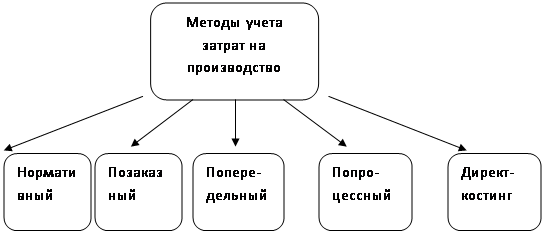

В настоящее время применяются различные методы учета затрат на производство, представленные на рисунке 1

Рисунок 1 – Методы учета затрат на производство

Сущность нормативного метода учета затрат на производство заключается в следующем: отдельные виды затрат на производство учитывают по текущим нормам, предусмотренные нормативными калькуляциями; обособлено ведут оперативный учет отклонений фактических затрат от текущих норм с указанием мест возникновения отклонений, причин и виновников их образования; учитывают изменения, вносимые в текущие нормы затрат в результате внедрения организационно-технических мероприятий, и определяет влияние этих изменений на себестоимость продукции. Фактическая себестоимость продукции определяется алгебраическим сложением суммы затрат по текущим нормам, величины отклонений от норм величины изменений норм:

Зф=Зн+О+И,

Где Зф – затраты фактические; Зн – затраты нормативные; О – величина отклонений от норм; И – величина изменений норм.

Отклонение фактических затрат от установленных норм по отдельным расходам определяют методом документирования или инвентарным методом.

Для использования нормативного метода учета затрат и калькулирования себестоимости необходимо:

- составлять нормативные калькуляции по каждому виду продукции (работ, услуг);

- осуществлять учет изменений норм затрат;

- выявлять отклонения фактических затрат от нормативных и определять причинны и виновников этих отклонений;

- фактическую себестоимость отдельных видов продукции (работ, услуг) исчислять прибавлением к нормативным затратам отклонений фактических затрат от норм и изменений, вносимых в нормы затрат.

Для общепроизводственных расходов нормативный коэффициент должен исчисляться отдельно для переменных и для постоянных затрат.

Нормативный коэффициент переменных общепроизводственных расходов исчисляют делением планируемых переменных общепроизводственных затрат на планируемое количество машино-часов, нормо-часов трудозатрат или другое планируемое количественное выражение определенной базы.

Нормативный коэффициент постоянных общепроизводственных расходов определяют отношением их планируемой величины к планируемому количественному выражению определенной базы (нормо-часы трудозатрат или др.).

Текущий учет затрат по нормам и отклонений от них ведут, в основном, только по прямым расходам (сырье, материалы, заработная плата). Отклонения по косвенным расходам распределяют между видами продукции по истечении месяца. Аналитический учет затрат на производство продукции осуществляют в карточках или особого рода оборотных ведомостях, составляемых по отдельным видам или группам продукции.

Нормативный метод учета производственных затрат и калькулирования себестоимости продукции призван выполнять две функции: обеспечить оперативный контроль за производственными затратами путем учета затрат по текущим нормам и отдельно – отклонений от норм и их изменений; обеспечить точное калькулирование себестоимости продукции.

При позаказном методе объектом учета и калькулирования является отдельный производственный заказ. Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные, монтажные и экспериментальные работы. При изготовлении крупных изделий с длительным процессом производства заказы выдают не на изделие в целом, а на его агрегаты, узлы, представляющие законченные конструкции.

Для учета затрат на каждый заказ открывают отдельный аналитический учет с указанием шифра заказа. Учет прямых затрат по отдельным заказам ведут на основании первичных документов по учету выработки, расходу материалов и др., в которых обязательно указывают соответствующий шифр заказа. Косвенные расходы распределяют между отдельными заказами условно по принятым в данном производстве или данной отрасли способами.

При позаказном методе учета затрат и калькулирования себестоимости продукции все затраты считаются незавершенным производством вплоть до окончания заказа. Отчетную калькуляцию составляют только после выполнения заказа. Время составления отчетной калькуляции не совпадает со временем составления периодической бухгалтерской отчетности.

К недостаткам данного метода следует отнести отсутствие оперативного контроля над уровнем затрат, сложность и громоздкость инвентаризации незавершенного производства.

Попередельный метод предполагает учет затрат на производство не только по видам продукции и статьям калькуляции, но и по переделам.

Под переделом понимают совокупность технологических операций по выработке промежуточного продукта (полуфабриката) или готовой продукции (на последнем переделе).

В черной металлургии переделами являются выплавка чугуна, выплавка стали, прокат; в текстильной промышленности – выработка пряжи, изготовление пряжи и ее крашение.

Попередельный метод, кроме того, широко применяют в деревообрабатывающей, химической, целлюлозно-бумажной и ряде других отраслей промышленности.

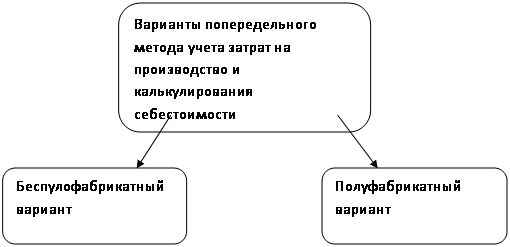

Существуют два варианта попередельного метода учета затрат на производство и калькулирования себестоимости продукции, которые изображены на рисунке 2

При бесполуфабрикатном варианте ограничиваются учетом затрат по каждому переделу. В бухгалтерских записях движение полуфабрикатов не отражается. Их движение от одного передела к другому бухгалтерия контролирует по данным оперативного учета движения полуфабрикатов в натуральном выражении, которые ведут в цехах. С таким порядком учета затрат себестоимость полуфабрикатов после каждого передела не определяют, а исчисляют лишь себестоимость готового продукта.

Рисунок 2 – Варианты попередельного метода учета затрат на производство и калькулирования себестоимости

При полуфабрикатном варианте движение полуфабрикатов из цеха в цех оформляют бухгалтерскими записями и калькулируют себестоимость полуфабрикатов после каждого передела, что позволяет выявлять себестоимость полуфабрикатов на различных стадиях его обработки и тем самым обеспечивать более действенный контроль за себестоимостью продукции.

При попередельном методе используют важнейшие элементы нормативного метода – систематическое выявление отклонений фактических затрат от текущих норм (плановой себестоимости) и учет изменений этих норм. В первичной документации и оперативной отчетности фактический расход сырья, материалов, полуфабрикатов, энергии и др. необходимо сопоставлять с нормативным. Использование элементов нормативного метода позволяет ежедневно осуществлять контроль над затратами на производство, вскрывать причины отклонений от норм, выявлять резервы снижения себестоимости продукции.

Попроцесный метод учета затрат и калькулирования себестоимости продукции применяется в отраслях с ограниченной номенклатурой продукции и там, где незавершенное производство отсутствует или незначительно (в добывающей промышленности, на электростанциях и т. п.). Примером такой отрасли может служить угольная промышленность, где производственная себестоимость 1 т угля определяется делением затрат на количество угля, выданного на поверхность. Уголь, оставшийся в шахте, в расчет не принимается.

В зависимости от количества наименований выпускаемой продукции и наличия незавершенного производства, различают три варианта исчисления себестоимости единицы продукции.

1. Первый вариант применяется в основном производстве тех организаций, где вырабатывается один вид продукции и отсутствует незавершенное производство. Себестоимость единицы продукции в таких организациях определяют делением суммы затрат по производственному процессу на количество единиц выпущенной продукции.

2. Второй вариант применяют в тех производствах, где вырабатывается несколько видов продукции и отсутствует незавершенное производство. В электростанциях, где одновременно вырабатывается электра- и тепловая энергия, организациях нефтедобывающей промышленности (добываются нефть и газ) и др. При одновременной выработке или добыче различных видов продукции затраты, относящиеся к определенному виду продукции, учитывают по этим видам продукции. Общие для всех видов продукции расходы распределяют между видами продукции, установленными в организации способами.

3. Третий вариант исчисления себестоимости единицы продукции применяется в производствах с достаточно длительным периодом процесса производства и имеющих поэтому незавершенное производство на конец отчетного периода – организации лесозаготовительной, торфяной промышленности т. п. Остатки незавершенного производства на начало и конец отчетного периода оценивают установленным в организации способом. Затем затраты отчетного периода корректируют на стоимость незавершенного производства на начало и конец отчетного периода и скорректированную сумму затрат делят на количество единиц выработанной продукции.

В первые годы применения директ-костинга производственная себестоимость продукции исчислялась только по прямым переменным затратам.

Применительно к России сущность метода директ-костинга заключается в том, что сокращенная или неполная производственная себестоимость продукции исчисляется только по переменным и условно-переменным затратам.

Прямые переменные расходы сразу учитываются на счетах учета затрат на производство и калькулирование себестоимости продукции (счет 20 «Основное производство», счет 23 «Вспомогательные производства», счет 29 «Обслуживающие производства и хозяйства»).

Условно-переменные расходы в течении месяца учитываются на счете 25 «Общепроизводственные расходы» и по окончании месяца списываются на счета учета прямых переменных затрат (счета 20, 23, 29).

Постоянные расходы учитываются в течении месяца на счете 26 на счет 90 «Продажи».

При списании всей суммы общехозяйственных расходов на счет 90 «Продажи» существенно завышает себестоимость проданной продукции, что приводит к уменьшению прибыли, налога на прибыль и показателей рентабельности.

При исчислении сокращенной себестоимости продукции используют показатели маржинального и остаточного дохода.

Маржинальный доход определяют, вычитая из выручки от продажи продукции или стоимости произведенной продукции сумму переменных затрат.

Показатель остаточного дохода или прибыли от производства исчисляют вычитанием из маржинального дохода постоянных затрат.

Пример расчета показателей маржинального и остаточного доходов приведен в таблице 1.

Таблица 1 – Расчет показателей маржинального и остаточного дохода

| Показатели | тыс. руб. |

| Стоимость 1000 единиц продукции по цене продаж (В) | 1000 |

| Переменные затраты (ПЗ1) | 600 |

| Маржинальный доход (М) | 400 |

| Постоянные затраты (ПЗ2) | 150 |

| Остаточный доход (прибыль от производства) (П) | 250 |

Показатели маржинального дохода и прибыли от производства показывают зависимость данных показателей от цен на продукцию, структуры выпускаемой продукции, величины переменных и постоянных затрат.

На основе анализа взаимосвязи «затраты-объем-прибыль» определяют критическую точку объема производства в единицах продукции или стоимости продукции.

Например, критическую точку объема производства в единицах продукции (Х) определяют по формуле:

Х=ПЗ2/(Ц-ПЗ1),

Где Ц – цена единицы продукции.

При цене единицы продукции в 1000 руб. и переменных затрат на единицу продукции в 600 руб. получаем:

Х=150 000 руб.: (1000 руб. – 600 руб.) = 375 единиц

Следует отметить, что во многих западных странах метод «директ-костинг» не рекомендуется использовать для составления финансовой отчетности и для налогообложения. Он применяется именно в управленческом учете для осуществления контроля, экономического анализа и принятия управленческих решений.

Похожие работы

... ЭУ, является то, что его редукция к "бумажному" варианту (распечатка содержания ЭУ) всегда приводит к потере специфических дидактических свойств, присущих ЭУ. Электронные средства обучения (ЭСО), используемые в образовательном процессе, должны соответствовать общедидактическим требованиям: научности, доступности, проблемности, наглядности, системности и последовательности предъявления материала, ...

... контроля и регулирования затрат на производство. 2.4 Группировка затрат на производство в зависимости от целей управления Классификация затрат и методика их сбора и обобщения в бухгалтерском управленческом учете постепенно становится необходимым инструментом выполнения менеджерами функций управления: планирования; нормирования; контроля; координации; оценки работы подчиненных; компенсации ...

... на сумму 515180 долларов США. За полностью отгруженную продукцию. Завод не ролучил своевременно денежные средства, и остаток составляет 131175 долларов США. 2.1. Анализ общей суммы затрат на производство промышленной продукции. В условиях хозяйственной самостоятельности предприятий, сложности их ориентации в рыночных условиях существенно возрастает роль учета и анализа как единого ...

... для определения себестоимости единицы продукции (работ, услуг). По видам затраты группируются по экономически однородным элементам и по статьям калькуляции. В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить. К основным задачам управленческого учета относят: • расчет себестоимости произведенной продукции и определение ...

0 комментариев