Навигация

Классификация внеоборотных активов

10550

знаков

3

таблицы

1

изображение

1.1. Классификация внеоборотных активов

Внеоборотные активы включают в себя основные средства, оборудование к установке, нематериальные активы, незавершенные капитальные вложения, долгосрочные финансовые вложения и некоторые другие.

Основными средствами в практике планирования и учета называются средства труда, за исключением малоценных и быстроизнашивающихся предметов, к которым относятся предметы, служащие менее года, независимо от их стоимости, а также стоимостью до установленного стоимостного предела (количество минимальных размеров оплаты труда). Их используют в различных сферах приложения общественного труда: материального производства, товарного обращения и непроизводственной. Основные средства участвуют в процессе производства длительное время, сохраняя при этом натуральную форму. Их стоимость переносится на создаваемую продукцию не сразу, а постепенно, частями, по мере износа.

Нематериальные активы – то объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход: права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права и привилегии, организационные расходы, товарные знаки и др. Как и основные средства, нематериальные активы переносят свою стоимость на создаваемый продукт не сразу, а постепенно, частями, по мере амортизации (износа).

В состав капитальных вложений включают затраты на строительно-монтажные работы, приобретение оборудование, инструмента, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы и др.).

К финансовым вложениям относят инвестиции организации в государственные ценные бумаги и уставные капиталы других организаций, предоставленным другим организациям займы. Финансовые вложения на срок более 1 года считают долгосрочными, а на срок до 1 года – краткосрочными. В состав внеоборотных активов включают долгосрочные финансовые вложения.

1.2. Классификация оборотных активов

Оборотные активы (оборотный капитал) состоят из материальных оборотных средств, денежных средств, краткосрочных финансовых вложений и средств в текущих расчетах. В состав материальных оборотных средств входят сырье и материалы, топливо, полуфабрикаты, незавершенное производство, животные на выращивании и откорме, расходы будущих периодов, готовая продукция, предназначенная для реализации, то есть на складе и отгруженная покупателям.

Денежные средства складываются из остатков наличных денег в кассе организации, на расчетном счете и других счетах в банках. Средства в расчетах включают различные виды дебиторской задолженности, под которой понимаются долги других организаций или лиц данной организации. Должники называются дебиторами. Дебиторская задолженность состоит из задолженности покупателей за купленную у данной организации продукцию, подотчетных лиц за выданные им под отчет денежные средства и пр.

Оборотные активы отражаются во втором разделе актива баланса.

2. Классификация источников (обязательств) организации

По источникам образования и целевому назначению имущество организаций подразделяют на собственное (собственный капитал) и заемное (созданное за счет обязательств).

От того, насколько оптимально соотношение собственного и заёмного капитала, во многом зависит финансовое положение предприятия и его устойчивость.

2.1. Собственный капитал организации

Собственный капитал – это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами.

Собственный капитал может состоять из уставного, добавочного и резервного капитала, фондов специального назначения, накоплений нераспределенной прибыли, целевых финансирований и поступлений (см. рис.2). Собственный капитал отражен в первом разделе пассива баланса.

Целевые финансирования и поступления – это средства, полученные из бюджета, отраслевых и межотраслевых фондов специального назначения, от других организаций и физических лиц для осуществления мероприятий целевого назначения.

Уставный Накопленный Целевое финан-

капитал капитал сирование

Резервный Добавочный Фонд социал. Нераспределенная

![]()

![]()

![]()

![]() капитал капитал

сферы прибыль

капитал капитал

сферы прибыль

Рис. 2. Состав собственного капитала предприятия.

Нераспределенная прибыль – часть чистой прибыли, не распределенная между акционерами (учредителями), использованная на накопление имущества хозяйствующего субъекта.

Нераспределенная прибыль отчетного года определяется вычитанием из валовой прибыли суммы использованной прибыли. При этом прибыль представляет собой кредитовое сальдо по счету прибылей и убытков, отражающее превышение общей суммы прибыли и доходов над общей суммой потерь и убытков за отчетный период. Использованная прибыль отражает направление прибыли на уплату налогов и другие платежи в бюджет, а также расходы прибыли на внутреннее потребление организации, социальные нужды и материальное поощрение персонала и администрации, благотворительные и иные цели.

Чистая прибыль – это часть валовой прибыли, оставшаяся в распоряжении организации после уплаты налогов на прибыль (доход) и отчислений на использованную прибыль.

2.2. Заемные средства

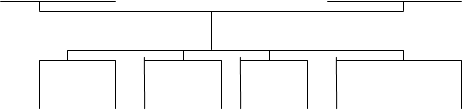

Как уже отмечалось выше, часть стоимости имущества организации формируется за счет собственного капитала, другая – за счет обязательств организации перед другими организациями, физическими лицами, своими работниками (заемных средств; рис. 3).

Заёмный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность и др. Он подразделяется на долгосрочный и краткосрочный. Величина заёмных средств характеризует возможные будущие изъятия средств предприятия, связанные с раннее принятыми обязательствами.

![]()

![]()

![]() Заёмный капитал

Заёмный капитал

Долгосрочный Краткосрочный

Лизинг Кредиты Займы Кредиторская

банков задолженность

Рис. 3. Классификация заёмного капитала

Займы – это полученные от других организаций займы под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации. Займы, полученные на срок до 1 года, называют краткосрочными, а на срок более 1 года – долгосрочными.

Под кредиторской понимают задолженность данной организации перед другими организациями, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, которым предприятие должно по нетоварным операциям, - прочими кредиторами.

Обязательства по распределению включают задолженности рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по платежам в бюджет. Они появляются в связи с тем, что момент возникновения долга не совпадает со временем его уплаты. Обязательства по распределению по своему экономическому содержанию существенно отличаются от других привлеченных средств, так как образуются путем начисления, а не поступают со стороны.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Гольберг М.А. Введение в бухгалтерское дело. – Москва: Введение в бухгалтерское дело. – Москва: БИНОМ, 2001.

2. Ковалев В. В., Патров В. В. Как читать баланс: Учебное пособие. – 3-е изд. - М.: Финансы и статистика, 2002

3. Иванова А. И. Бухгалтерский учет. Учеб. – М.: Финансы и статистика, 2001.

4. Кутер М.И. Теория и принципы бухгалтерского учета: Учеб. пособие. – М.: Финансы и статистика, Экспертное бюро, 2001.

5. Международные и российские стандарты бухгалтерского учета: Сравнительный анализ, принципы трансформации, направления реформирования / Под ред. С. А. Николаевой. – М.: Аналитика - Пресс, 2001.

6. План счетов бухгалтерского учета Инструкция по его применению. – М.: Информационное агентство ИПБ – БИНФА, 2001.

Похожие работы

... юридическое или физическое лицо, пред которым предприятие имеет обязательства (долги), подлежащие погашению. ГЛАВА 3. РАСЧЕТНАЯ ЧАСТЬ Тема 1. Классификация имущества организации по видам хозяйственных средств и источникам образования. № Вид имущества Сфера нахождения Наименование имущества № пункта Сумма 1 Основные средства Сфера производственная 4 23 ...

... нести за неисполнение своих должностных обязанностей; Должностная инструкция главного бухгалтера содержит в себе те же положения, что и должностная инструкция просто бухгалтера, в которой расписано все более подробно. Классификация хозяйственных средств предприятия и источники их образования В бухгалтерском учете предприятия используются 2 основные классификации хозяйственных средств: 1. по ...

... значение. Экономическая сторона бухгалтерского учета дает возможность оценить эффективность хозяйственных процессов, юридическая — законность их осуществления. В этом проявляется взаимосвязь между экономикой и правом в процессе хозяйственной деятельности. Для обеспечения систематического и взаимосвязанного отражения хозяйственных средств и процессов в бухгалтерском учете используются присущие ...

... одного и кредиту другого счета. Поэтому в случае расхождения сумм по данной операции выявляется допущенная ошибка и устанавливается ответственный за нее. 2. Классификация счетов и принципы ее формирования Счета бухгалтерского учета составляют основу информационной системы экономического субъекта. Большое количество счетов, используемых в текущем учете, требует их упорядочения ...

0 комментариев