Навигация

Проверка учета нематериальных активов

24447

знаков

0

таблиц

0

изображений

5. Проверка учета нематериальных активов

Проверка учета нематериальных активов имеет некоторые особенности ввиду отсутствия у данных активов материально-вещественной формы, а также высокой степени риска доходности по операциям с нематериальными активами. В учете же нематериальные активы отражаются по аналогии с отражением операций по учету основных средств.

При проверке данных активов следует руководствоваться положениями Гражданского кодекса, Законом "О патентах", " О правах", Законом "По охране программ для ЭВМ", баз данных, Законом "По охране прав интеллектуальной собственности" и т. д.

Поскольку нематериальные активы являются объектом купли-продажи, они должны иметь какую-либо товарную форму и возможность отчуждения от собственника. В бухгалтерском учете единицей нематериальных активов является инвентарный объект.

Инвентарный объект нематериальных активов — это совокупность прав, которые возникают из одного патента, свидетельства, договора уступки прав и т. п. Основополагающим признаком, по которому один инвентарный объект идентифицируется от другого, является выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг или использования для управленческих нужд предприятия.

Нематериальные активы должны иметь документальное подтверждение и законодательное подтверждение стоимости.

Прежде чем приступить к проверке, необходимо изучить законодательство о нематериальных активах (НМА), порядок их отражения, закрепленный в учетной политике, определить виды НМА, имеющиеся на предприятии или у субъекта проверки, а также правильность отнесения НМА к той или иной группе.

В соответствии с ПБУ 14/2000 к нематериальным активам относятся объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности):

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное авторское право на программы для ЭВМ, базы данных;

3) имущественное право автора или иного правообладателя на топологии интегральных микросхем;

4) исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

5) исключительное право патентообладателя на селекционные достижения.

В составе нематериальных активов учитываются также деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации). Важно отметить, что в состав нематериальных активов не включаются интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них. В ходе проверок НМА исследуют их на документальное оформление, правильность и полноту отражения на счетах бухгалтерского учета, операции движения активов, начисления износа по НМА и их выбытие. Проверяют организацию ведения аналитического и синтетического учета НМА. Все активы в аналитике должны учитываться отдельно по каждому объекту НМА. Синтетический учет ведется по счету 04 "НМА".

В ходе проверки изучают регистры бухгалтерского и налогового учета по операциям с НМА.

Суммы амортизации по НМА отражаются на счете 05 "Амортизация НМА", начисление износа зависит от установленного срока полезного использования, который должен быть зафиксирован в договоре и акте приема-передачи НМА. Суммы износа по НМА относят на затраты, уменьшающие налогооблагающую базу по налогу на прибыль. Поэтому, чтобы избежать искажения в учете, отчетности и порядке исчисления налогов, необходимо оценить порядок определения срока полезного использования НМА. По НМА износ начисляется в течение 1 года, это так называемые текущие НМА. Но если срок использования НМА установить невозможно, в расчет берут 20 лет. Сроком полезного использования согласно положению по бухгалтерскому учету можно считать срок действия патента, свидетельства, срок ожидаемого использования актива, количество продукции или работ (услуг), ожидаемое к получению в результате использования НМА. При проверке порядка списания НМА необходимо установить правильность списания активов, порядок отражения операций по выбытию активов, порядок износа, корректность бухгалтерских проводок. При проверке гудвилла необходимо проконтролировать правильность его оценки, определяемой как разница между покупной стоимостью целой организации и четной стоимостью активов данной организации по балансу.

Положительная разница отражается следующим образом: Дебет счета 04 "Нематериальные активы", Кредит счета 76 "Расчеты с разными дебиторами и кредиторами". Отрицательная разница оформляется как: Дебет счета 98 "Доходы будущих периодов", Кредит счета 76 "Расчеты с разными дебиторами и кредиторами"

В бухгалтерской отчетности отражаются первоначальная стоимость и сумма начисленной амортизации по видам нематериальных активов на начало и конец отчетного года, стоимость списания и прироста, иные случаи движения нематериальных активов.

В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию, как минимум, следующая информация:

1) о способах оценки нематериальных активов, приобретенных не за денежные средства;

2) о принятых организацией сроках полезного использования нематериальных активов (по отдельным группам);

3) о способах начисления амортизационных отчислений по отдельным группам нематериальных активов;

4) о способах отражения в бухгалтерском учете амортизационных отчислений по нематериальным активам. Наиболее часто вскрывающиеся факты нарушений:

1) неправильная классификация НМА, отсутствие внутренних документов, регламентирующих порядок учета НМА;

2) неправильная оценка первоначальной стоимости НМА;

3) неполное документальное оформление, фиксирующее факт и оценку НМА организации;

4) неправильный расчет износа НМА, неполное ведение аналитического учета по операциям с НМА;

5) несоответствие данных аналитического и синтетического учета данных главной книги, бухгалтерского баланса.

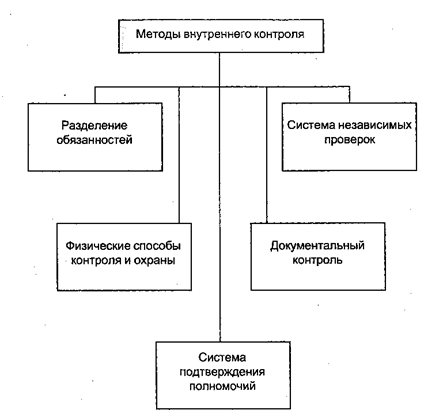

6. Внутренний контроль и система мер по ограничению риска хозяйственной деятельности

Внутренний контроль состоит из системы бухгалтерского учета, контрольной среды, средств контроля. Его цель: изучение и предоставление информации по корректировке ошибок, искажений, ранее принятых решений. Для успешной деятельности предприятия необходим хорошо отлаженный механизм внутреннего контроля. За его разработку и действие ответственность несет руководитель предприятия. Если система внутреннего контроля будет работать эффективно, это во многом ограничит риски хозяйственной деятельности. Внутренний контроль:

1) обеспечивает надежной информацией руководство предприятия о финансово-хозяйственной деятельности субъекта;

2) обеспечивает сохранность документов, актов, имущества, предотвращая хищение, злоупотребления, порчу, уничтожение, разглашение, нецелевое использование;

3) исключает непроизводительные затраты, нерациональное использование ресурсов, укрепляет дисциплину и оптимизирует налоговые платежи;

4) обеспечивает выполнение персоналом организации внутренних локальных нормативных актов, приказов, распоряжений, инструкций, положений;

5) обеспечивает условия для ведения бухгалтерского учета в организации согласно действующему законодательству. Внутренний контроль предполагает выполнение контрольных процедур, способствующих выявлению ошибок, сравнению динамики показателей и выяснению причин расхождения, а также настраивает сотрудников организации на добросовестное выполнение своих обязанностей. Под внутрихозяйственным риском понимают вероятность появления существенных искажений в бухгалтерском учете операций и в целом отчетности. Данный риск характеризует степень подверженности существенным нарушениям счета бухгалтерского учета, статьи баланса, однотипной группы хозяйственных операций и отчетности в целом у проверяемого экономического субъекта.

Оценку внутрихозяйственному риску контролер-ревизор дает на стадии планирования, учитывая систему внутреннего контроля предприятия, используя свое профессиональное суждение. При оценке необходимо учитывать такие факторы, как:

1) особенности функционирования и текущего экономического положения отрасли;

2) специфика деятельности субъекта;

3) опыт и квалификация персонала организации, ответственного за ведение учета и подготовку отчетности;

4) возможность наличия внешнего давления на руководителей и персонал субъекта в целях достижения определенных показателей бухгалтерской отчетности;

5) возможность контроля над деятельностью субъекта со стороны его собственников. Внутрихозяйственный риск может быть низким, средним и высоким. Проанализировать систему риска можно, разработав мероприятия по ограничению риска хозяйственной деятельности. В систему таких мер входят:

1) повышение уровня компетентности персонала предприятия, ответственного за учет и отчетность, через систему повышения квалификации, семинаров, курсов, консультаций;

2) высокий уровень автоматизации учетного процесса;

3) создание высокоэффективной службы внутреннего контроля или аудита;

4) разработка подробной учетной политики предприятия по всем разделам учета;

5) четкое распределение функций и обязанностей, полномочий между учетными работниками;

6) разработка локальных нормативных актов касательно ведения учета и составления отчетности;

7) контроль над своевременностью, полнотой и правильностью отражения учетных операций;

8) контроль над соблюдением установленного порядка подготовки и представления налоговой и бухгалтерской отчетности;

9) периодическое проведение инвентаризации, сверок расчетов и сверок между отделами организации;

10)работа с персоналом: проведение оперативных совещаний, внутрифирменной учебы.

Похожие работы

... аналитического и синтетического учета выпуска и реализации готовой продукции. 9. Учет и аудит денежных средств, расчетных и кредитных операций Денежные средства ООО "Сатурн" находятся в кассе предприятия в виде наличных денег. Основными задачами бухгалтерского учета денежных средств являются: точный, полный и своевременный учет денежных средств и операций по их движению; контроль за ...

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

... происходят, и улучшение работы в случае, если применяемые процедуры не дают должного эффекта. ЗАКЛЮЧЕНИЕ Дипломная работа на тему “Внутренний контроль на предприятии. Внедрение системы внутреннего контроля бухгалтерского учета экономического субъекта” посвящена проблемам осуществления внутреннего контроля деятельности ООО “Транссервис ЛТД” Если концепции систем ...

... систем внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами; проверка организации аналитического учета расчетов с подотчетными лицами; подтверждение достоверности оформления и отражения на счетах бухгалтерского учета расчетов с подотчетными лицами. Аудит расчетов с подотчетными лицами, как правило, осуществляется сплошным методом. Проверку достоверности обязательств по ...

0 комментариев