Навигация

Перевірка обґрунтованості плану реалізації продукції

24221

знак

0

таблиц

0

изображений

4 Перевірка обґрунтованості плану реалізації продукції

Основні завдання контролю та ревізії реалізації (збуту) продукції (робіт, послуг) полягають в наступному

– перевірка договірних зобов'язань за термінами, обсягами та якістю продукції,

– дослідження правильності оформлення первинних документів з реалізації продукції, робіт та послуг,

– вивчення обґрунтованості застосування цін і тарифів на продукцію, роботи та послуги в процесі реалізації (збуту),

– перевірка законності і доцільності господарських операцій з обліку реалізації продукції, робіт та послуг населенню,

– встановлення умов та дотримання правил реалізації продукції в торгових точках та на міських ринках

Джерела контролю і ревізії реалізації

– державне замовлення та інші письмові договірні зобов'язання з різними юридичними й фізичними особами,

– товарна транспортні накладні, рахунки-фактури, приймальні квитанції, по дорожні і облікові листи, накладні внутрішньо господарського призначення,

– звіти про продаж сільськогосподарської продукції та довідки з ринку про ціни на момент продажу продукції;

– журнал 5 або 5А.

Реалізація (збут) сільськогосподарської продукції здійснюється, в основному, на підставі договорів контрактації В договорах передбачаються умови щодо термінів, обсягів та якості продукції на рік та за кварталами. Перевірку дотримання термінів то обсягів виконання договірних зобов'язань здійснюють на основі товарно-транспортних накладних і приймальних квитанцій з реалізації продукції Щомісячно порівнюючи договірні терміни та обсяги реалізації з фактичними, виявляють певні розбіжності.

Окремо слід виділити питання якості реалізованої продукції На жаль, на практиці непоодинокі випадки заниження заготівельними організаціями якості продукції за рахунок завищення відсотка засміченості зерна, забрудненості цукрових буряків, заниження жирності молока, фактичного виходу м'яса під час забою тварин і т.д.

Під час перевірки якості реалізованої продукції порівнюють доні товарно-транспортних накладних з даними приймальних квитанцій, даними лабораторного аналізу У разі потреби контролер-ревізор може виїхати в місця приймання продукції для того, щоб особисто переконатись в об'єктивності оцінки її якості.

Контролер-ревізор обов'язково повинен перевірити чи немає в господарстві актів розбіжностей, складених під час приймання здавання продукції, за рахунок кого (чого) списані різниці сум, що виникли в результаті розбіжностей під час оцінки якості продукції

Аналіз заповнюваності граф первинних документів з реалізації продукції, робіт та послуг свідчить про те, що незаповненими залишаються від 30% до 70% показників, в тому числі час вибуття, прибуття, приймання, якість і обсяг продукції під час відправки з господарства Нерідко під час реалізації відсутні зооветеринарні то агрономічні свідоцтва, що негативно відбивається на якості продукції, а відповідно й на ціні.

Завдання контролера-ревізора полягає в тому, щоб виявити типові упущення під час заповнення первинних документів з реалізації і визначити суму збитку внаслідок цього Контролер-ревізор повинен порушувати питання про персональну відповідальність облікових працівників, з вини яких не проставляється кількість і якість реалізованої продукції Документ, в якому немає кількості, якості продукції і часу прибуття на приймальний пункт та приймання продукції не може мати доказову силу і використовуватись під час вирішення суперечок в арбітражному суді.

5. Ревізія виконання плану реалізації продукції

У ринкових умовах господарювання фінансова стійкість підприємства залежить від випуску конкурентноздатної продукції, попиту на неї й об'єму реалізації.

Об'єм фактично випущеної продукції перевіряють за даними синтетичного й аналітичного обліку і звітності, а також, чим первинний документ, що підтверджують виробництво продукції і її прийом на склад. Достовірність даних про об'єм виробленої продукції в натуральному вираженні перевіряють за даними квартальна і річна звітність, а також, чим дані приймально-здавальних накладних, квитанцій, накопичувальних відомостей на решта готової продукції з виробництва на склад, книги залишків готової продукції і напівфабрикатів, карток або книг складського обліку готової продукції.

Перевіряючи слушність заповнення приймально-здавальних накладних, особливе увага звертають на час решти продукції, назва і номенклатурний номер, одиницю виміру, кількість продукції, фактичну виробничу собівартість. Водночас перевіряють наявність підписів, що підтверджують прийом і решта продукції з виробництва на склад. Одночасно доцільно зіставити між собою копії приймально-здавальною накладною, що зберігаються на складі й у цеху з метою виявлення перекручень і приписок об'єму виробництва. Потім приймально-здавальна накладна зіставляється з карткою або книгою складського обліку готової продукції для встановлення тотожності даних.

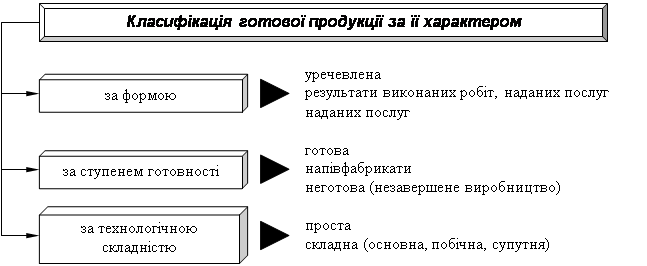

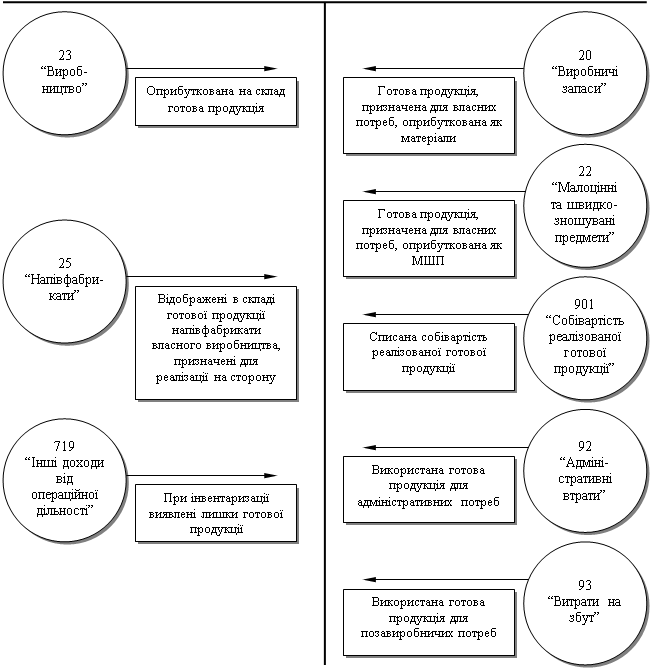

Синтетичний облік готової продукції ведеться на рахунку 26 «Готова продукція» по фактичною виробничою собівартістю. Однак в аналітичному обліку можливе відображення готової продукції по облікових цінах. Тому ревізору варто врахувати, що при списанні готової продукції з рахунку 26 «Готова продукція» сума відхилень фактичної виробничої собівартості готової продукції від вартості готової продукції по облікових цінах визначається як твір рівня (відсотка) відхилень і вартості відпущеної зі складу готової продукції по облікових цінах. Цей рівень (відсоток) відхилень визначається розподілом суми відхилень на початок місяця разом із сумою відхилень продукції, що надійшла на склад із виробництва за звітний місяць, на суму вартості залишку готової продукції по облікових цінах на початок місяця і вартості оприбуткованої за звітний місяць із виробництва на склад готової продукції по облікових цінах.

Ревізор перевіряє при цьому слушність записів на рахунках бухгалтерського обліку.

Так, на суму відхилень фактичної виробничої собівартості готової продукції від її вартості по облікових цінах, що відноситься до реалізованої продукції, робиться запис: кредиту рахунку 26 «Готова продукція», дебет рахунку 90 «Собівартість реалізації» (36 «Розрахунки з покупцями і замовниками», 37 «Розрахунки з різними дебіторами», 71 «Іншій операційний прибуток»).

Якщо в бухгалтерії підприємства застосовуються оборотні відомості по обліку готової продукції по її видами, те необхідно дані складського обліку зіставити з кількісно-сумовим обліком бухгалтерії по окремим складами і матеріально-відповідальним особами. На деяких підприємствах ревізори практикують раптові перевірки окремих партій готової продукції, підготовлених до відвантаження або відпущених одноміським покупцям, але не вивезених. Результати таких перевірок оформляються актами, що пред'являються керівнику підприємства.

Ревізор ознайомлюється з постановкою операцій по обліку реалізації готової продукції. Правильна постановка обліку забезпечує систематичний контроль за відвантаженням готової продукції, своєчасним надходженням засобів від покупців на рахунки в банках за реалізовані вироби і дає можливість відобразити ці операції на відповідних рахунках бухгалтерського обліку. Для забезпечення обліку реалізації готової продукції важливе значення має своєчасний висновок договорів із покупцями і замовниками. Для встановлення більш стійких зв'язків рекомендується укладати перспективні договори на декілька років із щорічним уточненням асортименту і кількості продукції.

Ревізори повинні звертати увагу на протоколи розбіжностей постачальників і покупців і рішення арбітражного суду щодо спірних питань.

Ревізор перевіряє, чи здійснюють керівники підприємств систематичний оперативний контроль і облік виконання укладених господарських договорів, з огляду на, що необхідно не тільки вчасно застосовувати санкції за порушення договірних зобов'язань, а і попереджати їх. Штрафні санкції передбачаються за порушення термінів відвантаження, постачання неякісної продукції, за некомплектність, відсутність або неналежне маркірування продукції й в інших випадках.

На основі журналу реєстрації договорів із покупцями і замовниками і карток обліку виконання договорів на постачання готових виробів ревізори перевіряють ступінь виконання договорів і застосування санкцій за порушення їхніх зобов'язань. Якщо будуть установлені факти повернення готової продукції покупцям через її невідповідність діючим стандартам або технічним умовам, з'ясовують причини, виявляють конкретних винуватців, обчислюють розміри заподіяних підприємству збитків. По виробах, котрими повернені покупцями після їхньої оплати, з'ясовують, чи були зроблені в бухгалтерському обліку сторніровочні записи об'єму реалізації і виробничої собівартості цих виробів на рахунку реалізації.

На самому підприємстві здійснюється оперативний контроль за рухом готової продукції.

Так, щомісяця зіставляють показники облікових регістрів із даними книги залишків готової продукції, перевіряють стан запасів готової продукції на складі, своєчасність її оприбуткування і відвантаження.

Похожие работы

... та іншу фінансову звітність підприємства що дає змогу судити про можливість і вигідність розміщення своїх капіталів. В ході розгляду теми курсової роботи «Облік реалізації продукції (робіт, послуг) та розрахунків з покупцями та замовниками », яка складається з трьох розділів, було розглянуто такі важливі аспекти: І. Нормативно-правова база обліку та реалізації готової продукції та розрахунки з ...

... метою аудита завжди визнавалося установлення вірогідності представленої звітності; Ø відзначається зростання надійності внутрішнього контролю і зниження деталізації цілей. 1.2 Розробка методики аудиту готової продукції. Методика є важливим інструментом роботи аудитора. Перед проведенням аудиторської перевірки необхідно скласти на ряду з планом аудиту методику проведення майбутньої переві ...

... в акті комп подарської діяльності під лексного аудиту приємства 3.3 Обговорення резуль Результати проведеного ауди " татів контролю ту ро.іглядають з акціонера ми, засновниками за інфор мацією бригади контролерів 3.4 Розробка профілак Розробка заходів щодо ...

... і витрати (загальногосподарські витрати на обслуговування і управління персоналом). Згідно з П(С)БО № 16 (Положення (стандарт) бухгалтерського обліку) під назвою “Витрати” це: 1. загальні корпоративні витрати: організаційні витрати, витрати на проведення річних зборів, представницькі витрати 2. витрати на службові відрядження і утримання апарату управління підприємством ...

0 комментариев