Навигация

Перевірка оформлення документів на реалізацію продукції

24221

знак

0

таблиц

0

изображений

6. Перевірка оформлення документів на реалізацію продукції

До витрат на збут відносять витрати, пов’язані з реалізацією продукції

– витрати на тару і пакувальні матеріали, що не підлягають поверненню покупцям,

– витрати на доставку продукції на станцію або пристань відправлення,

– комісійні збори (відрахування), що виплачують організаціям з реалізації продукції відповідно до встановлених норм і договорів,

– утримання приміщень для зберігання продукції в місцях її реалізації,

– оплата праці продавців, зайнятих реалізацією продукції,

– інші витрати, пов'язані з реалізацією продукції

Транспортні витрати, пов'язані з реалізацією продукції, поділяють на відшкодовуванні і невідшкодовуванні. До відшкодовуванних відносять витрати на автотранспорт і залізницю, які відшкодовують заготівельні організації під час оплати продукції за договірними цінами До невідшкодовуванних витрат відносять витрати на транспорт під час реалізації продукції іншим покупцям, а також заготівельним організаціям, якщо вони оплачують продукцію за роздрібними цінами.

Витрати на збут у структурі собівартості реалізованої продукції складають 3-5% Із загальної суми позавиробничих витрат невідшкодовувані займають приблизно половину.

Завдання контролера-ревізора полягає в тому, щоб встановити обґрунтованість віднесення тих чи інших витрат на витрати, пов'язані зі збутом.

Проводячи контроль і ревізію витрат на збут, контролер-ревізор повинен встановити:

чи правильно і своєчасно оформляються первинними документами господарські операції, де відображаються витрати на збут,

як ведеться аналітичний облік витрат на збут,

чи не відносяться нестачі продукції, виявлені під час реалізації, до витрат на збут,

чи не було випадків відмови з боку заготівельних організацій оплати

частини витрат на збут, які змушені проводити сільськогосподарські підприємства,

чи не включаються витрати заготівельних організацій із центровивезення сільськогосподарської продукції у витрати на збут,

чи регулярно списують витрати на збут з кредиту однойменного рахунка

93 в дебет рахунка 79 «Фінансові результати»

Завдання контролера-ревізора під час проведення контролю і ревізії реалізації продукції у торгових точках і на міських ринках полягає в тому, щоб перевірити доцільність і законність цих господарських операцій. Під час перевірки необхідно встановити:

– чи були укладені договори на повну матеріальну відповідальність з особами, які займалися продажем продукції в торгових точках і на міських ринках,

– чи оформлялися первинні документи на відпуск продукції в реалізацію то подорожні листки вантажного автомобіля,

– чи є документальне свідчення у продавця про ціни, за якими проводилась реалізація (збут) продукції,

– чи правильно і своєчасно готувався звіт про реалізацію сільськогосподарської продукції та здавалась виручка в касу підприємство,

– чи не було фактів порушень правил торгівлі і зловживань під час продажу продукції,

– чи обґрунтовано списувались нестачі через псування продукції під час її зберігання і реалізації (збуту).

7. Ревізія виручки за послуги населенню

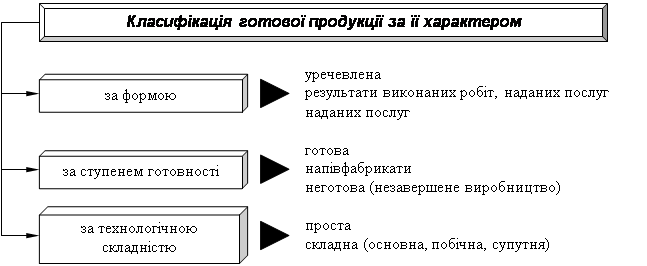

До готової продукції належить продукція, опрацювання котрої закінчена і котра пройшло іспит, прийом, укомплектування відповідно до умов договорів із замовниками і відповідає технічним умовам і стандартам.

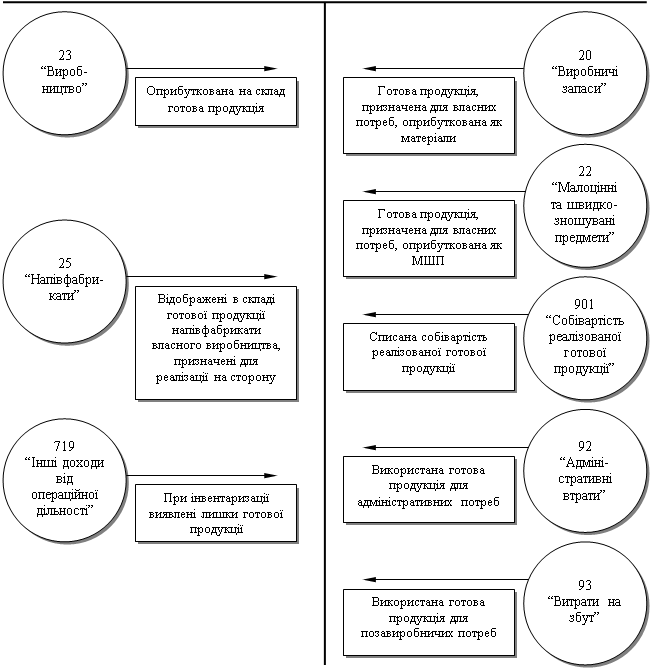

Рахунок 26 «Готова продукція» призначена для узагальнення інформації про наявність і рух готової продукції підприємства.

По дебеті рахунку 26 «Готова продукція» відображається надходження готової продукції власного виробництва по фактичній виробничій собівартості. Аналітичний облік готової продукції ведеться за назвою, видами, типами, сортами, розмірами.

Основними завданнями ревізії є:

ознайомлення із системою передачі готової продукції з виробництва на склад, умовами зберігання її на складі;

перевірка стана обліку руху готової продукції на складі;

контроль за слушністю відвантаження продукції покупцям і оформлення супровідних документів;

контроль за ефективністю контрольно-пропускної системи;

зустрічна перевірка повноти оприбуткування продукції в підприємств - одержувачів вантажів;

перевірка документів на повернення забракованої продукції;

контроль за своєчасністю і слушністю розрахунків із покупцями за відвантажену продукцію і перевірка повноти надходження засобу;

оцінка залишків нереалізованої продукції;

перевірка достовірності звітних даних про збут (реалізацію) готової продукції.

Джерела ревізії готової продукції:

- змінний звіт комірника про прийом готової продукції з цеху;

- приймально-здавальні накладні, квитанції, накопичувального відомості на решту готової продукції з виробництва на склад;

змінна відомість про надходження готової продукції з виробництва на склад;

накопичувальна відомість для обліку готової продукції в бухгалтерії в натуральному і вартісному вираженні;

книга залишків готової продукції і напівфабрикатів власного виробництва;

картки або книги складського обліку готової продукції;

облікові записи в регістрах синтетичного й аналітичного обліку по рахунки 26 «Готова продукція».

Література

1. Романів Є. Контроль і ревізія. Навчальний посібник. - К.:ЦУЛ, 2003 - 630 с

2. Контроль і ревізія. Нормативно-практичні матеріали: Навч. посіб. для ВНЗ /Романів Є.М. та ін. – Л., 2002. – 320 с

3. Закон України “Про державну контрольно-ревізійну службу в Україні”

4. Дерій В.А. Контроль і ревізія в сільському господарстві: Курс лекцій для студентів ВНЗ III-IV рівня акредитації за спеціальністю 7.050106 “Облік і аудит”. – Тернопіль: Джура, 2002. – 64 с.

Похожие работы

... та іншу фінансову звітність підприємства що дає змогу судити про можливість і вигідність розміщення своїх капіталів. В ході розгляду теми курсової роботи «Облік реалізації продукції (робіт, послуг) та розрахунків з покупцями та замовниками », яка складається з трьох розділів, було розглянуто такі важливі аспекти: І. Нормативно-правова база обліку та реалізації готової продукції та розрахунки з ...

... метою аудита завжди визнавалося установлення вірогідності представленої звітності; Ø відзначається зростання надійності внутрішнього контролю і зниження деталізації цілей. 1.2 Розробка методики аудиту готової продукції. Методика є важливим інструментом роботи аудитора. Перед проведенням аудиторської перевірки необхідно скласти на ряду з планом аудиту методику проведення майбутньої переві ...

... в акті комп подарської діяльності під лексного аудиту приємства 3.3 Обговорення резуль Результати проведеного ауди " татів контролю ту ро.іглядають з акціонера ми, засновниками за інфор мацією бригади контролерів 3.4 Розробка профілак Розробка заходів щодо ...

... і витрати (загальногосподарські витрати на обслуговування і управління персоналом). Згідно з П(С)БО № 16 (Положення (стандарт) бухгалтерського обліку) під назвою “Витрати” це: 1. загальні корпоративні витрати: організаційні витрати, витрати на проведення річних зборів, представницькі витрати 2. витрати на службові відрядження і утримання апарату управління підприємством ...

0 комментариев