Навигация

Материальные затраты: учёт и анализ

54904

знака

1

таблица

0

изображений

АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ЦЕНТРОСОЮЗА РОССИЙСКОЙ ФЕДЕРАЦИИ

«РОССИЙСКИЙ УНИВЕРСИТЕТ КООПЕРАЦИИ»

Владимирский филиал

Кафедра экономики и кооперации

КУРСОВАЯ РАБОТА

по дисциплине: Бухгалтерский управленческий учёт

на тему: Материальные затраты: учёт и анализ

Выполнила студентка группы БЗП- 105

Феоктистова Ирина Игоревна

Научный руководитель

Биткина Ольга Ивановна

Владимир 2009

Содержание

Введение

1.Теория: Материальные затраты как объект управленческого учёта

1.1 Понятие материальных затрат, их классификация

1.2 Методы оценки материалов

1.3 Движение материалов и учет расходования их в производстве

1.4 Учёт материальных затрат

2. Практика: учёт и анализа материальных затрат на материалах ЗАО « Собинская швейная фабрика»

2.1 Краткая характеристика предприятия

2.2 Особенности документального оформления и учёта материалов в швейном производстве

2.3 Анализ прямых материальных затрат

2.4 Направление сокращения материальных затрат

Заключение

Список использованной литературы

Приложения

Введение

Материально-производственные запасы – это часть имущества:

а) используемая при производстве продукции (сырья и основные материалы);

б) предназначенная для продажи;

в) используемая для управленческих нужд организации (вспомогательные материалы топливо, запасные части и другое).

Основная часть материально-производственных запасов используется в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производственной продукции.

Материальные затраты наиболее крупный элемент затрат на производство, доля которого в общей сумме затрат составляет 60-90%, лишь в добывающих отраслях промышленности его доля невелика. Состав материальных затрат неоднороден и включает расходы на сырье. В стоимость сырья и материалов включается комиссионные вознаграждения, оплата посреднических услуг и др. Стоимость потребленного в процессе производства сырья и материалов включается в себестоимость продукции без налога на добавленную стоимость (НДС).

Актуальность выбранной темы объясняется тем что, материальные затраты, их учёт и анализ помогает осуществлять предприятием функций планирования, контроля и принятия решений.

Целью данной работы является рассмотрение состав материально- производственных запасов и, в частности, материалов, используемых для производства продукции, выполнения работ и оказания услуг ; о способах оценки материалов при их поступлении в организацию и отпуске в производство; изучение методики учёта поступления материалов, и их выбытия; осветить теоретические и практические вопросы сущности состояния учета материальных затрат.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть методы учёта материальных затрат; методы оценки материалов; и их классификацию;

- изучить синтетический и аналитический учета материальных затрат;

- рассказать обо всех общих положений по учёту материальных затрат;

Учет материальных затрат по праву занимает одно из немаловажных мест во всей системе учета на предприятии.

Объектом исследования является: ЗАО «Собинская Швейная Фабника».

1. Материальные затраты как объект управленческого учёта

1.1 Понятие материальных затрат, их классификация

Материальные затраты относят к прямым, и учитываются по следующим статьям калькуляции: - сырьё и основные материалы;

- возвратные отходы производства;

- покупные полуфабрикаты и комплектующие изделия;

- топливо и энергия на технологические цели;

- и другие.

Одним из необходимых элементов производственного процесса любого промышленного предприятия выступают предметы труда, представляющие собой готовые природные или предварительно обработанные материальные ресурсы: сырьё и материалы, полуфабрикаты, топливо, запасные части и др. В процессе производства они выступают в качестве объектов воздействия человека с помощью имеющихся средств туда в целях создания продукта для потребления.

В отличии от основных средств материальные ресурсы в процессе производства участвуют однократно и переносят свою стоимость на вырабатываемый продукт полностью. Поэтому после каждого процесса производства их приходится замерять новыми экземплярами того же вида.

На производственных предприятиях материальные ресурсы в себестоимости выпускаемых изделий занимают значительный удельный вес. Поэтому их учёт , хранение и рациональное использование в процессе производства имеют важное значение в повышение эффективности финансово-хозяйственной деятельности предприятия.

Основными задачами учёта производственных запасов являются:

- правильное и своевременное документальное оформление всех операций по движению материальных ресурсов;

- контроль за сохранностью материальных ресурсов в местах их хранения и на всех стадиях движения;

- контроль за соблюдением установленных норм расхода материальных ресурсов в процессе производства;

- своевременное выявление материальных ресурсов, не используемых предприятием и подлежащих реализации другим предприятиям и др.

Необходимыми условиями действенного контроля за сохранностью и рациональным использованием материальных ресурсов на предприятии являются:

- надлежащая организация материально- технического снабжения;

должностное состояние складского и весоизмерительного хозяйства;

наличие прогрессивных норм расхода материальных ресурсов на единицу продукции;

Запасы товарно-материальных ценностей должны соответствовать нормативам, установленным администрацией. При определении нормативов принимают во внимание планируемые объёмы производства продукции, сложившуюся динамику цен на материальных ценностей, надёжность поставщиков и транспортных организаций , специфические особенности закупаемых сырья и материалов, наличие складских помещений у организации и ряд других факторов.

При высоком уровне организации снабжения и производственного процесса организации должны стремится к установлению минимальных нормативов материальных запасов, что позволит снизить потери из-за порчи при хранении и страховании, увеличить доходы с оборотного капитала.

Под расходом сырья и материалов в процессе производства понимают их непосредственное потребление в процессе производства. Отпуск сырья и материалов в кладовые цехов рассматривается не как расход на производство, а как перемещение материальных ценностей.

Важным условием контроля за рациональным использованием материалов является их нормирование и отпуск на основе установленных лимитов. Лимиты рассчитываются отделами снабжения на основе данных планового отдела об объёме выпуска продукции и норм расхода материалов на единицу продукции.

Все службы предприятия должны иметь список должностных лиц, которым предоставлено право подписывать документы на получение и отпуск материалов со склада, а также давать разрешение на вывоз их с предприятия. Отпускаемые материалы должны быть точно взвешены, измерены и подсчитаны.[1]

Порядок документального оформления отпуска материалов зависит прежде всего от организации производства, направления расхода и периодичности отпуска.

Расход материалов на производство определяется по первичным документам (требование - накладная, накладная, лимитно-заборная карта).

Классификация производственных запасов. На производственных предприятиях применяется большое количество разнообразных материальных ресурсов. Одни из них полностью потребляются в производственном процессе (сырьё и основные материалы, полуфабрикаты, комплектующие изделия и т.п.), другие – изменяют только свою форму (смазочные материалы, лаки, краски), третьи- входят в изделия без каких-либо внешних изменений (запасные части). В зависимости от функциональной роли и назначения в процессе производства их подразделяют на следующие группы:

Сырье и основные материалы – предмет труда, из которых изготавливают продукт и которые образуют материальную основу продукта.

Например: в процессе производства пива к сырью относятся ячмень, солод, хмель, рис, сахар, кукурузная крупа.

Вспомогательные материалы – используют для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или же для обслуживания и ухода за орудием труда и облегчения процесса производства. В пиво индустрии это: кроненпробка, этикетка глизельгур, фильтркартон и другие.

Следует иметь в виду, что деление материалов на основные и вспомогательные носит условный характер и не редко зависит лишь от количества материала, использованного на производство различных видов продукции.

Покупные полуфабрикаты – представляют собой предметы труда изготовленные другим предприятием и предназначенные для дальнейшей обработки на данном предприятии. В изготовлении продукции они выполняют такую же роль, как и основные материалы, то есть составляют материальную основу.

Возвратные отходы производства – остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов (опилки, стружка). При производстве пива к возвратным отходам относятся: дробина, отсев, пивные дрожжи.

Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топливо, тара и тарные материалы, запасные части.

Топливо подразделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление).

Тара и тарные материалы – предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции (мешки, ящики, коробки).

Запасные части – используют для ремонта и замены износившихся деталей машин и оборудования. [2]

Похожие работы

... это свидетельствует о незначительном снижение эффективности затрат. ГЛАВА 2. УЧЕТ ВНЕОБОРОТНЫХ АКТИВОВ 2.1.ПОНЯТИЕ И КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ В составе имущества МУП “Верхнепечорский хлебокомбинат” большое место занимают внеоборотные активы. Внеоборотные активы представляют собой часть имущества организации, которая участвует в замедленном кругообороте, то есть в течение ...

... на откорме по своей экономической характеристике относятся к предметам труда и входят в состав оборотных средств. В процессе содержания животных на выращивании и откорме СПК «Родина» расходует средства и получает продукцию в виде прироста живой массы. Особенностью выращивания молодняка является переход его при достижении определённого возраста из состава предметов труда в состав средств труда, ...

... ; 4. Выбор наиболее подходящих ценовых стратегий. 3. Анализ материально-технической базы предприятия 3.1 Значение, задачи и порядок проведения анализа материально-технической базы предприятия Состояние и использование основных фондов – один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса – главного фактора ...

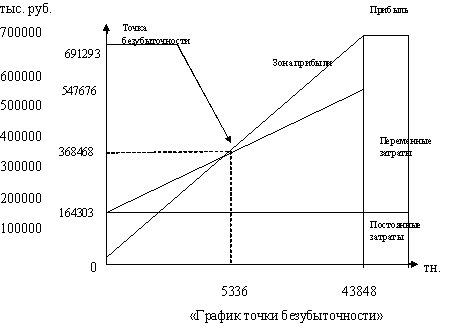

... тыс. руб. Темп прироста %. Объём реализации, шт. 120000 120000 Прибыль , млн. руб. 454 564 110 124 Рентабельность 15,23 20,8 5,57 137 Материальные затраты 33251000 13297400 19953600 40 Коэффициент иммобилизации 0,27 0,03 -0,24 -89 Коэффициент обеспеченности запасов собственными источниками формирования 0,35 0,55 0,2 0,57 Фондоотдача 13,04 15,77 ...

0 комментариев