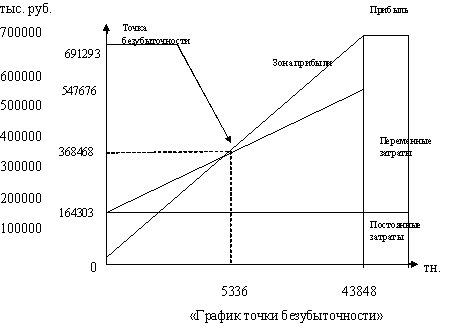

Навигация

Анализ прямых материальных затрат

54904

знака

1

таблица

0

изображений

2.3 Анализ прямых материальных затрат

Необходимыми условиями действенного контроля за сохранностью и рациональным использованием материальных ресурсов на предприятии являются:

- надлежащая организация материально- технического снабжения;

должностное состояние складского и весоизмерительного хозяйства;

наличие прогрессивных норм расхода материальных ресурсов на единицу продукции;

Анализ себестоимости продукции по статьям расходов выполняют по данным отчёта о себестоимости продукции, примерная форма которого представлена в табл.1.(см. Приложение)

Для объективной оценки выполнения плана по снижению себестоимости продукции в целом и по отдельным статьям затрат и осуществления факторного анализа выявленных отклонений по отдельным затратам в отчёте, помимо плановых и отчётных данных, дополнительно исчислены плановые затраты на фактически выпущенную продукцию (гр. 4 табл. 1).

Анализ начинают с сопоставления фактических затрат с плановыми как по себестоимости в целом, так и по отдельным затратам с целью выявления экономии или перерасхода.

После расчёта абсолютных сумм отклонений по каждой статье расходов целесообразно определить процентное отношение их к плановым затратам по каждой статье отдельно и по себестоимости в целом. Исчисленные относительные величины позволяет сделать вывод о степени участия отклонения по каждой статье расходов в общем снижение или повышение себестоимости продукции.

Следующий этап анализа- расчёт и сопоставление плановой и фактической структур себестоимости продукции.

По данным табл.1 сверхплановое превышение себестоимости продукции составило 21 тыс.руб., или 0, 06 % плановой себестоимости. Решающее влияние на отклонение фактических затрат от плановых оказало снижение стоимости израсходованных сырья и материалов (на 57 тыс.руб.). По возвратным отходам, покупным изделиям и полуфабрикатам, общепроизводственным и общехозяйственным расходам также получена экономия, но она не оказала существенного влияния на снижение себестоимости продукции вследствие незначительных отклонений или же небольшого удельного веса этих расходов в себестоимости продукции. Совокупное влияние экономии по всем этим статьям на полную себестоимость продукции составило всего 0, 06 % (0, 01 + 0,01 + 0,02 + 0,02).

Отрицательное влияние на себестоимость продукции сказали потери от брака (20 тыс. руб.), увеличение расходов на топливо и энергию (17 тыс. руб.), заработную плату (16 тыс. руб.) и отчисления на социальные нужды (6 тыс. руб.), на содержание и эксплуатацию оборудования (12 тыс. руб.), коммерческих расходов (28 тыс. руб.).

Для объективной оценки отклонений по себестоимости продукции необходимо фактические затраты (графа 5) сопоставить с плановыми затратами, исчисленными на фактически выпущенную продукцию (графа 4), что позволит выявить относительную экономию или перерасход. В организации относительная экономия составила 70 тыс. руб. (33425 тыс. руб. – 33495 тыс. руб).

В целом данные табл.1 позволяют дать положительную оценку деятельности организации по снижению себестоимости продукции. Дальнейший анализ себестоимости продукции должен быть направлен на определение влияния различных факторов на отклонение по каждой статье затрат с целью выявления резервов снижения себестоимости продукции.

К прямым материальным затратам относятся затраты на сырьё и материалы, покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, а также стоимость возвратных отходов, вычитаемых из стоимости сырья и материалов.

Анализ прямых материальных затрат начинают с расчёта и общей оценки абсолютных и относительных отклонений материальных затрат от плановых затрат, определения степени влияния отклонений на снижение (или повышение) себестоимости продукции, удельного веса материальных затрат в полной себестоимости продукции (см. табл. 1).

В процессе дальнейшего анализа определяют влияние различных факторов на выявление отклонений фактических материальных затрат от плановых.

На это отклонение оказывают влияние следующие факторы: измения объёма продукции, изменение структуры продукции, изменение уровня материальных затрат по отдельным изделиям. Порядок расчёта влияния этих факторов на указанное отклонение приведён в табл. 2, сопоставленной по данным табл. 1.

Влияние первого фактора- изменение объёма продукции определяют умножением плановой суммы материальных затрат на процент перевыполнения (недовыполнения) плана по стоимости продукции в ценах продажи.

В организации план по производству продукции перевыполнен на 0,1 %, следовательно, за счёт изменения объёма продукции прямые материальные затраты увеличились на 31 тыс.руб. (31009 * 0,1 : 100).

Для определения влияния фактора изменения структуры выпущенной продукции необходимо из суммы материальных затрат, исчисленной по плановым нормам на фактический выпуск продукции, вычесть материальные затраты по плану и из численной разницы вычесть влияние фактора изменения объёма продукции фактические материальные затраты увеличились по сравнению с плановой их смой на 48 тыс. руб.

Влияние фактора изменения уровня материальных затрат на отдельные изделия определяют сопоставлением фактической суммы материальных затрат с суммой материальных затрат, исчисленной по плановым нормам на фактический выпуск продукции. В организации за счёт этого фактора прямые материальные затраты уменьшились на 127 тыс.руб. Изменение уровня материальных затрат – фактор, целиком зависящий от организации, поэтому уменьшение затрат за счёт этого фактора следует оценить положительно. Вместе с тем нужно установить конкретные причины изменения уровня затрат. На изменение уровня материальных затрат, в свою очередь, оказывают влияние факторы норм и цен.

Фактор норм включает в себя изменение текущих норм расхода в течение года и отклонения фактического расхода материальных ресурсов от текущих норм. Текущие нормы могут изменятся в результате внедрения новой техники, технологии производства, совершенствования организации производства и труда, применение заменителей и т. д. В большинстве организаций нормы расходы сырья и материалов в течение года меняются незначительно, поэтому данный фактор не оказывает существенного влияния на эффективность использования материальных ресурсов и себестоимости продукции.

Влияние фактора отклонений от текущей нормы расхода материалов на их стоимость определяют умножением разницы между нормативным количеством материалов, необходимым для фактического выпуска продукции (НК), и фактическим количеством израсходованных материалов (ФК) на плановую (нормативную) цену материалов (ПЦ):

(НК - ФК) * ПЦ

Похожие работы

... это свидетельствует о незначительном снижение эффективности затрат. ГЛАВА 2. УЧЕТ ВНЕОБОРОТНЫХ АКТИВОВ 2.1.ПОНЯТИЕ И КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ В составе имущества МУП “Верхнепечорский хлебокомбинат” большое место занимают внеоборотные активы. Внеоборотные активы представляют собой часть имущества организации, которая участвует в замедленном кругообороте, то есть в течение ...

... на откорме по своей экономической характеристике относятся к предметам труда и входят в состав оборотных средств. В процессе содержания животных на выращивании и откорме СПК «Родина» расходует средства и получает продукцию в виде прироста живой массы. Особенностью выращивания молодняка является переход его при достижении определённого возраста из состава предметов труда в состав средств труда, ...

... ; 4. Выбор наиболее подходящих ценовых стратегий. 3. Анализ материально-технической базы предприятия 3.1 Значение, задачи и порядок проведения анализа материально-технической базы предприятия Состояние и использование основных фондов – один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса – главного фактора ...

... тыс. руб. Темп прироста %. Объём реализации, шт. 120000 120000 Прибыль , млн. руб. 454 564 110 124 Рентабельность 15,23 20,8 5,57 137 Материальные затраты 33251000 13297400 19953600 40 Коэффициент иммобилизации 0,27 0,03 -0,24 -89 Коэффициент обеспеченности запасов собственными источниками формирования 0,35 0,55 0,2 0,57 Фондоотдача 13,04 15,77 ...

0 комментариев