Навигация

Международные стандарты учета и финансовой отчетности

34931

знак

0

таблиц

0

изображений

Содержание

Введение

1. Теоретические аспекты вопроса о Международных стандартах учета и финансовой отчетности

1.1 Понятие, функции и назначение Международных стандартов учета и финансовой отчетности

1.2 Процесс разработки Международных стандартов учета и финансовой отчетности

1.3 Принципы Международных стандартов учета и финансовой отчетности

1.4 Применение Международных стандартов учета и финансовой отчетности в различных странах мира

2. Анализ практики учета и финансовой отчетности по Международным стандартам, выявление проблем и путей их решения

2.1 Проблема перехода российских организаций на Международные стандарты финансовой отчетности в условиях глобализации мировой экономики

2.2 План мероприятий по переходу российских организаций на Международные стандарты учета и финансовой отчетности

Заключение

Список литературы

Введение

Международные стандарты финансовой отчетности (МСФО) – это правила, устанавливающие требования к признанию, оценке и раскрытию финансово-хозяйственных операций для составления финансовых отчетов компаний во всем мире. Стандарты финансовой отчетности обеспечивают сопоставимость бухгалтерской документации между компаниями в общемировом масштабе, а также являются условием доступности отчетной информации для внешних пользователей.

Международные стандарты учета позволяют не только сократить расходы компаний по подготовке своей отчетности (особенно в условиях консолидации финансовой отчетности предприятий, работающих в разных странах), но и снизить затраты по привлечению капитала. Известно, что рыночная цена капитала определяется двумя основными факторами: перспективной отдачей и рисками. Некоторые из рисков действительно характерны для деятельности самих компаний, однако есть и такие, которые вызваны недостатком информации, отсутствием точных сведений об отдаче капиталовложений. Одной из причин информационной недостаточности является отсутствие стандартизированной финансовой отчетности, которая, сохраняя капитал, фактически приумножает его. Это объясняется тем, что инвесторы согласны получать чуть более низкие доходы, зная, что большая открытость информации снижает их риски.

Эти преимущества во многом обеспечивают стремление различных стран к использованию стандартов в национальной практике учета.

Постановлением Правительства РФ от 06 марта 1998 г. №283 утверждена Программа реформы бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности (МСФО). Применение указанных стандартов руководством современной российской коммерческой организации позволяет большому количеству пользователей рассматривать ее публичную отчетность как составленную на основе общепринятых принципов и требований к раскрытию информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации. Вместе с тем, главные бухгалтеры организаций – резидентов РФ, осуществляющих свою деятельность на зарубежных товарных рынках, либо имеющих долю участия в уставном капитале иностранных собственников, столкнулись с необходимостью формировать финансовую отчетность в предлагаемых иностранными пользователями форматах. Следовательно, изучение основных положений зарубежных моделей финансового учета и международных стандартов финансовой отчетности являются весьма значимой и актуальной проблемой.

Цель работы: проведение всестороннего анализа международных стандартов учета и финансовой отчетности, выявление проблем в практике учета и отчетности, нахождение путей их решения.

Задачи работы:

– провести анализ литературы по теме исследования;

– рассмотреть понятие, функции, назначение, принципы, процесс разработки Международных стандартов учета и финансовой отчетности;

– охарактеризовать проблему перехода российских организаций на МСФО в условиях глобализации мировой экономики;

– разработать План мероприятий по переходу российских организаций на Международные стандарты учета и финансовой отчетности.

Предмет исследования: процесс выявления проблем в практике учета и финансовой отчетности по Международным стандартам и нахождения путей их решения

Объект исследования: содержание международных стандартов учета и финансовой отчетности.

Теоретической и методологической основой написания данной работы послужили: нормативно-правовые и законодательные акты, инструктивные и методологические материалы, общеэкономическая и специальная литература, международные стандарты по учету и анализу, периодическая и научно-экономическая литература и др.

1. Теоретические аспекты вопроса о Международных стандартах учета и финансовой отчетности

1.1 Понятие, функции и назначение Международных стандартов учета и финансовой отчетности

Понятие «Международные стандарты учета и финансовой отчетности» включает в себя следующие документы [7, c. 76]:

1) предисловие к положениям МСФО;

2) принципы подготовки и представления финансовой отчетности;

3) стандарты;

4) разъяснения.

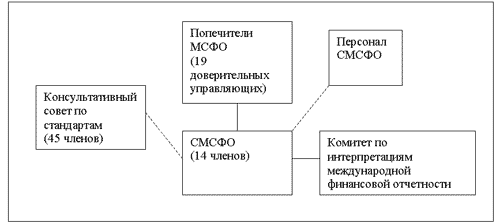

В Предисловии к положениям МСФО кратко излагаются цели и порядок деятельности Комитета по МСФО, а также разъясняется порядок применения международных стандартов.

Принципы подготовки и представления финансовой отчетности определяют основы подготовки и представления финансовой отчетности для внешних пользователей. В них рассмотрены такие вопросы, как цели финансовой отчетности, качественные характеристики, определяющие полезность отчетной информации, определения, порядок признания и измерения элементов финансовой отчетности, понятие капитала и поддержание капитала. Принципы не являются стандартом и не заменяют его. Данный документ предназначен для содействия: Комитету по МСФО – в разработке новых и пересмотре действующих стандартов; национальным органам стандартизации – в работе над национальными стандартами; составителям финансовой отчетности – в применении МСФО и определении порядка составления отчетности по вопросам, в отношении которых стандарты еще не приняты; аудиторам – в формировании мнения о соответствии или несоответствии финансовой отчетности МСФО.

МСФО представляют собой систему принятых в общественных интересах положений о порядке подготовки и представления финансовой отчетности.

Ни Комитет по МСФО, ни профессиональные бухгалтерские организации не имеют полномочий повсеместного соблюдения МСФО. Эти стандарты применяются в силу признания различными регулирующими организациями по всему миру важности гармонизации правил составления финансовой отчетности, поддержки ими деятельности Комитета по МСФО, а также профессиональной убежденности бухгалтеров, аудиторов, финансовых менеджеров. Стандарты предназначены для подготовки финансовой отчетности, пользователи которой полагаются на нее как на основной источник финансовой информации о компании. Разъяснения МСФО подготавливаются постоянным комитетом по разъяснениям и принимаются Правлением Комитета по МСФО. В них толкуются положения стандартов, содержащие неоднозначные или неясные решения [12, c. 43].

Они обеспечивают единообразное применение стандартов и повышение сопоставимости финансовой отчетности, подготавливаемой на основе МСФО. В качестве вопросов для разъяснений обычно избираются те, которые связаны с применением существующих стандартов, имеют практическую направленность, представляют большой интерес для пользователей стандартов.

Похожие работы

... заработана в учетном периоде, независимо от того, были ли суммы фактически получены в течение года или нет. Однако применение принципа накопления в международных стандартах ограничивается принципом осмотрительности, а это важное отличие от отечественной практики учета и отчетности. Если прибыль не является несомненной, то ее нельзя включать в Отчет о прибылях и убытках, даже если она и относится ...

... в мире; - не привязаны к особенностям регулирования отдельной страны; - прозрачность отчетности; - раскрытие информации. Цель данной работы: охарактеризовать деятельность международных организаций по вопросам унификации бухгалтерского учета и финансовой отчетности, а также процесс перехода России на МСФО. Структура работы: работа состоит из введения, 3 глав, заключения и списка ...

... , обращающиеся на рынке, отражаются по рыночной цене, а обязательства по пенсионному обеспечению оцениваются по их реальной стоимости. 2 Перечень действующих международных стандартов финансовой отчетности и их назначение 2.1 Перечень действующих международных стандартов финансовой отчетности На настоящий момент издан 41 международный стандарт финансовой отчетности. Эти стандарты связаны с ...

... пока не спешит переходить на новые стандарты. Это США, Канада и Великобритании.[11] Что касается России, то в настоящее время количество организаций, применяющих международные стандарты в бухгалтерском учете, по-прежнему остается незначительным, хотя их число постоянно увеличивается. Согласно исследованию, подготовленному ROMIR Monitoring в рамках проекта «Осуществление реформы бухгалтерского ...

0 комментариев