Навигация

Процесс разработки Международных стандартов учета и финансовой отчетности

34931

знак

0

таблиц

0

изображений

1.2 Процесс разработки Международных стандартов учета и финансовой отчетности

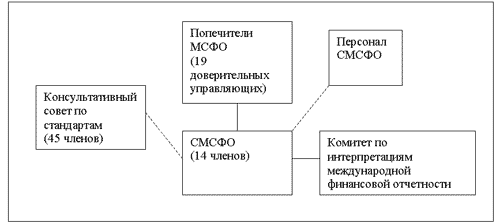

Чтобы обеспечить самое высокое качество стандартов, их широкое применение в мире, Комитет по международным стандартам финансовой отчетности выработал многоступенчатую процедуру их разработки и принятия. Этапы разработки МСФО [9, c. 87]:

1) создание подготовительного комитета из широкого круга специалистов различных сфер для осуждения вопросов, внесенных в повестку Правления. Правление также проводит консультации с консультативным советом по стандартам;

2) разработка и публикация документа для публичного обсуждения (срок для обсуждения – 90 дней);

3) подготовка рабочего проекта положений стандарта с учетом комментариев, полученных от всех заинтересованных сторон на втором этапе. На основе этого анализа Правление готовит проект международного стандарта финансовой отчетности, а также предлагает альтернативные решения и аргументы в пользу их принятия или отклонения. В течение 90 дней все заинтересованные стороны вправе вносить свои замечания и предложения в рабочий проект. В определенных случаях еще до проекта изложения принципов Правление может предложить вопрос на обсуждение;

4) утверждение Правлением рабочего проекта положений МСФО. Рассматриваются внесенные замечания по рабочему проекту, согласовывается окончательный вариант. Окончательный вариант рабочего проекта не публикуется, но может быть представлен по требованию общественности;

5) выпуск окончательного международного стандарта финансовой отчетности, который готовится в результате обсуждения Проекта МСФО.

Интерпретация МСФО, Проект стандарта и непосредственно сам стандарт должны быть утверждены как минимум 8 членами Правления из 14. Для прочих решений достаточно простого большинства голосов членов Правления, при этом требуется присутствие 7 членов на заседании.

Заседания Правления, консультативного совета и комитета по консультациям являются открытыми, хотя некоторые процедурные вопросы (в основном касающиеся персонала) могут решаться в закрытом режиме. Повестка заседаний также публикуется заранее.

Помимо стандарта, Правление публикует Основу для выводов, где объясняется, каким образом Правление пришло к тем или иным выводам для того, чтобы помочь пользователям использовать стандарты. Правление также публикует альтернативные мнения, в которых высказываются мнения оппонентов предложенного правила учета.

В ходе работы по разработке МСФО достигаются следующие цели [4]:

1) дальнейшее развитие МСФО на базе существующей системы стандартов;

2) содействие процессу унификации бухгалтерского учета путем уменьшения количества альтернативных подходов, разрешаемых МСФО.

Первый стандарт был разработан в 1974 г. В настоящее время действуют 34 стандарта. Каждый стандарт включает следующие элементы [10, c. 45]:

1) объект учета – дается определение объекта учета и основных понятий, связанных с ним;

2) признание объекта учета – дается описание критериев отнесения объектов учета к различным элементам отчетности;

3) оценка объекта учета – приводятся рекомендации по использованию методов оценки и требований к оценке различных элементов отчетности;

4) отражение в финансовой отчетности – раскрытие информации об объекте учета в различных формах финансовой отчетности.

1.3 Принципы Международных стандартов учета и финансовой отчетности

Международные стандарты носят рекомендательный характер, и страны могут самостоятельно принимать решения об их использовании. Но поскольку МСФО – это, по сути, обобщенная практика учета наиболее развитых учетных систем в мире (американской и континентальной), то очевидно, что их слепое копирование зачастую может негативно сказаться на национальной практике бухучета. Принципиальная основа перехода на международные стандарты – признание общих принципов подготовки и составления финансовой отчетности [14, c. 32].

Принципы подготовки и составления финансовой отчетности сформулированы в виде отдельного документа. Данный документ не является стандартом и не содержит обязательных требований и рекомендаций. Если какие-нибудь положения стандартов противоречат Принципам, то применяются положения стандарта. В то же время, по мнению КМСФО при разработке будущих и пересмотре существующих стандартов число расхождений будет последовательно уменьшаться.

В соответствии с принципами цель финансовой отчетности – предоставление информации о финансовом положении, результатах деятельности и изменениях в финансовом положении компании. Эта информация нужна широкому кругу пользователей при принятии экономических решений.

К пользователям финансовой отчетности Принципы относят инвесторов, работников, займодавцев, поставщиков и других торговых кредиторов, покупателей, правительства и их органы, общественность.

Помимо целей, концептуальные основы определяют общие принципы составления финансовой отчетности, правила признания и оценки отдельных элементов финансовой отчетности.

Общие принципы международных стандартов были приняты Правлением в апреле 1989 г., и их можно разделить на 2 группы [11, c. 76]:

1) основополагающие допущения:

а) метод начисления – хозяйственные операции отражаются в момент их совершения, а не по мере получения или выплаты денежных средств и их эквивалентов. Операции будут учитываться в том отчетном периоде, в котором они возникли.

Принцип дает возможность получить объективную информацию о будущих обязательствах и будущих поступлениях денежных средств, т.е. позволяет прогнозировать будущие результаты предприятия. Возможное неполучение части объявленных к получению денежных средств может корректироваться своевременным начислением резерва на сомнительные долги за счет уменьшения финансовых результатов отчетного периода;

б) непрерывность деятельности – предприятие продолжит свою деятельность в обозримом будущем. А поскольку у предприятия нет намерения ликвидироваться или существенно сокращать масштабы деятельности, то его активы будут отражаться по первоначальной стоимости без учета ликвидационных расходов. В противном случае финансовая отчетность должна составляться на другой основе, и эта основа должна быть раскрыта;

2) качественные характеристики информации [13, c. 21]:

а) понятность – связана с передачей заложенного в передаваемой информации смысла. В бухгалтерской отчетности информация должна передаваться в понятном для пользователей виде. При этом, пользователь должен уметь интерпретировать эту информацию и уметь использовать для принятия решений.

б) уместность, то есть полезность информации для пользователей финансовой отчетности, на основании которой принимаются определенные решения.

в) существенность (значимость), это относительная важность данного объекта или события. Проявляется если пропуск или ошибочное исчисление могут повлиять на решения, принимаемые пользователями.

г) надежность: информация является надежной, когда пользователи могут положиться на нее как представляющую правдиво то, что она либо должна представлять, либо от нее обоснованно ожидается, что она будет это представлять. Чтобы быть надежной, информация обязана давать правдивое представление об операциях и других событиях.

д) нейтральность (беспристрастность), означает, что отчетность должна быть объективной и не рассчитанной на определенного пользователя, что может определенным образом повлиять на принятие решений.

е) осмотрительность (консерватизм), это осторожность в формировании суждений, которая необходима при расчетах в условиях неопределенности. То есть, бухгалтер должен проявлять большую готовность признания расходов и обязательств, чем доходов и активов.

ж) преобладание сущности над формой, значит то, что бухгалтер должен показывать суть и экономическую реальность хозяйственной деятельности предприятия, а не только правовые формы этой деятельности.

з) сопоставимость, возможность сопоставлять финансовую отчетность предприятия за разные периоды для того, чтобы определить тенденции в его финансовом положении и результатах деятельности.

и) своевременность: необоснованная задержка при предоставлении финансовой отчетности может привести к тому, что отчетность потеряет свою уместность.

к) полнота предоставления информации предполагает, что в финансовой отчетности содержится вся относящаяся к делу информация, необходимая пользователю для понимания данного отчета, должна исключаться возможность ввести пользователя в заблуждение.

л) правдивое представление предполагает отсутствие существенных ошибок и отклонений в бухгалтерской отчетности.

Похожие работы

... заработана в учетном периоде, независимо от того, были ли суммы фактически получены в течение года или нет. Однако применение принципа накопления в международных стандартах ограничивается принципом осмотрительности, а это важное отличие от отечественной практики учета и отчетности. Если прибыль не является несомненной, то ее нельзя включать в Отчет о прибылях и убытках, даже если она и относится ...

... в мире; - не привязаны к особенностям регулирования отдельной страны; - прозрачность отчетности; - раскрытие информации. Цель данной работы: охарактеризовать деятельность международных организаций по вопросам унификации бухгалтерского учета и финансовой отчетности, а также процесс перехода России на МСФО. Структура работы: работа состоит из введения, 3 глав, заключения и списка ...

... , обращающиеся на рынке, отражаются по рыночной цене, а обязательства по пенсионному обеспечению оцениваются по их реальной стоимости. 2 Перечень действующих международных стандартов финансовой отчетности и их назначение 2.1 Перечень действующих международных стандартов финансовой отчетности На настоящий момент издан 41 международный стандарт финансовой отчетности. Эти стандарты связаны с ...

... пока не спешит переходить на новые стандарты. Это США, Канада и Великобритании.[11] Что касается России, то в настоящее время количество организаций, применяющих международные стандарты в бухгалтерском учете, по-прежнему остается незначительным, хотя их число постоянно увеличивается. Согласно исследованию, подготовленному ROMIR Monitoring в рамках проекта «Осуществление реформы бухгалтерского ...

0 комментариев