Навигация

1.2 Учет резервов

Организация в целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода может создавать резервы предстоящих расходов:

· на предстоящую оплату отпусков работникам;

· выплату ежегодного вознаграждения за выслугу лет;

· выплату вознаграждений по итогам работы за год;

· ремонт основных средств;

· производственные затраты по подготовительным работам в связи с сезонным характером производства;

· предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий;

· предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката;

· гарантийный ремонт и гарантийное обслуживание;

· покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Минфина России.

Необходимость создания того или иного резерва, решается в организации в зависимости от отраслевой специфики, ее имущественного состояния, численности работающих и др. Непосредственно, перечень, порядок создаваемых резервов и способ резервирования тех или иных сумм, должен быть предусмотрен в учетной политике организации в соответствии с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), утвержденным Приказом Минфина России от 09.12.98 г. №60.

Начиная с 2000 г.организации формируют себестоимость в соответствии с Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденным Приказом Минфина России от 06.05.99 г. №33н. При образовании резервов выбытия активов организации не происходит. Следовательно, начисленные и неиспользованные резервы не могут рассматриваться как расходы организации. Согласно п. 9 ПБУ 10/99 для целей формирования организацией финансового результата определяется себестоимость, которая формируется на базе расходов организации. Поэтому начисленные и неиспользованные резервы не должны участвовать в формировании финансового результата и отражаться в отчете о прибылях и убытках.

Формирование резервов хозяйствующими субъектами осуществляется на добровольной основе, т.е. не является обязательным. Если организация исходя из принятой ею учетной политики не создает резервы, то она может сразу отнести на себестоимость расходы, на которые создаются резервы предстоящих платежей.

Начисление резервов предусматривается и обосновывается в учетной политике организации. Наряду с отражением самого факта создания тех или иных резервов в учетной политике должны быть зафиксированы методы расчета оценочных значений для образования резервов предстоящих платежей.

Предстоящие расходы равномерно относятся на издержки производства отчетного периода. Для обеспечения в будущем стабильных финансовых результатов хозяйственной деятельности необходимо равномерное (ежемесячное) отнесение предстоящих расходов на себестоимость продукции (работ, услуг), что должно подтверждаться первичными документами.

Создание резервов сроком не более чем на один отчетный год. Резервы предстоящих расходов не имеют остатков на конец отчетного года за исключением некоторых резервов, по которым допускаются остатки, переходящие на следующий год. К их числу относятся резервы: на предстоящую оплату отпусков работникам, выплату ежегодного вознаграждения за выслугу лет, выплату вознаграждений по итогам работы за год, создание ремонтного фонда (резерва) и некоторые другие.

Если при уточнении учетной политики на следующий отчетный год, организация считает нецелесообразным начислять резервы предстоящих расходов, то в соответствии с п. 58 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных Приказом Минфина России от 28.06.2000 г. №60н, переходящие остатки резервов по состоянию на 1 января следующего за отчетным года присоединяются к финансовому результату организации с отражением в учете за январь.

Инвентаризация резервов предстоящих расходов. Резервирование осуществляется, как правило, на основании специальных расчетов или смет. Обоснованность, правильность образования и использования сумм по тому или иному резерву периодически (а на конец года обязательно) проверяется по данным смет, расчетов и т.п. и при необходимости корректируется.

При инвентаризации резервов, не имеющих переходящих остатков в конце отчетного года, излишне зарезервированные суммы сторнируются, а недостаток резерва компенсируется дополнительной записью по включению дополнительных отчислений в затраты на производство и расходы на продажу.

При инвентаризации резервов, имеющих переходящие остатки, для уточнения последних производится аналогичная корректировка себестоимости продукции (работ, услуг).

При отсутствии инвентаризации остатков резервов на конец года быть не должно, они в полной сумме присоединяются к прибыли текущего года и участвуют в налогообложении.

Поскольку в настоящее время унифицированная форма акта инвентаризации резервов предстоящих расходов отсутствует, организация разрабатывает ее самостоятельно.

Фактические расходы, на которые был ранее образован резерв, относятся в дебет счета 96 «Резерв предстоящих расходов» в корреспонденции со счетами: 70 «Расчеты с персоналом по оплате труда» – на суммы заработной платы работникам за время отпуска и ежегодного вознаграждения за выслугу лет; 23 «Вспомогательные производства» – на стоимость ремонта основных средств, произведенного подразделением организации. Периодически (а на конец года – обязательно) по тому или иному резерву проверяется правильность образования и использования сумм по данным смет, расчетов и при необходимости корректируется.

При образовании резервов за счет себестоимости необходимо обращать внимание на оформление первичных учетных документов, дающих право на их образование.

Таким образом, требования, предъявляемые к условиям и порядку учета резервов, сводятся к следующему:

· условия формирования и расходования резервов должны соответствовать действующему законодательству (п. 72 Положения поведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации);

· порядок создания и использования резервов, а также методы расчета их оценочных значений следует зафиксировать в учетной политике организации (ПБУ 1/98 «Учетная политика организации»);

· размеры образуемых резервов должны быть обоснованы бухгалтерскими расчетами и оформлены бухгалтерскими справками;

· неиспользованные суммы резервов в конце года подлежат обязательной инвентаризации и корректировке на основе уточненных расчетов (п. 3.49 Методических указаний по инвентаризации имущества и финансовых результатов).

Похожие работы

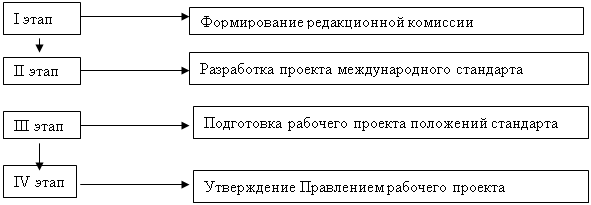

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

... соответствии с GAAP. Комитет по стандартам финансового учета США высказывался о том, что именно эта организация должна издавать международные стандарты для использования на рынках капитала. 2. МСФО как основа реформирования национального учета Упрочение рыночных отношений в России, выход на международный рынок, увеличение числа собственников и пользователей экономической информации как ...

... приведен в соответствии с нормативными актами Министерства финансов РФ. Необходимо отметить различие в терминологии: международные стандарты – это стандарты финансовой отчетности, в то время как в российской практике отчетность называется бухгалтерской. Особого внимания требует вопрос соответствия отчетности МСФО. Отчетность соответствует МСФО, если она подготовлена в соответствии со всеми ...

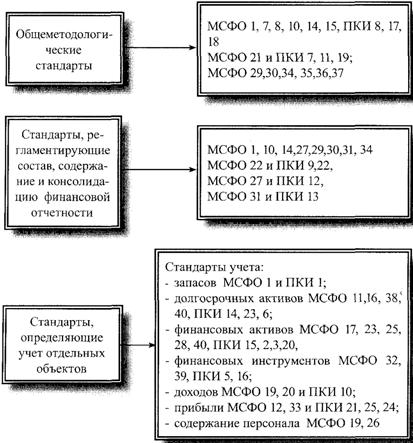

... к минимуму национальных различий отчетности и обеспечение надежности информации для принятия решений различными пользователями. [12, с.468]. 1.2 Классификация международных стандартов финансовой отчетности В зависимости от сущности, содержания и других критериев МСФО можно классифицировать, т.е. группировать по различным направлениям. От латинского слова "классификация" означает систему ...

0 комментариев