Навигация

Методика проведения аудита денежных средств

40860

знаков

4

таблицы

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Организация и планирование аудита денежных средств МАДОУ "Детский сад № 35 "Ромашка"

1.1 Характеристика деятельности МАДОУ "Детский сад № 35 "Ромашка"

1.2 Цели и задачи аудита денежных средств, объект аудита

1.3 Нормативные документы и источники получения информации

1.4 Общий план аудита денежных средств учреждения

1.5 Программа аудита денежных средств учреждения

2. Методика проведения аудита денежных средств в МАДОУ "Детский сад № 35 "Ромашка"

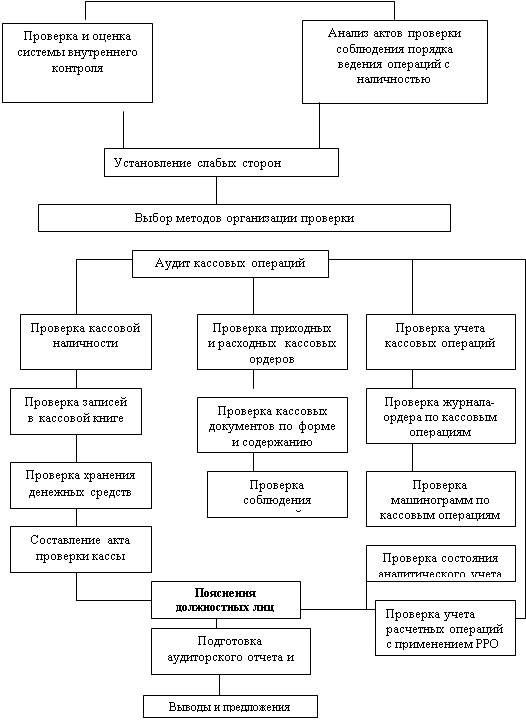

2.1 Аудит операций по учету денежных средств в кассе

2.2 Аудит операций по учету денежных средств на расчетном счете, валютном счете, прочих счетах в банках, денежных документов

2.3 Взаимоувязка показателей формы № 4 "Отчет о движении денежных средств" и формы № 1 "Бухгалтерский баланс

3. Выводы и рекомендации по результатам аудиторской проверки

3.1 Отчет по аудиторской проверке

3.2 Выводы и рекомендации

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯВВЕДЕНИЕ

С переходом к рыночным отношениям экономическая жизнь в стране пополнилась множеством новых понятий и терминов. Одним из них является понятие аудита.

В Российской Федерации аудит – новое направление контроля за хозяйственной деятельностью. В действующие нормативные документы часто вносятся изменения и дополнения, которые в силу разных обстоятельств не всегда доводятся до налогоплательщиков. Поэтому появились и нарушения (порой неумышленные) в соблюдении требований нормативных документов, относящихся к хозяйственной деятельности предприятий.

Возникла необходимость создания формы негосударственного контроля за деятельностью предприятий, который бы включал в себя консультирование по вопросам организации и ведения бухгалтерского учета, оказываемых с целью улучшения бухгалтерского учета и отчетности на предприятии, повышения эффективности их коммерческой деятельности. Этой формой стал аудит – деятельность, направленная на снижение предпринимательского риска.

В соответствии с федеральным законом №119-ФЗ от 07.08.2001 г., аудиторская деятельность, аудит - предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.

Цель аудитора - подтвердить достоверность бухгалтерской отчетности, соответствие деятельности организации действующему законодательству.

У аудитора почти никогда не может быть точного убеждения в том, что отчетность составлена правильно и потому заключение аудитора имеет своим следствием, своим продуктом только мнение, имеющее ту или иную степень убедительности. За правильность своего мнения, за степень найденной очевидности аудитор несет ответственность, оговоренную в договоре с клиентом.

Организация - клиент аудиторской фирмы до начала переговоров должна проверить наличие лицензии и аттестата у аудитора на предмет их соответствия профилю деятельности фирмы-клиента и срока действия. В случае расхождений в профиле деятельности или окончания срока действия аттестата (лицензии) клиенту следует отказаться от предлагаемых аудитором услуг, поскольку составляемое в данном случае аудиторское заключение не будет иметь юридической силы.

В данной курсовой работе рассмотрен на примере коммунального учреждения аудит денежных средств.

Как известно, предприятия, объединения, организации и учреждения независимо от организационно-правовых форм и сфер деятельности обязаны хранить наличные денежные средства в учреждениях банков. При этом предприятия производят расчеты по своим обязательствам с другими юридическими лицами, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Банком России в соответствии с законодательством Российской Федерации. Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

Цель курсовой работы разработать выводы и предложения по результатам аудиторской проверки денежных средств рассматриваемой бюджетной организации. Для достижения цели работы необходимо решить следующие задачи:

- Дать характеристику деятельности аудируемого учреждения и порядок ведения бухгалтерского учета его деятельности.

- Изучить нормативную базу денежных средств и источники получения информации при аудите денежных средств.

- Разработать план и программу аудиторской проверки денежных средств.

- Сформировать мнение о достоверности показателей бухгалтерской отчетности организации о денежных средствах.

Предметом исследования являются денежные средства учреждения – юридического лица, объектом – МАДОУ Детский сад № 35 "Ромашка".

1 квартал 2008 года – проверяемый период.

25 – 30 июня 2008 года - период проведения аудита.

Аудит денежных средств проводился аудиторской фирмой ООО "Аудит ТД", очень популярной на данный момент в нашем городе и имеющей немало положительных рекомендаций. Более подробная информация о данной фирме и ее деятельности представлена в отчете об аудиторской проверке в 3 главе данной работы, а также в "Письменной информации" к заведующей проверяемого учреждения, находящейся в приложении данной работы.

При подготовке работы изучены федеральные законы о бухгалтерском учете и аудиторской деятельности в РФ, аудиторские стандарты, комментарии к нормативным документам по аудиту в Российской Федерации по изучаемой проблеме.

Сведения о наличии и движении денежных средств отражаются в бухгалтерском балансе форме № 1 "Бухгалтерский баланс" и форме № 4.

Аудит денежных средств предполагает проверку указанных форм бухгалтерской отчетности.

Похожие работы

... (графиком документооборота) первичных документов, связанных с учетом денежных средств; - перечнем лиц, которым предоставлено право подписи денежных и расчетных документов. 2. Процедура проведения аудита денежных средств Вся информация о наличии и движении денежных средств в кассе собирается на счете 50 "Касса". К этому счету могут быть открыты следующие субсчета: 50-1 "Касса организации", ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

... экземпляра реестра аудиторов и аудиторских организаций; 4) анализ состояния рынка аудиторских услуг в Российской Федерации; 5) иные предусмотренные Законом об аудите функции. 1.3 Цели и задачи аудита движения денежных средств в кассе В РФ аудиторская проверка определяется как предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) ...

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

0 комментариев