Навигация

Организация и планирование аудита денежных средств МАДОУ "Детский сад № 35 "Ромашка"

40860

знаков

4

таблицы

0

изображений

1. Организация и планирование аудита денежных средств МАДОУ "Детский сад № 35 "Ромашка"

1.1 Характеристика деятельности МАДОУ "Детский сад № 35 "Ромашка"

Муниципальное автономное дошкольное общеобразовательное учреждение города Набережные Челны "Детский сад №35 "Ромашка" создано путем изменения типа муниципального образовательного учреждения города Набережные Челны "Детский сад общеразвивающего вида с приоритетным осуществлением интеллектуального направления развития воспитанников № 35 "Ромашка" согласно Постановлению № 4699 от 03.12.2007г. Исполнительного комитета муниципального образования город Набережные Челны Республики Татарстан.

Свидетельством о внесении записи в Единый государственный реестр юридических лиц подтверждено внесение записи в единый государственный реестр юридических лиц о государственной регистрации изменений, вносимых в учредительные документы юридического лица Муниципальное автономное дошкольное общеобразовательное учреждение города Набережные Челны "Детский сад № 35 "Ромашка". Запись внесена 11.12.2007г. Инспекцией Федеральной налоговой службы по г. Набережные Челны Республики Татарстан (свидетельство серии 16 № 004918556).

Учреждение поставлено на учет 20 июля 2001 года в Инспекции Федеральной Налоговой службы по г. Набережные Челны Республики Татарстан, присвоены ИНН/КIIП 1650085950/165001001 (свидетельство серии 16 № 004904745), ОГРН 1021702030860.

Полное наименование учреждения: Муниципальное автономное дошкольное общеобразовательное учреждение города Набережные Челны "Детский сад № 35 "Ромашка".

Сокращенное наименование: МАДОУ "Детский сад № 35 "Ромашка".

Место нахождения: 423811, Республика Татарстан, г. Набережные Челны, ул. Мира, дом 120.

Учредителем (собственником) детского сада является муниципальное образование города Набережные Челны. Функции и полномочия учредителя детского сада осуществляет Исполнительный комитет муниципального образования город Набережные Челны.

Основным предметом деятельности детского сада является оказание услуг в сфере дошкольного образования, в том числе путем реализации образовательных программ дошкольного образования.

Имущество детского сада находится в муниципальной собственности города Набережные Челны и закреплено за ним на праве оперативного управления согласно договора № 002-173 от 18.02.2008г. и акту приема-передачи от 26.03.08г. Муниципальное имущество передано всего на сумму первоначально-восстановительная стоимость на 01.01.08г. составляет 4512832102,69руб. Остаточная стоимость составляет 23415613,51руб., в том числе:

- недвижимое имущество (здание, овощехранилище) остаточная стоимость составляет в сумме 23425900,60 руб.;

- основные средства (сооружения, оборудования) остаточная стоимость составляет в сумме 325512,91руб.

Учреждением 15 апреля 2008 года получено свидетельство о государственной аккредитации серии АА 115327 (регистрационный номер 6572) о присвоении государственного статуса по типу "Дошкольное образовательное учреждение" по виду "Детский сад общеразвивающего вида II категории". В соответствии с данным свидетельством учреждение имеет право реализации образовательной программы по уровням: дошкольного образования.

Для осуществления своей деятельности учреждением получена лицензия, выданная Министерством Образования и науки Республики Татарстан:

- от 27 марта 2008 года Серия А № 215521 (рег. № 127) на право осуществления образовательной деятельности по образовательным программам, указанным в приложении к лицензии, при соблюдении зафиксированных в нем контрольных нормативов и предельной численности контингента обучающихся, воспитанников. Лицензия действительна по 14 июля 2010 года. В приложениях к лицензии указаны наименования программ:

1. Воспитания и обучения в детском саду под редакцией М.А.Васильевой.

Коды статистики: ОКПО — 5410628, ОКАТО — 92430000000, ОКТМО — 92530000, ОКОГУ — 46007, ОКФС 14, ОКОПФ — 73, ОКВЭД — 80.10.1 дошкольное образование (предшествующее начальному общему образованию).

В соответствии с Федеральным Законом от 21 ноября 1996 года № 129-ФЗ "О бухгалтерском учете" бухгалтерский учет в учреждении ведется бухгалтерией во главе со старшим бухгалтером, который подчиняется непосредственно заведующей.

Бухгалтерский учет в учреждении ведется в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденной приказом Министерства финансов РФ от 29 июля 1998г. № 34н (с изменениями и дополнениями), Планом счетов бухгалтерского учета и Инструкцией по его применению, утвержденных приказом Минфина РФ от 31 октября 2000 г. № 94н, и другими действующими нормативными актами в области бухгалтерского учета.

Бухгалтерский учет имущества, обязательств и хозяйственных операций организации ведется методом двойной записи на взаимосвязанных счетах бухгалтерского учета согласно рабочему плану счетов.

Бухгалтерский учет в учреждении осуществляется по журнально-ордерной форме счетоводства с использованием компьютерной бухгалтерской программы "1 С:Предприятия" версия 8.1".

Учреждение осуществляет услуги по дошкольному образованию. Данные доходы НДС не облагаются (п.п 4 п.2 ст.149 НК РФ).

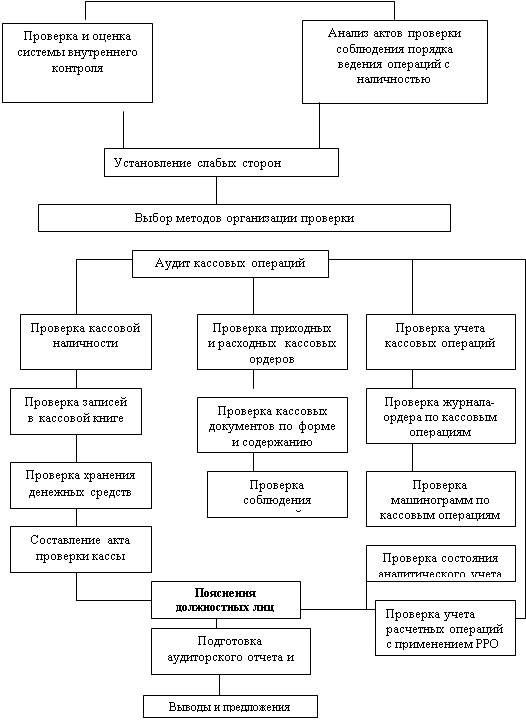

1.2 Цели и задачи аудита денежных средств, объект аудитаЦелью аудиторской проверки денежных средств является установление соответствия применяемой в учреждении методики учета и налогообложения операций по движению наличных денежных средств действующим в Российской Федерации в проверяемом периоде нормативным документам для формирования мнения о достоверности бухгалтерской отчетности во всех существенных аспектах. Аудиторы не только выявляют недостатки в деятельности предприятия, но и по возможности дают свои рекомендации по улучшению работы. Вместе с тем, аудиторские фирмы, в соответствии с заключенными договорами, при производстве документальных ревизий и проверок на предприятиях производят ревизию кассы и проверяют соблюдение кассовой дисциплины. При этом особое внимание должно уделяться вопросу совершенствования системы внутреннего контроля. При составлении программы проверки следует оценить эффективность внутреннего контроля за движением и сохранностью денежных средств и других ценностей в кассе организации. С помощью тестирования аудитор дает предварительную оценку соблюдения в организации кассовой дисциплины, выявляет наиболее уязвимые участки, планирует состав основных контрольных процедур, определяет особенности ведения учета в организации.

Низкая оценка эффективности внутреннего контроля потребует увеличения объемов аудита и усиления внимания к данному участку проверки.

При проверке правильности отражения в бухгалтерском балансе денежных средств аудитор сопоставляет остатки по денежным счетам в Главной книге с балансовыми данными, а затем с регистрами бухгалтерского учета.

Задачи аудита денежных средств определяются следующими направлениями:

существование - наличие по состоянию на определенную дату денежных средств учреждения, отраженного в финансовой (бухгалтерской) отчетности; проверку денежных документов по существу;

возникновение - относящиеся к деятельности аудируемого лица хозяйственная операция или событие, связанные с изменением денежных средств, имевшие место в течение соответствующего периода;

полнота - отсутствие не отраженных в бухгалтерском учете хозяйственных операций или событий либо нераскрытых статей учета, касающихся денежных средств учреждения;

достоверность - достоверность бухгалтерской отчетности в части остатков по счетам учета денежных средств и денежных оборотов, отраженных в "Отчете о движении денежных средств" (форма №4).

точное измерение - точность отражения суммы хозяйственной операции или событий, связанных с движением денежных средств к соответствующему периоду времени; проверку бухгалтерского учета денежного оборота учреждения;

представление и раскрытие - объяснение, классификация и описание статьи денежных средств в соответствии с правилами их отражения в финансовой (бухгалтерской) отчетности.

законность - выявление законности и своевременности расчетов наличными и безналичными денежными средствами (в рублях и в валюте);

соблюдение - проверку соблюдения установленного ЦБ РФ лимита остатка наличных средств в кассе и порядка ведения кассовых операций.

1.3 Нормативные документы и источники получения информацииКак известно, при проведении проверки денежных средств, аудитор обязан руководствоваться нормативными документами.

Аудиторская проверка на рассматриваемом в данной курсовой работе предприятию проводилась в соответствии со следующими законодательными и нормативными актами, действующими на территории РФ:

1. Гражданский кодекс Российской Федерации. Части I-II.

2. Федеральный закон "О бухгалтерском учете" от 21.11.96 г. № 129-ФЗ.

3. Закон РФ от 18 июня 1993г. № 6215-1 "О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением".

4. ПБУ № 1/98 "Учетная политика" (утвеждено приказом Минфина России от 9 декабря 1998г. №60н).

5. Положение о бухгалтерском учете и отчетности в РФ (приказ МФ РФ от 29 июля 1998г. № 34н).

6. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкция по его применению. Утверждены Приказом Минфина РФ от 31.10.2000 г. № 94н.

7. "Порядок ведения кассовых операций в Российской Федерации". Инструкция Центробанка РФ от 04.10.93 г. № 18. (ред. от 26.02.96г.)

8. Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением. (Постановление МФ РФ от 30 августа 1993г № 104).

9. Об установлении предельного размера расчетов наличными деньгами в РФ между юридическими лицами (указания ЦБ РФ от 7.10.2001г. № 375-У).

10. Положение о правилах организации наличного денежного обращения на территории РФ (ЦБ РФ от 22 января 1999г. № 14-П).

11. Порядок регистрации контрольно-кассовых машин в налоговых органах. (Приложение к приказу ГНС РФ от 22 июня 1995г № ВГ-3-14/ 36).

12. Методические рекомендации по вопросам применения контрольно- кассовых машин при осуществлении денежных расчетов с населением. (Приложение к письму ГНС РФ от 5 мая 1994г №НИ-6-07/152).

13. Внутрифирменные методики по аудиту ООО "Аудит ТД".

Источниками информации (за 1 квартал 2008 года) аудита денежных средств являются:

- Приходные и расходные кассовые ордера.

- Отчеты кассира.

- Оправдательные документы (заявления, доверенности).

- Кассовая книга.

- Журнал регистрации приходных и расходных кассовых ордеров.

- Выписки банка за 1 квартал 2008 года.

- Справка банка об установленном лимите остатка денег в кассе.

- Чековые книжки.

- Хозяйственные договоры (в том числе с банками).

- Договора о полной материальной ответственности.

- Журнал (книга) регистрации выданных доверенностей.

- Журнал (книга) регистрации платежных (расчетно-платежных) ведомостей.

- Приказы руководящего органа.

- Акты ревизии кассы, акты инвентаризации.

- Учетная политика в части документооборота.

- Главная книга по счетам 50, 51 за 1 квартал 2008 года.

- Баланс предприятия (форма № 1), 2-й раздел актива на 31.03.2008г.

- Отчет о движении денежных средств (форма № 4).

- Оборотно - сальдовая ведомость за 1 квартал 2008 года.

- Анализ счета 50 "Касса".

1.4 Общий план аудита денежных средств учреждения

Общий план аудита денежных средств приведен в таблице 1.1.

Таблица 1.1 Общий план аудита денежных средств учреждения

| Проверяемая организация | Муниципальное автономное дошкольное образовательное учреждение г. Набережные Челны "Детский сад № 35 "Ромашка" | |||

| Период аудита | 1 квартал 2008 года | |||

| Количество человеко-часов | 32 | |||

| Руководитель аудиторской группы | Копосова Н.Г. | |||

| Состав аудиторской группы | Гизатуллина Н.М. | |||

| Планируемый аудиторский риск | Средний | |||

| № | Планируемые виды работ | Период проведения | Исполнители | Методика аудиторской проверки |

| 1. | Предварительное ознакомление с учреждением, проверка правовой основы деятельности юридического лица. | 25.06.08 | Гизатуллина Н.М. | выборочная |

| 2. | Оценка общего состояния бухгалтерского учета и бухгалтерской отчетности. | 26.06.08. | Гизатуллина Н.М. | выборочная |

| 3. | Аудит операций по учету денежных средств в кассе. | 27.06.08. | Гизатуллина Н.М. | выборочная |

| 4. | Аудит операций по учету денежных средств на расчетном счете, валютном счете, прочих счетах в банках, денежных документов. | 30.06.08. | Гизатуллина Н.М. | выборочная |

Похожие работы

... (графиком документооборота) первичных документов, связанных с учетом денежных средств; - перечнем лиц, которым предоставлено право подписи денежных и расчетных документов. 2. Процедура проведения аудита денежных средств Вся информация о наличии и движении денежных средств в кассе собирается на счете 50 "Касса". К этому счету могут быть открыты следующие субсчета: 50-1 "Касса организации", ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

... экземпляра реестра аудиторов и аудиторских организаций; 4) анализ состояния рынка аудиторских услуг в Российской Федерации; 5) иные предусмотренные Законом об аудите функции. 1.3 Цели и задачи аудита движения денежных средств в кассе В РФ аудиторская проверка определяется как предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) ...

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

0 комментариев