Навигация

Бухгалтерський облік фінансових результатів

18221

знак

7

таблиц

2

изображения

2. Бухгалтерський облік фінансових результатів

Узагальнення інформації про фінансові результати підприємства від звичайної діяльності та надзвичайних подій здійснюється на рахунку 79 "Фінансові результати". Сальдо рахунку при його закритті списується на рахунок 44 "Нерозподілені прибутки (непокриті збитки)".

Бухгалтерський облік фінансових результатів ведеться за видами діяльності, для яких відкриваються відповідні субрахунки.

Рахунок 79 "Фінансові результати" має субрахунки, наведені в табл. 2.1.

Таблиця 2.1. Субрахунки до рахунку 79 "Фінансові результати"

| № субрахунку | Назва субрахунку | Характеристика |

| 791 | "Результат операційної діяльності" | Визначається прибуток (збиток) від операційної діяльності підприємства. За кредитом субрахунку відображається в порядку закриття рахунків сума доходів від реалізації готової продукції, товарів, робіт, послуг та від іншої операційної діяльності (рахунки 70 "Доходи від реалізації", 71 "Інший операційний дохід"), за дебетом - сума в порядку закриття рахунків обліку собівартості реалізованої готової продукції, товарів, робіт і послуг, адміністративних витрат, витрат на збут, інших операційних витрат (90 "Собівартість реалізації"', 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності") |

| 792 | "Результат фінансових операцій" | Визначається прибуток (збиток) від фінансових операцій підприємства. За кредитом субрахунку відображається списання суми в порядку закриття рахунків обліку доходів від участі в капіталі та інших фінансових доходів, за дебетом - списання фінансових витрат з рахунків 95 "Фінансові витрати" та 96 "Втрати від участі в капі галі" |

| 793 | "Результат іншої звичайної діяльності" | Визначається прибуток (збиток) від іншої звичайної діяльності підприємства. За кредитом рахунку відображається списання сум в порядку закриття рахунків обліку доходів від інвестиційної та іншої звичайної діяльності підприємства, за дебетом - списання витрат з рахунку 97 "Інші витрати" |

| 794 | "Результат надзвичайних подій" | Визначається прибуток (збиток) від надзвичайних подій. За кредитом субрахунку відображається списання доходів, одержаних від надзвичайних подій, за дебетом- списання втрат від надзвичайних подій, що обліковуються на рахунку 99 "Надзвичайні витрати" |

Аналітичний облік фінансових результатів ведеться за їх характером, видами продукції, товарів, робіт, послуг та іншими напрямами, визначеними підприємством самостійно.

Первинними документами для відображення накопичення фінансових результатів від різних видів діяльності та віднесення до складу нерозподіленого прибутку (збитку) є довідки та розрахунки бухгалтерії.

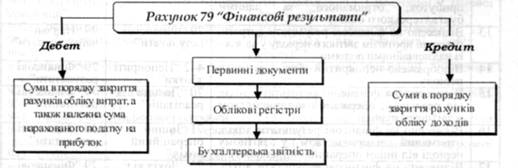

На підприємстві бухгалтерський облік фінансових результатів організовується наступним чином (рис. 2.1).

Рис. 2.1. Схема організації бухгалтерського обліку фінансових результатів

Порядок відображення у бухгалтерському обліку фінансових результатів наведено в табл. 2.2.

Таблиця 2.2. Облік фінансових результатів діяльності

| № оп | Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | ||

| 1 | Відображено собівартість готової продукції (робіт, послуг), якщо Підприємство не використовує рахунки класу 9 "Витрати діяльності" | 79 "Фінансові результати" | 23 "Виробництво", 26 "Готова продукція" |

| 2 | Відображено нерозподілений прибуток підприємства звітного періоду | 79 "Фінансові результати" | 441 "Прибуток нерозподілений" |

| 3 | Віднесемо на фінансові результати суми, які підлягають виключенню зі складу доходів | 79 "Фінансові результати" | 70 "Доходи від реалізації" |

| 4 | Віднесено па фінансовий результат витрати за елементами, якщо підприємство не використовує рахунки класу 9 "Витрати діяльності" | 79 "Фінансові результати" | Рахунки класу 8 "Витрати за елементами" |

| 5 | Віднесено на фінансові результати собівартість реалізованої продукції (товарів, робіт, послуг) | 79 "Фінансові результати" | 90 "Собівартість реалізації» |

| 6 | Віднесено на фінансові результати адміністративні витрати, понесені протягом звітного періоду | 79 "Фінансові результати" | 92 "Адміністративні витрати" |

| 7 | Віднесено па фінансові результати витрати на збут, понесені протягом звітного періоду | 79 "Фінансові результати" | 93 "Витрати на збут" |

| 8 | Віднесено на фінансові результати інші витрати операційної діяльності, понесені протягом звітного періоду | 79 "Фінансові результати" | 94 "Інші витрати операційної діяльності" |

| 9 | Віднесено на фінансові результати фінансові витрати, понесені протягом звітного періоду | 79 "Фінансові результати" | 95 "Фінансові витрати" |

| 10 | Віднесено на фінансові результати понесені протягом звітного періоду витрати від інвестицій, які обліковуються за методом участі в капіталі | 79 "Фінансові результати" | 96 "Втрати від участі в капіталі" |

| 11 | Віднесено на фінансові результати інші витрати, понесені протягом звітного періоду | 79 "Фінансові результати" | 97 "Інші витрати" |

| 12 | Віднесено на фінансові результати витрати з нарахування податку на прибуток, отриманого за даними бухгалтерського обліку | 79 "Фінансові результати" | 98 "Податок на прибуток" |

| 13 | Віднесено на фінансові результати виграти, понесені протягом звітного періоду у зв’язку із надзвичайними подіями | 79 "Фінансові результати" | 99 "Надзвичайні витрати" |

| 14 | Відображено непокритий збиток звітного періоду | 442 "Непокриті збитки" | 79 "Фінансові результати" |

| 15 | Віднесено на фінансові результати дохід від реалізації, одержаний підприємством у звітному періоді | 70 "Доходи від реалізації"' | 79 "Фінансові результати" |

| 16 | Віднесено на фінансові результати дохід, отриманий підприємством у звітному періоді від іншої операційної діяльності | 71 "Інший операційний дохід" | 79 "Фінансові результати" |

| 17 | Віднесено на фінансові результати дохід, одержаний підприємством у звітному періоді від інвестицій, які обліковуються за методом участі в капіталі | 72 "Дохід від участі в капіталі" | 79 "Фінансові результати" |

| 18 | Віднесено на фінансові результати дохід, одержаний підприємством у звітному періоді від іншої фінансової діяльності | 73 "Інші фінансові доходи" | 79 "Фінансові результати" |

| 19 | Віднесено на фінансові результати дохід, одержаний підприємством у звітному періоді від звичайної діяльності, яка не є фінансовою і операційною | 74 "Інші доходи" | 79 "Фінансові результати" |

| 20 | Віднесено на фінансові результати дохід, одержаний підприємством у звітному періоді внаслідок надзвичайних подій | 75 "Надзвичайні доходи" | 79 "Фінансові результати" |

| 21 | Відкоригована суму надлишково списаного податку на прибуток | 98 "Податок на прибуток" | 79 "Фінансові результати" |

Задача

31 грудня 2002 року підприємство придбало три машини для цеху №7, про які є така інформація:

| № з/п | Показник | Машина 1 | Машина 2 | Машина 3 |

| 1 | Метод амортизації | Прямолінійний | Кумулятивний | Прискореного зменшення залишкової вартості |

| 2 | Первісна вартість, грн | 19 000 | 50 000 | 80 000 |

| 3 | Ліквідаційна вартість, грн | 1 000 | 5 000 | 8 000 |

| 4 | Очікуваний строк експлуатації, років | 6 | 5 | 8 |

| 5 | Дата вибуття | 30.09.2001 р. | 21.12.2002 р. | 31.12.2003 р. |

| 6 | Доход від продажу, грн | 0 | 29 000 | 48 000 |

Машина 1 була повністю знищена внаслідок повені, а машина 2 і 3 були продані, оскільки підприємство вирішило взяти в оренду більш сучасні та продуктивні машини.

Необхідно скласти бухгалтерські записи, пов’язані з придбанням, амортизацією та вибуттям машин.

Рішення:

Перша машина була придбана 31 грудня 2002 року, а вибула 30 вересня 2001 року – такого бути не може.

Аналогічно з другою машиною – вона вибула, не встигнувши бути купленою.

Для третьої машини:

Залишкова вартість = 80 000 – 8 000 = 72 000

Норма амортизації = 2 / 8 = 0,25 %

Річна сума амортизації = 72 000 * 0,25% = 18 000 грн

| № з/п | Зміст господарської операції | Дт | Кт | Сума, грн |

| 1 | Придбано 3 машину | 152 | 631 | 80 000 |

| 2 | Відображено ПДВ | 152 | 631 | 16 000 |

| 3 | Оплачена машина | 631 | 311 | 80 000 |

| 4 | Зараховано машини до складу основних засобів | 104 | 152 | 80 000 |

| 5 | Відображена сума амортизації | 152 | 131 | 18 000 |

| 6 | Відображено прибуток від продажу | 377 | 742 | 48 000 |

| 7 | Нараховано податкові зобов’язання | 742 | 641 | 9 600 |

| 8 | Сума прибутку списана | 742 | 793 | 38 400 |

| 9 | Списано суму нарахованого зносу | 131 | 103 | 18 000 |

| 10 | Відображено залишкову вартість реалізації машини (72000-9600) | 972 | 103 | 62 400 |

| 11 | Списано на фінансовий результат залишкову вартість реалізованої машини | 793 | 972 | 62 400 |

| 12 | Проведений залік заборгованостей | 681 | 377 | 80 000 |

Список використаної літератури

1. Т. Войтенко, О. Пироженко, О. Маханько. Все об учете основных средств. Издательство «ФАКТОР». – 2007. – 368

2. Бутинець Ф.Ф. Аудит: Підручник для спеціальності «облік і аудит» вищих навчальних закладів. - 7 видання, перероб. та доп. - Житомир: ЖІТІ: ПП «Рута», 2006. - 832 с.

3. Лишиленко О.В. Бухгалтерський фінансовий облік. Підручник. – Київ: Вид. «Центр навчальної літератури», 2005. – 528 с.

4. Н.А. Чебанова, И.В. Карташова, М.В. Тимофеева. Бухгалтерський фінансовий облік. – СПб: Питер, 2002. – 224 с. – (Серия «Завтра єкзамен»)

Похожие работы

... є на позитивних і негативних сторонах діяльності підприємства, вказує на виявлені недоліки та порушення, викладає рекомендації щодо їх усунення, поліпшення фінансового стану. Розділ 2. Організація і методика аудиту звіту про фінансові результати підприємства 2.1 Організація проведення аудиту звіту про фінансові результати Метою ведення бухгалтерського обліку та фінансової звітності за ...

... балансового звіту з рахунками плану рахунків". Розкриття економічного змісту інформації щодо окремих статей балансу надається у примітках, які включені до компонентів річного фінансового звіту банку. 3. Методика складання звіту про фінансові результати Звіт про фінансові результати призначений для обчислення чистого прибутку (збитку) звітного періоду. Вивчаючи параграф 1.2 розділу 1, ви ...

... ізу балансу підприємства на прикладі фактичної звітності ВАТ «Львівагромашпроект». Проведені дослідження з питань дозволяють зробити наступні висновки і пропозиції. Бухгалтерський баланс – це основний фінансовий звіт, який відображає майновий та фінансово-економічний стан підприємства на визначену дату, як правило, на закінчення звітного періоду. Бухгалтерський баланс як один з основних елемент ...

... до сьогоднішнього дня ще не створилася стала законодавча нормативна база, як б задовольняла всі групи користувачів. 1.3 Огляд літературних джерел Розкриваючи тему курсової роботи «Методика і техніка складання фінансової звітності підприємства та її аналіз» був вивчений великий обсяг літератури. У більшому ступені робота ґрунтувався на нормативних документах, а саме на Положення (стандарти) ...

0 комментариев