Теоретичні основи обліку фінансових результатів та їх відображення в звітності

Теоретичні аспекти основ аудиту: сутність, предмет, метод і об’єкти аудиту

Загальна методика проведення аудиту звіту про фінансові результати підприємства

Організація проведення аудиту звіту про фінансові результати

Основні відомості

Янок Д.А. Економічний зміст фінансових результатів діяльності підприємств // Економіка АПК, 2003. - № 11. – с. 91-96

Навигация

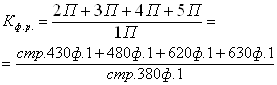

Методика аудиту звіту про фінансові результати

Методика аудиту звіту про фінансові результати

96544

знака

17

таблиц

0

изображений

Курсова робота

Зміст

З ДИСЦИПЛІНИ: “ОРГАНІЗАЦІЯ І МЕТОДИКА АУДИТУ”

На тему: „МЕТОДИКА АУДИТУ звіту про фінансові результати ”

Зміст

Вступ

Розділ 1. Теоретичні основи аудиту фінансових результатів

1.1 Теоретичні основи обліку фінансових результатів та їх відображення у звітності

1.2 Теоретичні аспекти основ аудиту: сутність, предмет, метод і об’єкти аудиту

1.3 Загальна методика проведення аудиту звіту про фінансові результати підприємства

Розділ 2. Організація і методика аудиту звіту про фінансові результати підприємства

2.1 Організація проведення аудиту звіту про фінансові результати

2.2 Документальне оформлення результату аудиторської перевірки

Розділ 3. Шляхи вдосконалення аудиторської перевірки та її вплив на фінансовий результат діяльності підприємства

Висновки

Список використаних джерел

Додатки

Вступ

Питання проведення аудиту звіту про фінансові результати на підприємствах є дуже важливим і актуальним в наш час. Це пов’язано з тим, що з розвитком ринкових відносин та відносної стабілізації в економіці країни, господарюючі суб’єкти почали окрім основної діяльності інвестувати вільні активи в фінансову та інвестиційну діяльність. Метою такої діяльності підприємства – є отримання доходу. Фінансові результати відображають мету підприємницької діяльності – її доходність, що і є вирішальними для підприємства. Окрім його керівництва і колективу вони цікавлять вкладників капіталу (інвесторів), кредиторів, державні органи, в першу чергу податкову службу, фондові біржі, які займаються купівлею-продажем цінних паперів та ін.

Фінансовий результат являє собою універсальну економічну категорію, яка враховує два чинники основної мети підприємницької діяльності - доходи та витрати. Формування інформації про доходи і витрати здійснюється послідовно та безперервно за допомогою системи бухгалтерського обліку. Бухгалтерський облік, звітність та господарський контроль існують в економічному середовищі та мають здатність постійно пристосовуватись до зростаючих потреб суспільства.

Економічний розвиток супроводжується змінами законодавства, що регулює підприємницьку, інвестиційну діяльність, податкову політику. Нажаль в Україні розвиток нормативної та методичної бази за різними напрямами здійснюється без відповідної узгодженості, що призвело до значних відмінностей у методиці обліку доходів, витрат, визначення фінансових результатів діяльності та відображення їх у звітності для використання різними групами користувачів. Тому питання бухгалтерського обліку доходів і витрат, методики визначення фінансових результатів та контролю за їх формуванням і відображенням у звітності є досить актуальними, досліджуються як науковцями так і практикуючими бухгалтерами, аудиторами, менеджерами.

Проблеми аудиту фінансових результатів в сучасних умовах розглядаються у працях вітчизняних вчених Білухи М.Т., Дем’яненка М.Я., Гайдуцького П.І., Гарасима П.М., Кірейцева Г.Г., Кужельного М.В., Лінника В.Г., Осадчого Ю.І., Пархоменка В.М., Пушкаря М.С., Саблука П.Т., Швеця В.Г., Шпичака О.М. та інших. Питаннями аудиту формування фінансових результатів та відображення їх у звітності займаються Бутинець Ф.Ф., Голов С.Ф., Єфименко В., Зубілевич С.Я., Петрик О.А., Редько О.Ю., Сопко В.В. Вони роблять значний внесок у розвиток аудиту, підходячи до нього з точки зору стандартизації звітності. Але ряд проблем залишаються не вирішеними, оскільки стандартизація обліку і звітності, становлення нормативної бази, теоретичного обґрунтування даних процесів знаходиться на стадії формування та розвитку. Особливою проблемою є неузгодженість методик аудиту та визначення фінансових результатів діяльності підприємств для цілей оподаткування та формування фінансової звітності.

Все вищезазначене свідчить про актуальність обраної теми

Метою курсової роботи є теоретичне обгрунтування положень та їх практичне застосування в проведенні аудиту фінансових результатів діяльності підприємств в умовах стандартизації звітності.

Для досягнення поставленої мети в роботі визначені наступні завдання:

- ознайомитись з поняттям аудит як формою контролю та його сутністю;

- визначити зміст фінансових результатів господарської діяльності, що вони виконують в процесі сучасного економічного розвитку;

- оволодіти методикою проведення аудиту звіту про фінансові результати.

- визначити джерела інформації та об’єкти аудиту при проведенні документальної перевірки результатів фінансової діяльності;

- проаналізувавши досвід розвитку методики аудиту доходів, витрат та фінансових результатів, визначити шляхи її вдосконалення з урахуванням умов гармонізації звітності;

- вдосконалити методику аудиту фінансових результатів діяльності підприємства у складі аудиту фінансової звітності.

Об’єктом дослідження є організація аудиту звітності фінансових результатів діяльності підприємств.

Предметом дослідження є сукупність методологічних підходів та методичних положень щодо аудиту фінансових результатів.

При виконанні курсової роботи застосовувались методи синтезу, порівняння і конкретизації.

В ході написання курсової роботи були використані наступні джерела: нормативно-законодавчі акти, бухгалтерські документи та звітність підприємства, праці провідних учених-економістів, матеріали періодичних видань, а також матеріали мережі Інтернет.

Розділ 1. Теоретичні основи аудиту фінансових результатів

Похожие работы

... ; деталі і подробиці висновку, обробку та вивід інформації; технічну інформацію стосовно доказів; опис роботи контролю програми, висновки про контроль тощо. 5. УДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ І МЕТОДИКИ АУДИТУ ДОХОДІВ ПІДПРИЄМСТВА Фінансова звітність узагальнює і систематизує інформацію про діяльність підприємств і є матеріалом для всебічного аналізу з метою прийняття ефективних управлінських рі ...

... сть економічного суб'єкта. По закінченні процесу планування аудита загальний план і програма аудита повинні бути оформлені документально і завізовані у встановленому порядку. 1.3 Методика аудиту готової продукції Методика є важливим інструментом роботи аудитора. Перед проведенням аудиторської перевірки необхідно скласти на ряду з планом аудиту методику проведення майбутньої перевірки в якій ...

... і інспекторами фондів. У такому разі аудитор у відповідності з МСА 600 "Використання роботи іншого аудитора" може використати результати його перевірки, зробивши відповідне посилання в аудиторському звіті. 1.3 Методика аудиту розрахунків з оплати праці Аудит дотримання трудового законодавства і розрахунків з оплати праці може проводитися суцільним способом, вибірковим або комбінованим. Як ...

... ізація: Монографія. — К., 2003. — 260с. ДОДАТКИ Додаток А Аудиторська фірма ТОВ "Прайм Аудит" Суб'єкт господарювання ЗАТ «Донецькмеблі» Період перевірки березень 2007 року Термін перевірки 05-12.03.07 Загальний план аудиту в комп’ютерному середовищі 1. Перевірити як організована функція КОД, об'єм концентрації або розподіл комп'ютерної обробки даних компанії 2. Перевірити як ...

0 комментариев