Навигация

Аудит формування прибутку підприємства

58683

знака

5

таблиц

5

изображений

2.1 Аудит формування прибутку підприємства

Фінансові результати діяльності підприємства — це те, заради чого працює будь-яке підприємство. Саме показники фінансових результатів становлять найбільший інтерес для реальних і потенційних користувачів фінансової звітності. В умовах реформування бухгалтерського обліку порядок формування фінансових результатів докорінно змінився. Фінансовий результат у бухгалтерському обліку — приріст (чи зменшення) вартості власного капіталу підприємства, що утворився в процесі його підприємницької діяльності за звітний період.

Фінансовим результатом господарської діяльності підприємства є прибуток або збиток. Тому аудит фінансових результатів один із найважливіших напрямів перевірки.

Метою аудиту фінансових результатів є підтвердження показників фінансових результатів від основної діяльності, фінансові операцій, іншої звичайної діяльності та надзвичайних подій.

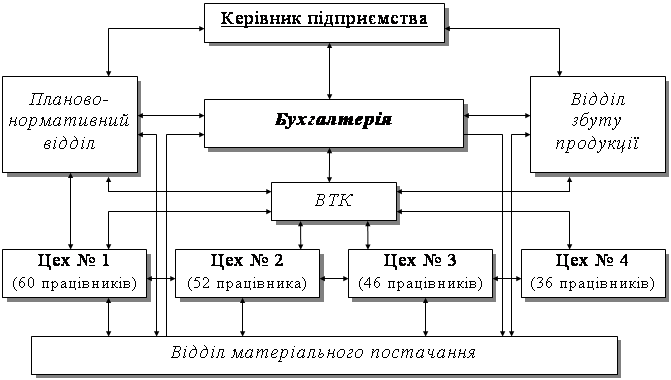

Аудитору потрібно підтвердити інформацію, яка відображується в бухгалтерському обліку на рахунку 79 "Фінансові результати" На початковому етапі аудиту фінансових результатів аудитору слід вивчити специфіку діяльності підприємства, оскільки вона має прямий вплив на організацію обліку фінансових результатів відповідно до встановлених стандартів бухгалтерського обліку. Загальну схему організації обліку фінансових результатів наведено на рис. 2.1.

Аудиторську перевірку формування фінансових результатів вважаємо за доцільне здійснювати за схемою, наведеною на рис. 2.2.

Наступним етапом аудиту формування фінансових результати є встановлення того, чи ведеться на підприємстві облік фінансових результатів окремо по кожному виду діяльності, який дає змогу отримати згруповані дані, необхідні для складання фінансової звітності. Крім того, перевіряє порядок визначення та правильність списання на фінансові результати адміністративних витрат та витрат на збут.

Рис. 2.1. Загальна схема організації бухгалтерського обліку фінансових результатів

Аудитор оцінює правильність та обґрунтованість відображення в обліку доходів і витрат від іншої операційної діяльності, а саме: від реалізації іноземної валюти, інших оборотних активів, операційної курсової різниці, списання заборгованості, отримання (сплати) штрафів, пені та від інших видів операційної діяльності. У разі виникнення на підприємстві операцій, пов'язаних з іншою звичайною та надзвичайною діяльністю, аудитору слід ознайомитися з порядком формування й відображення доходів і витрат від фінансових операцій, іншої звичайної діяльності (від реалізації фінансових інвестицій, необоротних активів, майнових комплексів тощо) та надзвичайних подій.

У процесі перевірки треба проаналізувати звіт про фінансові результати підприємства, перевірити відповідність формування статей звітності встановленим вимогам, зіставити суми, які наведені у звітності, з даними бухгалтерського обліку та підтвердити : відповідність.

Програму аудиту формування фінансових результатів наведено в табл. 2.1.

Таблиця 2.1 Програма аудиту формування фінансових результатів| № пор. | Етап перевірки | Джерела інформації для отримання аудиторських доказів | Необхідні аудиторські процедури | Методи аудиторської перевірки | |||

| 1 | 2 | 3 | 4 | 5 | |||

| 1 | Перевірка формування фінансових результатів | Наказ про облікову політику, договори, накладні, акти виконаних робіт, виписки банку, рішення, журнали-ордери, розрахунок амортизаційних відрахувань, відомості про нарахування заробітної плати, документи на списання виробничих запасів | 1. Встановити відповідність законодавству визначення доходів від реалізації продукції (товарів, робіт, послуг) звітного періоду. 2. Вивчити договори, які передбачають продаж, та порівняти відображені в них дані з даними первинних документів, які підтверджують факт реалізації з метою встановлення їх узгодженості. 3. Здійснити звірку даних Відомості про реалізацію з даними, відображеними на доходних рахунках з метою підтвердження їх відповідності. 4. Встановити відповідність методу визначення собівартості на підприємстві встановленому наказом про облікову політику. 5. Підтвердити дані розрахунків фактичної собівартості готової продукції (робіт, послуг). 6. Вивчити перелік витрат, які на підприємстві відносять до адміністративних та витрат на збуті підтвердити їх відповідність законодавчо визначеним. 7. Визначити види доходів, які підприємство визначає як інші операційні та перевірити правильність, повноту та своєчасність відображення їх в обліку. 8. Встановити наявність підтверджувальних первинних документів по витратах, які включаються до іншої операційної діяльності; 9. Вибірковою перевіркою перерахувати такі види витрат, як курсові різниці, штрафи, пені, неустойки | Логічна, юридична, формальна, арифметична перевірки | |||

| 2 | Перевірка порядку визначення фінансового результату від фінансових операцій | Інвестиційні проекти, договори про інвестиційну та спільну діяльність, кредитні договори, протоколи зборів акціонерів | 1. Визначити основні види доходів, які підприємство одержує від фінансової діяльності, а саме: встановити наявність документів, що підтверджують право здійснення такої діяльності. 2. Перевірити наявність та порядок оформлення документів, які підтверджують доходи від фінансової діяльності. 3. Здійснити вибірковий перерахунок таких доходів та витрат, як відсотки за кредит, дивіденди. 4. Перевірити правильність відображення та зміст витрат від участі в капіталі | Юридична, взаємна, візуальна перевірки | |||

| 3 | Перевірка формування фінансового результату від іншої звичайної діяльності | Договори на продаж необоротних активів, акти приймання-передачі, рішення загальних зборів акціонерів, регістри обліку | 1. Встановити правомірність здійснення окремих операцій, які формують фінансовий результат від іншої звичайної діяльності. 2. Перевірити наявність, відповідність даних документів, які підтверджують доходи та витрати від іншої звичайної діяльності. 3. Встановити правильність відображення в бухгалтерському обліку результатів іншої звичайної діяльності | Арифметична, формальна, логічна, юридична, взаємна перевірки | |||

| 5 | Перевірка формування фінансових результатів від надзвичайних подій | Договори із страховими організаціями, акти ліквідації, акти на списання, акти інвентаризацій, регістри обліку | 1. Вивчити доходи та витрати, які підприємство визначає як отримані від надзвичайних подій, та встановити їх відповідність законодавчо визначеним. 2. Перевірити порядок відшкодування витрат від надзвичайних подій. 3. Здійснити перерахунок суми витрат від надзвичайних подій та перевірити їх відповідність сумі, відображеній у Звіті про фінансові результати. 4. Перевірити повноту, правильність та своєчасність відображення в обліку доходів та витрат від надзвичайних подій | Арифметична, формальна, логічна, юридична, взаємна перевірки | |||

Рис. 2.2 Схема проведення аудиту формування прибутку

Похожие работы

... відповідно до Порядку визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей, затвердженого постановою Кабінету Міністрів України від 22.01.96 N 116. Організації аналітичного обліку надходження та використання коштів цільового фінансування. Кошти отримані у вигляді цільового фінансування рекомендується відображати відповідно до пунктів 16 - 19 П(С)БО 15. ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... ї інформації, дозволяє більше приділяти проведенню економічного і фінансового аналізу роботи підприємства та пошуку резервів щодо підвищення ефективності цієї роботи. 3 КОНТРОЛЬ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 3.1 Економічний аналіз результатів господарської діяльності Термін "Аналіз" буквально означає розкладання об'єкта, що вивчається на окремі частини (елементи), на внутрішні властиві цьому ...

... екоконтролінгу повинен стати екологічний аудит, як ефективний засіб регулювання відносин виробництва з навколишнім природним середовищем. РОЗДІЛ 2 ОЦІНКА СТАНУ ЕКОЛОГІЧНОГО ОБЛІКУ ТА ЕКОКОНТРОЛІНГУ НА СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВАХ МЕЛІТОПОЛЬСЬКОГО РАЙОНУ 2.1 Вплив рівня забруднення навколишнього середовища регіону на сільськогосподарське виробництво Навколишнє середовище є необхі ...

0 комментариев