Навигация

Аудит розподілу та перерозподілу прибутку підприємства

58683

знака

5

таблиц

5

изображений

2.2 Аудит розподілу та перерозподілу прибутку підприємства

Аналіз розподілу чистого прибутку. Порядок визначення суми чистого прибутку. Методика його факторного аналізу. Чистий прибуток є одним із найважливіших економічних показників, що характеризують кінцеві результати діяльності підприємства. Кількісно він становить різницю між сумою прибутку до оподаткування і сумою внесених у бюджет податків з прибутку, економічних санкцій та інших обов'язкових платежів підприємства, які покривають за рахунок прибутку (табл. 2.2).

Таблиця 2.2 Визначення суми чистого прибутку

| Показник | Сума, тис. грн. | Частка в прибутку до оподаткування, % | ||||

| 1.01.04 | 1.02.04 | +,- | 1.01.04 | 1.01.04 | +, - | |

| Прибуток звітного періоду до оподаткування Податки з прибутку | 15 752 3 952 | 17 050 4 400 | +1 298 +448 | 100,0 25,08 | 100,0 25,8 | +0,72 |

| В тому числі: податок на прибуток економічні санкції за платежами в бюджет | 3 552 400 | 3 845 555 | +293 +155 | 22,55 2,55 | 22,55 3,22 | +0,72 |

| Чистий прибуток звітного періоду (п. 1 - п. 2) | 11 800 | 12 650 | +850 | 74,91 | 74,19 | -0,72 |

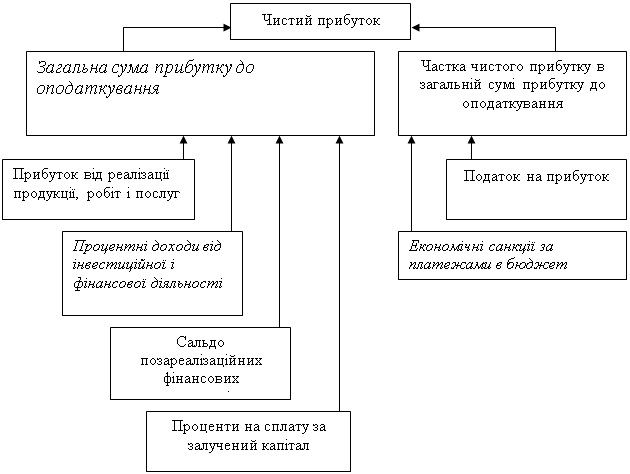

Дані табл. 2.2 показують, що сума чистого прибутку збільшилась у звітному періоді на 850 тис. грн., або на 7,2 %. Його величина залежить від факторів зміни прибутку до оподаткування і факторів, що визначають частку чистого прибутку в його загальній сумі, а саме від частки податків, економічних санкцій і т. ін. (рис. 2.2). Щоб визначити зміну суми чистого прибутку за рахунок факторів першої групи, необхідно зміну загальної суми прибутку за рахунок кожного фактора помножити на планову (базову) частку чистого прибутку в його загальній сумі:

∆ЧП = ∆Пхі * ЧЧП0 (2.1)

Зміну чистого прибутку за рахунок другої групи факторів, розраховують множенням приросту частки і-го фактора (податків, санкцій, відрахувань) у загальній сумі прибутку до оподаткування на її фактичну величину у звітному періоді:

∆ЧП = П1 * (- ∆Чхі) (2.2)

Рис. 2.2 Структурно-логічна модель факторного аналізу формування чистого прибутку

А в загальному погляді це буде виглядати інакше. Бо кожне підприємство спрямовує діяльність своїх бухгалтерів на зменшення суми нерозподіленого прибутку. Аудитори це розуміють і в свою чергу допомагають підприємствам скривати свої доходи. Бо аудитор знає де в активних рахунках балансу можна його заховати, або законним шляхом зменшити суму доходу, віднести його на валові розходи.

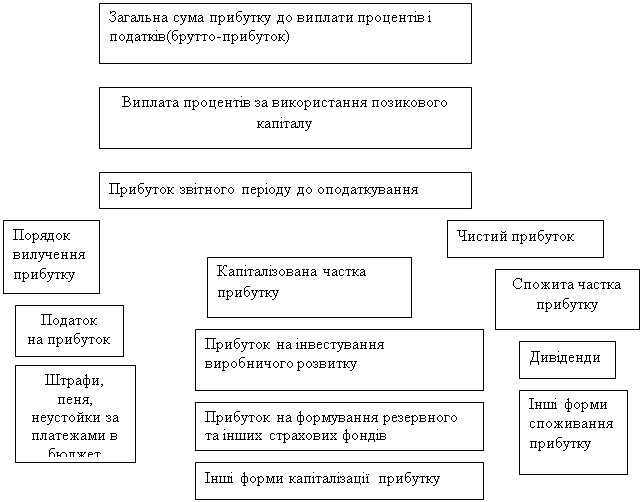

Ефективність функціонування підприємства залежить не лише від обсягу одержуваного прибутку, а й від характеру його розподілу. Порядок його розподілу показано на рис. 2.3.

Рис. 2.3. Загальна схема розподілу прибутку

Із нього видно, що одна частина прибутку у вигляді податків і зборів надходить до бюджету держави й використовується на потреби суспільства, а інша частина залишається в розпорядженні підприємства і використовується на виплату дивідендів акціонерам підприємства, на розширення виробництва, створення резервних фондів і т. ін.

Акціонери і працівники зацікавлені у збільшенні їхньої частки у використанні прибутку.

Проте якщо держава обкладає підприємства дуже високими податками, то це не стимулює розвитку виробництва, у зв'язку з чим скорочується обсяг випуску і реалізації продукції і зменшується надходження коштів до бюджету. Те саме може статися, якщо всю суму прибутку використати на виплату дивідендів акціонерам підприємства. У цьому разі в перспективі зменшиться виробництво продукції, оскільки не оновлюватимуться основні виробничі фонди, скоротиться власний виробничий капітал, що в кінцевому підсумку може стати причиною банкрутства підприємства. Якщо ж зменшується частка дивідендних виплат у використанні прибутку, то це, у свою чергу, призведе до зниження інвестиційної привабливості підприємства. Тому на кожному підприємстві має бути знайдено оптимальний варіант розподілу прибутку. Велику роль у цьому має відіграти аналіз господарської діяльності.

Для аналізу використовують закон про податки і збори, які вилучають у бюджет, інструктивні й методичні вказівки Міністерства фінансів України, Статут підприємства, а також дані фінансової звітності ф. № 2 "Звіт про фінансові результати", ф. № 3 "Звіт про рух грошових коштів", ф. № 5 "Примітки до річної фінансової звітності", дані статистичної звітності ф. № 1-ПП "Звіт про суми отриманих пільг з оподаткування в розрізі окремих видів податків і пільг з кожного виду податку", декларації про податок на прибуток підприємства, на доходи тощо.

Чистий прибуток використовують відповідно до статуту підприємства. За його рахунок інвестують виробничий розвиток, виплачують дивіденди акціонерам підприємства, створюють резервні і страхові фонди тощо. Розподіляючи чистий прибуток, необхідно домагатися оптимізації пропорцій між капіталізованою і споживаною сумами його з метою забезпечення:

а) необхідного обсягу інвестицій для виробничого розвитку;

б) необхідної норми дохідності на інвестований капітал власникам підприємства.

Фактори, що впливають на пропорції розподілу прибутку, поділяють на зовнішні і внутрішні.

До зовнішніх факторів належать:

- правові обмеження (ставки податків на прибуток, процентні відрахування в резервні фонди і т. ін.);

- система податкових пільг при реінвестуванні прибутку;

- ринкова норма прибутку на інвестований капітал, зростання якого супроводжується тенденцією підвищення частки капіталізованої частини прибутку, і навпаки, його зниження зумовлює збільшення частки споживаного прибутку;

- вартість зовнішніх джерел формування інвестиційних ресурсів (за високого їхнього рівня вигідніше використовувати прибуток, і навпаки).

- До внутрішніх факторів, що справляють вплив на пропорції в розподілі прибутку, належать такі:

- рівень рентабельності підприємства, за низького значення якого і відповідно невеликої суми прибутку, що розподіляється, більша частина її йде на створення обов'язкових фондів і резервів, на виплату дивідендів за привілейованими акціями і т. ін.;

- наявність у портфелі підприємства високодохідних інвестиційних проектів, здатних забезпечити акціонерам високі доходи в перспективі;

- необхідність прискореного завершення розпочатих інвестиційних проектів;

- рівень коефіцієнта фінансового левериджу (співвідношення позичкового і власного капіталу), який є одним із індикаторів фінансового ризику і факторів, що сприяють збільшенню власного капіталу при низькій ціні позичкових ресурсів. Залежно від співвідношення між дохідністю бізнесу і ціною позичкових ресурсів підприємство може регулювати його рівень, збільшуючи або зменшуючи частку капіталізованого прибутку;

- наявність альтернативних внутрішніх джерел інвестиційних ресурсів (амортизаційного фонду, виручки від реалізації основних засобів і фінансових активів тощо);

- поточна платоспроможність підприємства, за низького рівня якої підприємство має скорочувати споживану частину прибутку.

Похожие работы

... відповідно до Порядку визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей, затвердженого постановою Кабінету Міністрів України від 22.01.96 N 116. Організації аналітичного обліку надходження та використання коштів цільового фінансування. Кошти отримані у вигляді цільового фінансування рекомендується відображати відповідно до пунктів 16 - 19 П(С)БО 15. ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... ї інформації, дозволяє більше приділяти проведенню економічного і фінансового аналізу роботи підприємства та пошуку резервів щодо підвищення ефективності цієї роботи. 3 КОНТРОЛЬ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 3.1 Економічний аналіз результатів господарської діяльності Термін "Аналіз" буквально означає розкладання об'єкта, що вивчається на окремі частини (елементи), на внутрішні властиві цьому ...

... екоконтролінгу повинен стати екологічний аудит, як ефективний засіб регулювання відносин виробництва з навколишнім природним середовищем. РОЗДІЛ 2 ОЦІНКА СТАНУ ЕКОЛОГІЧНОГО ОБЛІКУ ТА ЕКОКОНТРОЛІНГУ НА СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВАХ МЕЛІТОПОЛЬСЬКОГО РАЙОНУ 2.1 Вплив рівня забруднення навколишнього середовища регіону на сільськогосподарське виробництво Навколишнє середовище є необхі ...

0 комментариев