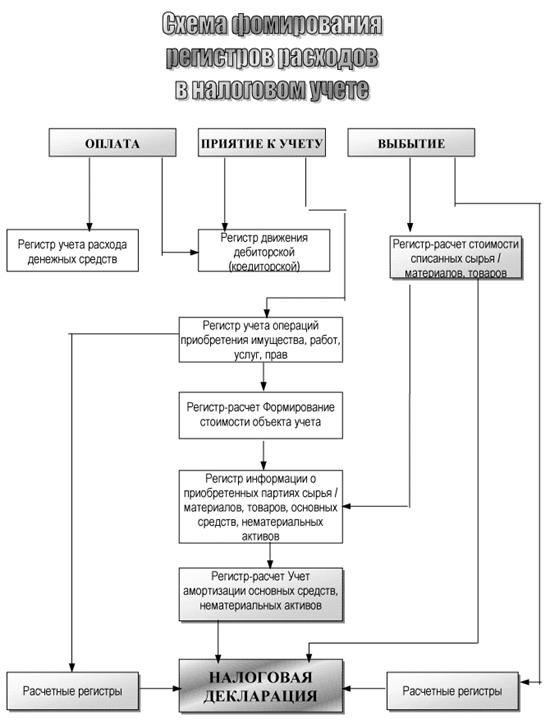

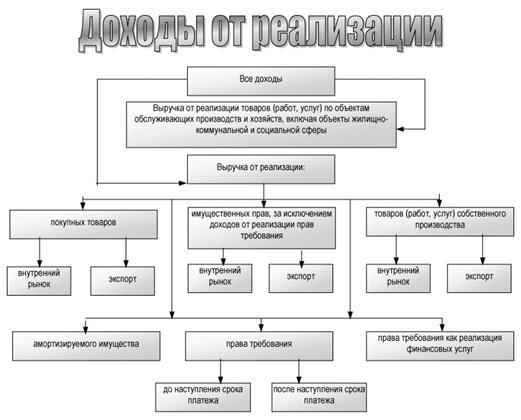

Навигация

Налоговый учет резервов предприятия

74380

знаков

7

таблиц

0

изображений

Содержание:

Введение…………………………………………………………………………...3

Глава 1. Экономическая сущность резервов предприятия……………………..5

1.1. Виды и значение резервов предприятия……………………………..5

1.2. Методология налогового учета резервов предприятия……………10

Глава 2. Организация и постановка на налоговый учет резервов

предприятия……………………………………………………………………...22

2.1. Налоговый учет резервов на ремонт основных средств…………..22

2.2. Налоговый учет резервов на гарантийный ремонт и гарантийное обслуживание……………………………………………………………………29

2.3. Налоговый учет резервов по сомнительным долгам………………33

2.4. Налоговый учет резервов на оплату отпусков и вознаграждений за выслугу лет………………………………………………………………………36

Глава 3. Оптимизация налогообложения при создании резервов……………39

Заключение………………………………………………………………………46

Список используемой литературы……………………………………………..48

Приложения

Введение

Основой рыночной экономики является предпринимательская деятельность юридических и физических лиц, осуществляемая ими самостоятельно за свой счет и на свой риск. Любая предпринимательская деятельность связана, как известно, с неожиданностями, степень которых зависит от способности экономического субъекта прогнозировать экономическую ситуацию, рассчитывать финансовую окупаемость проекта, выбирать партнеров для своей деятельности, быстро реагировать на изменения рынка и принимать эффективные управленческие решения. Однако заранее предугадать результат принятого решения практически невозможно, поэтому всегда существует риск, который по своей сущности является событием с отрицательными последствиями.

Как свидетельствует мировая практика, одним из способов зашиты от рисков является наличие системы резервов. Для обеспечения устойчивого развития и сопротивляемости внешним воздействиям, а также для своевременной нейтрализации и компенсации вероятных негативных последствий предназначены создаваемые в организации резервы. Формируемые и используемые в соответствии с законодательными, нормативными и учредительными документами, резервы предназначены, как мы считаем, прежде всего, для покрытия непредвиденных потребностей, расходов для подстраховки рисков, т. е. для будущих расходов. Резервы имеют совершенно разный экономический смысл. Но в любом случае основная цель резервов — повышение финансовой устойчивости организации, нивелирование и страхование рисков.

В период поступательного становления и развития рыночных отношений в российской экономике, интеграции отечественных предприятий в мировую систему хозяйствования возникает острая необходимость уменьшения неопределенности и рисков во взаимоотношениях с партнерами, инвесторами, контрагентами. Становится актуальной задача создания мобильной системы страхования от непредвиденных ситуации в деятельности хозяйствующих субъектов, от производственных и финансовых рисков, неплатежеспособности дебиторов. Реализация на практике действенной системы страхования (хеджирования) тесно связана с резервированием производственных и финансовых ресурсов, что в общеэкономическом смысле означает сохранение ресурсов про запас, в резерве, т.е. страхование от рисков непременно сопутствует активно участвующим в конкурентной среде коммерческим организациям.

В работе рассматривается порядок создания резервов, предусмотренных налоговым законодательством и их преимущества, позволяющие налогоплательщику планировать налоговые платежи в течение налогового периода.

В данной курсовой работе описываются различные виды резервов, методы их использования, создания и восстановления, наиболее оптимальные приемы их использования для получения коммерческой выгоды, т.е. прибыли.

Глава 1. Экономическая сущность резервов предприятия

1.1. Виды и значение резервов предприятия

Резерв - понятие, часто употребляемое в научных экономических изданиях и в практической деятельности хозяйствующих субъектов. Этот термин несет значительную смысловую нагрузку. Каждый автор научной работы и статьи, а также разработчик практических рекомендаций пытается раскрыть смысл слова «резервы» в соответствии со специфической своей отрасли знаний, в процессе реализации прикладных задач рыночной системы хозяйствования. В настоящее время пока еще остаются дискуссионными многие положения определения резервов. В первую очередь само понятие резервов трактуется по-разному. Существование различий в понятиях резервов во многих случаях приводит к заблуждению в оценке их экономического смысла, так как резервы рассматриваются с различных точек зрения, с разных позиций: с позиции государства; региона; отдельной отрасли; организации. Понятие резервов, таким образом, раскрывается с разных сторон, ибо каждый автор вкладывает свой смысл в него, исходя из специфики предмета и объекта исследования, т. е. говорит о своем, а не об общем понимании смысла этого слова.

Слово «резерв» происходит от французского «reserve», что в переводе на русский язык означает «запас», или от латинского «reservo» — «сберегаю, сохраняю». Так, в Большой Советской энциклопедии: резерв — это запас чего-либо на случай надобности; источник, откуда черпаются необходимые новые ресурсы.

Большой бухгалтерский словарь дает наиболее емкое определение резерва, указывая, что это запас чего-либо на случай надобности; ...обособленная часть активов, которая концентрируется в резервных «(страховых) фондах — как централизованных, так и децентрализованных - и предназначается для покрытия непредвиденных потребностей, расходов для подстраховки рисков».

Следует отметить, что понятие «резервы», применяемое в экономической специальной литературе и практике, обычно используется в двояком смысле. Во-первых, резервами считаются запасы ресурсов, которые необходимы для бесперебойной работы организации. Они создаются целенаправленно на случай дополнительной потребности в них. Резервы могут быть выражены и в конкретных материально-вещественных элементах процесса производства, принимая форму резервных (страховых) запасов сырья, материалов, топлива и полуфабрикатов, резервного неустановленного оборудования, свободных производственных площадей и мощностей. Эти резервы вовлекаются в производство при нарушении графиков поставок средств и предметов труда, изменении ассортимента выпускаемой продукции, сверхнормативном расходе сырья, материалов и топлива. В масштабах единого народнохозяйственного комплекса создаются общегосударственные резервы средств производства и ведется подготовка трудовых резервов, т. е. молодых рабочих и дипломированных специалистов, научных кадров. В соответствии со ст. 1 Федерального закона от 29 декабря 1994 г. № 79-ФЗ (с последующими изменениями и дополнениями) «О государственном материальном резерве» в состав государственного резерва входят запасы материальных ценностей для мобилизационных нужд Российской Федерации (мобилизационный резерв), запасы стратегических материалов и товаров, запасы материальных ценностей для обеспечения неотложных работ при ликвидации последствий чрезвычайных ситуаций. В процессе анализа хозяйственной деятельности организаций резервы исследуются с точки зрения соответствия их размеров реальной потребности. Это имеет важное значение для расчета обоснованных норм резервных запасов, их ограничения размерами, действительно необходимыми для обеспечения непрерывности производства.

Во-вторых, в широком смысле этого слова резервами считаются неиспользованные возможности повышения эффективности производства. Выявление резервов в таком понимании и определение реальных путей и сроков их мобилизации является одной из главных задач экономического анализа деятельности всех хозяйственных звеньев. Такого понятия «резервы» придерживаются многие авторы. Из этого следует, что резервы как запасы и как возможности повышения эффективности производства — разные понятия. Характеристику резервов давали и многие экономисты-бухгалтеры, касаясь разных аспектов этой проблемы и вкладывая в понятие «резерв» иной смысл, а именно — особый объект учета. Приведем ряд их определений. Так, Я. В. Соколов считает, что «резервы есть накопления для покрытия ожидаемых и строго определенных расходов предприятия» [8; с. 288]; Ю. А. Бабаев полагает, что «резервы создаются для уточнения оценки отдельных статей бухгалтерского учета и покрытия предстоящих расходов и платежей» [11; с.141]. И. Бетге утверждает, что «резервы — это пассивные статьи для отражения определенных обязанностей организации, которые точно не установлены по величине или содержанию на отчетную дату, а лежащие в их основе расходы должны (или могут) быть отнесены к периоду возникновения этих обязанностей» [4; с. 288].

Таким образом, резерв представляет собой скрытый, неявный расход. Но именно расход, потому что резервные средства нельзя использовать на другие цели, а скрытый — по той причине, что денежные средства при этом не расходуются немедленно, а временно остаются в распоряжении организации и используются только в экстремальных случаях (при форс-мажорных обстоятельствах) для ее самофинансирования и пополнения кассовой наличности (в этом различие между затратами и расходами). Однако резерв используется также для покрытия реальных и отраженных в бухгалтерском учете затрат, которые тем не менее можно назвать неявными, потому что они связаны не столько с возникновением прямых издержек, сколько с сокращением актива организации. Все виды резервов должны строго регламентироваться (порядок образования и использования на предусмотренные цели).

Следовательно, из вышесказанного можно сделать общий вывод, что резервы предприятия представляют собой расходы предприятия, равные величине отчислений в связи с образованием в соответствии с правилами бухгалтерского учета резервов.

Среди всей совокупности видов резервов особое место занимают финансовые резервы - как объект бухгалтерского и налогового учета, в числе которых выделяют (классификацию см. Приложение 1):

- уставные резервы;

- резервы предстоящих расходов;

- оценочные резервы.

Подробно в данной курсовой работе будут затронуты резервы предстоящих расходов.

Вкратце, перечислим те резервы, которые в соответствии с законодательством РФ могут быть созданы на предприятии.

В бухгалтерском учете в целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода организация может создавать резервы на:

- предстоящую оплату отпускников работникам;

- выплату ежегодного вознаграждения за выслугу лет;

- выплату вознаграждений по итогам работы за год; ремонт основных средств;

- производственные затраты по подготовительным работам в связи с сезонным характером производства;

- предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий;

- предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договора проката;

- гарантийный ремонт и гарантийное обслуживание;

- покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством РФ, нормативно правовыми актами Министерства Финансов Российской Федерации.

При отсутствии указанных резервов расходы, перечисленные выше, относятся на издержки производства и обращения по мере их фактического осуществления.

Налоговым Кодексом же установлен закрытый перечень резервов, которые может создать налогоплательщик:

- резерв по гарантийному ремонту и гарантийному обслуживанию (статья 267 НК РФ);

- резерв банка на возможные потери по ссудам (статья 292 НК РФ);

- резервы, формируемые страховыми организациями (страховщиками) (статья 294 НК РФ);

- резервы под обесценение ценных бумаг у профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность (статья 300 НК

РФ);

- резерв на ремонт основных средств (статья 324 НК РФ);

- резерв предстоящих расходов на оплату отпусков, на выплату ежегодного вознаграждения за выслугу лет (статья 324.1 НК РФ).

Как в налоговом, так и в бухгалтерском учете предусмотрена возможность создания резерва по сомнительным долгам. В данной курсовой работе я постараюсь подробно рассказать про формирование наиболее распространенных резервов: по сомнительным долгам, на ремонт основных средств, на гарантийный ремонт и гарантийное обслуживание и на выплаты в пользу работников, то есть на оплату отпусков и вознаграждений за выслугу лет.

Похожие работы

... // Консультант. – 2004. - №11. - С. 17. 3. Перов А.В. Налоги и налогообложение: Учебное пособие / А.В. Перов, А.В. Толкушкин. - М.: Юрайт, - 2005. - 555 с. 4. Пирогова Г.В. Организация налогового учета на предприятии / Г.В. Пирогова // Налоговый вестник. – 2005. - №10. – С. 12. 5. Попова Л.В. Альтернативные варианты организации налогового учета и их анализ / Л.В. Попова, М.В. Васильева, ...

... РФ и местные бюджеты, необходимо определить сроки представления данных расчетов налоговым органам по месту нахождения филиала (представительства), а также головному подразделению для ведения налогового учета в целом по предприятию. Естественно, необходимо также предусмотреть правила утверждения самой учетной политики в целях налогообложения (кто утверждает, сроки принятия учетной политики на ...

... нет выбора, и срок службы в налоговом учете все равно будет равен 7 годам. Поэтому возникнет ситуация, когда у предприятия амортизационные отчисления по бухгалтерскому учету превышают величину амортизации по налоговому учету. А теперь представим промышленное предприятие – дитя социализма, пытающееся удержаться на плаву в новых экономических условиях. Износ машин и оборудования – не 50 и даже не ...

... виды налогов, уплачиваемых ООО «Сиблесиндустрия». 2.3 Совершенствование налогообложения в ООО «Сиблесиндустрия» В качестве способов совершенствования налогообложения в ООО «Сиблесиндустрия», мы предлагаем ввести на предприятии налоговое планирование. Таким образом, мы предлагаем организовать в ООО «Сиблесиндустрия» систему планирования налогов и предложить использовать несколько схем по ...

0 комментариев