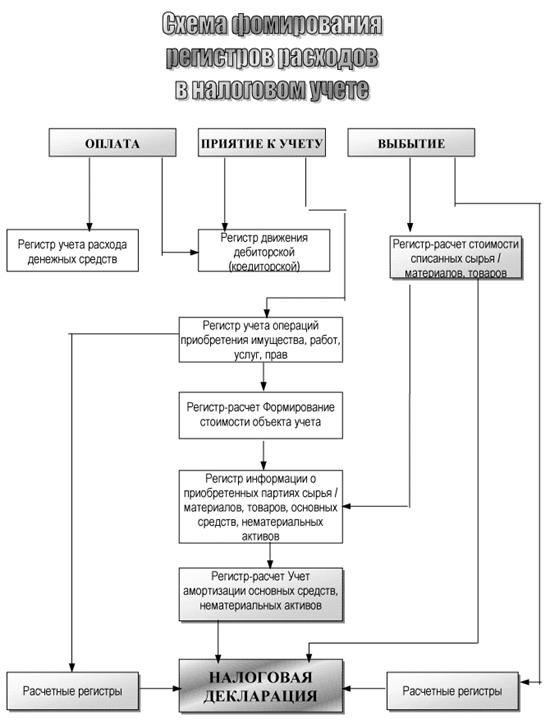

Навигация

Налоговый учет резервов на гарантийный ремонт и гарантийное обслуживание

74380

знаков

7

таблиц

0

изображений

2.2. Налоговый учет резервов на гарантийный ремонт и гарантийное обслуживание

Вернемся к тому, как было уже сказано: «Сумму и срок, на который создается резерв, организация определяет самостоятельно. Эти показатели должны быть указаны в учетной политике для целей налогообложения. Однако статья 267 НК РФ установила предельный размер отчислений в этот резерв».

Организации, которые реализуют товары с условием их гарантийного ремонта и обслуживания свыше трех лет, предельный размер отчислений в этот резерв определяют по формуле 1 «Расчет предельного размера отчислений в резерв (при реализации товаров с условием их гарантийного ремонта и обслуживания свыше трех лет)»:

Формула 1

| Предельный размер отчислений | = | Сумма выручки от реализации товаров с условием их гарантийного ремонта и обслуживания за отчетный (налоговый) период | × | Сумма фактических расходов на гарантийный ремонт и обслуживание за предыдущие три года | : | Выручка от реализации товаров с условием их гарантийного ремонта и обслуживания за предыдущие три года |

Пример 1: Организация продает термостаты в течение четырех лет. По договорам поставки она обязуется производить их гарантийный ремонт. Учетной политикой организации для целей налогообложения предусмотрено создание резерва на гарантийный ремонт и обслуживание. Расходы организации на гарантийный ремонт за 2001-2003 годы составили 500 000 руб., а выручка от реализации за тот же период - 20 000 000 руб. (без учета НДС). Коэффициент резервных отчислений на 2004 год равен:

(500 000 руб. / 20 000 000 руб.) × 100 % = 2,5 %

Стоимость одного термостата - 3000 руб. (без учета НДС). То есть, продав один термостат, организация может отчислить в резерв:

3000 руб. × 2,5 % = 75 рублей.

Приведенный расчет необходимо отразить в учетной политике для целей налогообложения на 2004 год. Сумма отчислений отражается по строке 02 листа 02 декларации по налогу на прибыль, а также по строке 100 приложения № 2 к данному листу за соответствующий период.

Если организация реализует товары с условием гарантийного ремонта и обслуживания менее трех лет, предельный размер отчислений определяется по формуле 2 «Расчет предельного размера отчислений в резерв (при реализации товаров с условием их гарантийного ремонта и обслуживания менее трех лет)»:

Формула 2

| Предельный размер отчислений | = | Сумма выручки от реализации товаров с условием их гарантийного ремонта и обслуживания за отчетный (налоговый) период | × | Сумма фактических расходов на гарантийный ремонт и обслуживание за фактический период реализации | : | Выручка от реализации товаров (работ) с условием их гарантийного ремонта и обслуживания за фактический период реализации |

Пример 2: Организация реализует холодильники в течение двух лет. По договорам купли-продажи она обязуется производить гарантийный ремонт холодильников. Учетной политикой организации для целей налогообложения предусмотрено создание резерва на гарантийный ремонт и обслуживание. Расходы организации на гарантийный ремонт за 2002-2003 годы составили 100 000 руб., а выручка от реализации за тот же период - 6 000 000 руб. (без учета НДС и налога с продаж). Предельный размер отчислений при реализации одного холодильника равен:

(100 000 руб. / 6 000 000 руб.) × 100 % = 1,67 %.

Стоимость одного холодильника - 3000 руб. (без учета НДС). Таким образом, продав один холодильник, организация может отчислить в резерв: 3000 руб. × 1,67 % = 50,1 руб.

Организации, ранее не продававшие товары с условием гарантийного ремонта и обслуживания, максимальный размер отчислений в резерв определяют исходя из ожидаемых расходов на эти цели. Это разрешено пунктом 4 статьи 267 НК РФ. Под ожидаемыми расходами понимаются расходы, предусмотренные в плане на выполнение гарантийных обязательств с учетом срока гарантии. По истечении года организация должна скорректировать размер созданного резерва. При этом следует исходить из доли фактически осуществленных расходов по гарантийному ремонту и обслуживанию в объеме выручки от реализации указанных товаров за истекший период. Чтобы документально подтвердить предполагаемые затраты, необходимо утвердить план на выполнение гарантийных обязательств. Пример 3: Организация с 2004 года занимается продажей дорожных катков. По договорам поставки она обязуется производить их гарантийный ремонт и обслуживание. Учетной политикой организации для целей налогообложения предусмотрено создание резерва на гарантийный ремонт и обслуживание. План на выполнение гарантийных обязательств предусматривает расходы на ремонт и обслуживание одного проданного катка в размере 2000 руб. в год. В 2004 году было продано 300 катков. Стоимость одного катка - 150 000 руб. (без учета НДС). Выручка от реализации составила:

150 000 руб. × 300 ед. = 45 000 000 руб.,

а отчисления в резерв:

2000 руб. × 300 ед. = 600 000 руб.

Допустим, по итогам года фактические затраты на гарантийный ремонт и обслуживание составили 450 000 руб. Их доля в выручке от реализации составит:

(450 000 руб. / 45 000 000 руб.) × 100 % = 1 %.

Скорректированная сумма резерва равняется:

45 000 000 руб. × 1 % = 450 000 руб.

Создание резерва на следующий год не предусмотрено. Поэтому разница между скорректированным и плановым размером резерва:

600 000 – 450 000 = 150 000 руб.

включается во внереализационные доходы (п. 7 ст. 250 НК РФ).

Результаты корректировки отражены записью в регистре-расчете резерва расходов на гарантийный ремонт, примерная форма которого приведена в Приложении 2.

Похожие работы

... // Консультант. – 2004. - №11. - С. 17. 3. Перов А.В. Налоги и налогообложение: Учебное пособие / А.В. Перов, А.В. Толкушкин. - М.: Юрайт, - 2005. - 555 с. 4. Пирогова Г.В. Организация налогового учета на предприятии / Г.В. Пирогова // Налоговый вестник. – 2005. - №10. – С. 12. 5. Попова Л.В. Альтернативные варианты организации налогового учета и их анализ / Л.В. Попова, М.В. Васильева, ...

... РФ и местные бюджеты, необходимо определить сроки представления данных расчетов налоговым органам по месту нахождения филиала (представительства), а также головному подразделению для ведения налогового учета в целом по предприятию. Естественно, необходимо также предусмотреть правила утверждения самой учетной политики в целях налогообложения (кто утверждает, сроки принятия учетной политики на ...

... нет выбора, и срок службы в налоговом учете все равно будет равен 7 годам. Поэтому возникнет ситуация, когда у предприятия амортизационные отчисления по бухгалтерскому учету превышают величину амортизации по налоговому учету. А теперь представим промышленное предприятие – дитя социализма, пытающееся удержаться на плаву в новых экономических условиях. Износ машин и оборудования – не 50 и даже не ...

... виды налогов, уплачиваемых ООО «Сиблесиндустрия». 2.3 Совершенствование налогообложения в ООО «Сиблесиндустрия» В качестве способов совершенствования налогообложения в ООО «Сиблесиндустрия», мы предлагаем ввести на предприятии налоговое планирование. Таким образом, мы предлагаем организовать в ООО «Сиблесиндустрия» систему планирования налогов и предложить использовать несколько схем по ...

0 комментариев