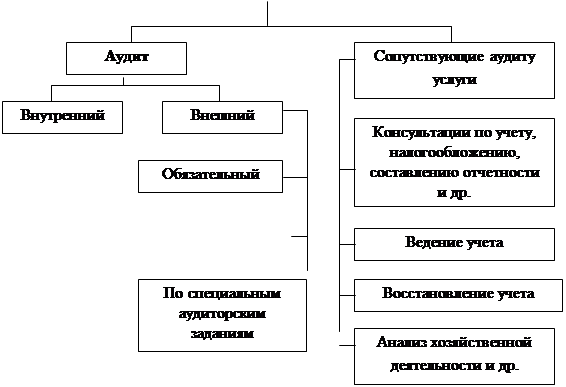

Навигация

2. НЕЗАВИСИМОСТЬ АУДИТА

Независимость аудитора заключается в обязательности отсутствия у него при формировании его мнения финансовой, имущественной, родственной или какой-либо иной заинтересованности в делах проверяемого экономического субъекта, превышающей отношения по договору на осуществление аудиторских услуг, а также какой-либо зависимости от третьих лиц. Требования к аудитору в части обеспечения независимости и критерии того, что аудитор не является зависимым, регламентируются нормативными документами по аудиторской деятельности, а также этическими кодексами аудиторов. Независимость аудитора должна обеспечиваться как по формальным признакам, так и с точки зрения фактических обстоятельств.

Независимость является основополагающим этическим требованием, предъявляемым к профессии аудитора. Это не значит, что другие требования (объективность, профессиональная честность и др.) менее важны. Основной вопрос, возникающий при подписании аудитором своего заключения – это вопрос его объективности и профессиональной честности. Но основным условием объективности аудитора все же является его независимость, которую он может и должен подтвердить.

Основным критерием эффективности аудита служит соблюдение принципов функционирования его системы. Если эти принципы в организации не соблюдаются, система аудита будет либо недейственной, либо действенной, но нерезультативной. В любом случае она не будет эффективной. Если в организации все принципы соблюдены, система аудита может считаться эффективной при обязательном условии превышения значения показателя ее результативности над ее стоимостью.

Рассмотрим, как реализуется в нормах Закона такой важнейший принцип аудиторской деятельности, как независимость.

Независимость аудитора должна обеспечиваться как по формальным признакам, так и с точки зрения фактических обстоятельств. Реализация принципа независимости предполагает достижение аудиторской организацией полной самостоятельности при планировании, проведении и оформлении результатов аудиторской проверки.

Гарантии реализации данного принципа заложены в Федеральном Законе от 30 декабря 2008 г. N 307-ФЗ «Об аудиторской деятельности». (Закон 2001 г. прекратил свое действие за исключением некоторых статей. Принятие нового Закона было обусловлено современным состоянием экономических отношений, в том числе рынка аудиторских услуг).

Статья 12 «Независимость аудиторов, аудиторских организаций и индивидуальных аудиторов» Закона 2008 года, вступившего в силу с января 2009 года, сообщает, что аудит не может осуществляться:

1) аудиторами, являющимися учредителями (участниками) аудируемых лиц, их руководителями, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности;

2) аудиторами, состоящими с учредителями (участниками) аудируемых лиц, их должностными лицами, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности, в близком родстве (родители, супруги, братья, сестры, дети, а также братья, сестры, родители и дети супругов);

3) аудиторскими организациями, руководители и иные должностные лица которых являются учредителями (участниками) аудируемых лиц, их должностными лицами, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности;

4) аудиторскими организациями, руководители и иные должностные лица которых состоят в близком родстве (родители, супруги, братья, сестры, дети, а также братья, сестры, родители и дети супругов) с учредителями (участниками) аудируемых лиц, их должностными лицами, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности;

5) аудиторскими организациями в отношении аудируемых лиц, являющихся их учредителями (участниками), в отношении аудируемых лиц, для которых эти аудиторские организации являются учредителями (участниками), в отношении дочерних организаций, филиалов и представительств указанных аудируемых лиц, а также в отношении организаций, имеющих общих с этой аудиторской организацией учредителей (участников);

6) аудиторскими организациями и индивидуальными аудиторами, оказывавшими в течение трех лет, непосредственно предшествовавших проведению аудиторской проверки, услуги по восстановлению и ведению бухгалтерского учета, а также по составлению финансовой (бухгалтерской) отчетности физическим и юридическим лицам, - в отношении этих лиц.

Независимость помогает аудиторам исполнять аудит (совершать проверку) беспристрастно и выражать объективные суждения. Каждый аудитор должен быть независим в своих суждениях как от своих коллег, включая главного аудитора, так и других работников организации, включая управленческий персонал. Также следует отметить, что аудиторы не должны получать от работников или клиентов (партнеров по бизнесу) организации что-либо ценное (подарки, премии и т.п.), которое может ослабить или предполагает со временем ослабление их независимости.

Похожие работы

... это несоответствие, в нормативе заложены основные принципы, формирующие аудит как определенную систему знаний. В соответствии с российским Правилом (стандартом) аудиторской деятельности «Цели и основные принципы, связанные с аудитом бухгалтерской отчетности» аудиторские организации обязаны соблюдать профессиональные этические принципы аудита и использовать их в качестве основы при принятии любых ...

... 21. Какой основной документ регулирует аудиторскую деятельность в РФ: Федеральный закон «О бухгалтерском учете» Федеральный закон «Об аудиторской деятельности», Федеральный стандарт «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности» 22. Какой государственный орган регулирует аудиторскую деятельность в РФ: Президент РФ, Правительство РФ, Министерство Финансов РФ 23. ...

... но предстоит еще большая работа по подготовке, аттестации и лицензированию кадров аудиторов, по нормативной регламентации их деятельности. Большой опыт в этом отношении накоплен в странах с развитой рыночной экономикой, в системе международного регулирования аудиторской деятельности. БИБЛИОГРАФИЧЕСКИЙ СПИСОК Законодательство 1. Федеральный закон от 07.08.2001 № 119-ФЗ (ред. от 03.11.2006) «Об ...

... органу предприятия, а внешним учредителям. Правило (стандарт) аудиторской деятельности в РФ определяет внутренний аудит как организованная экономическим субъектом, действующая в интересах его руководства и (или) собственников, регламентированная внутренними документами система контроля за соблюдением установленного порядка ведения бухгалтерского учета и надежностью функционирования системы ...

0 комментариев