ЗМІСТ

ВСТУП

РОЗДІЛ I. ОСОБЛИВОСТІ ГОСПОДАРСЬКО – ФІНАНСОВОЇ ДІЯЛЬНОСТІ ТЗОВ «КОМПАНІЯ ТЕХНОПОЛ»

РОЗДІЛ II. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ РУХУ ВИРОБНИЧИХ ЗАПАСІВ

РОЗДІЛ III. СИНТЕТИЧНИЙ ТА АНАЛІТИЧНИЙ ОБЛІК ВИРОБНИЧИХ ЗАПАСІВ

РОЗДІЛ IV. ШЛЯХИ УДОСКОНАЛЕННЯ СИСТЕМИ БУХГАЛТЕРСЬКОГО ОБЛІКУ НА ТЗОВ «КОМПАНІЯ ТЕХНОПОЛ»

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Для здійснення виробничо-господарської діяльності підприємства використовують виробничі запаси, які є важливою і значною частиною оборотних активів підприємства.

Виробничі запаси займають особливе місце не лише у складі майна підприємства, а й у структурі витрат, оскільки вони є основною складовою формування собівартості готової продукції. Враховуючи це, виробничі підприємства особливу увагу приділяють саме обліку і аналізу виробничих запасів.

Для забезпеченості підприємства виробничими запасами та ефективності їх використання необхідно вживати комплекс заходів щодо виявлення, кількісного вимірювання та аналізу результатів. Це можливе при здійсненні систематичного обліку виробничих запасів, що зумовило актуальність теми проведеного дослідження. Основним джерелом інформації є дані бухгалтерського обліку та фінансової звітності.

Метою бакалаврської роботи є вивчення методичних аспектів обліку виробничих запасів. Для досягнення вказаної мети були поставленні і вирішені наступні завдання: досліджено економічну сутність виробничих запасів; вивчено методику аналізу забезпеченості та ефективності використання виробничих запасів; здійснено аналіз особливостей ведення обліку виробничих запасів.

Предметом дослідження є методика обліку виробничих запасів підприємства.

Як об’єкт дослідження обрано ТзОВ „Компанія Технопол”, яке займається виробництвом кабелю.

Теоретичною і методологічною основою дослідження є нормативні документи, які регулюють питання обліку виробничих запасів, а також підручники, навчально-методичні посібники, наукові статті.

Курсовий проект складається з вступу, 4-ох розділів, висновку, списку використаної літератури та додатків.

РОЗДІЛ I. ОСОБЛИВОСТІ ГОСПОДАРСЬКО – ФІНАНСОВОЇ ДІЯЛЬНОСТІ ТЗОВ «КОМПАНІЯ ТЕХНОПОЛ»

В Україні склалися сприятливі умови для розвитку ринку виробів з металу. Найбільш затребуваною металевою продукцією сьогодні є кабель, труби і дріт. Попит на кабель пояснюється розвитком електроніки і тотальною зношеністю всіх електромагістралей.

Кабель мав попит у всі часи. Основними споживачами вважаються енергетики, зв'язківці і машинобудівники. В останні декілька років були прокладені сотні кілометрів оптоволоконного зв'язку. І це тільки початок, адже енергетики ще повністю не поміняли старі магістралі…

Втім, на них виробники кабелю не дуже орієнтуються у зв'язку з традиційною неплатоспроможністю енергетиків. Тому виробники кабельної продукції більше сподіваються на приватизовані підприємства і будівельно-монтажні організації, які оновлюють і прокладають мережі як у себе, так і в квартирах клієнтів.

Важливою подією для вітчизняних виробників стало введення для імпортерів мита на рівні 20 % майже на всі види кабельно-провідникової продукції. В результаті частка імпорту на українському ринку зараз не перевищує 25 %, а завозиться переважно та продукція, яка в Україні не випускається, або її виробництво тільки налагоджується. До такої продукції фахівці відносять кабелі з ізоляцією із зшитого поліетилену, кабелі для комп'ютерних мереж, кабельного телебачення, гнучкі кабелі в гумовій ізоляції.

Якщо не рахувати дрібних підприємств, то всього в Україні ринок кабелю поділений між вісьмома заводами і 14 підприємствами середньої величини. Сьогодні чимало заводів-виробників, які швидко нарощують обсяги виробництва, причому, в першу чергу, за рахунок створення нових високотехнологічних виробництв.

Спеціалізація кабельних заводів, безумовно, дещо відрізняється. Проте зараз, заради зниження собівартості продукції, вони нарощують обсяги виробництва, активно відходять від давальницької схеми роботи.

Товариство з обмеженою відповідальністю «Компанія Технопол» відноситься до підприємств, зайнятих виробництвом. Воно функціонує у сфері промислового виробництва та відноситься до суб’єктів малого підприємництва. Все це сприяє виникненню певних особливостей у господарсько-фінансовій діяльності даного підприємства.

Основним товаром, який виробляє ТзОВ «Компанія Технопол», є кабель та кабельно-провідникова продукція.

Товариство самостійно планує свою діяльність і визначає перспективи розвитку, виходячи з попиту на вироблювану продукцію, послуги, підвищення доходів.

Основу планів становлять замовлення та договори, укладені із споживачами (покупцями) продукції, робіт, послуг і постачальниками матеріально-технічної продукції. Відносини ТзОВ «Компанія Технопол» з іншими підприємствами, організаціями та громадянами в усіх сферах господарської діяльності здійснюється на основі договорів.

Підприємство самостійно здійснює матеріально-технічне забезпечення власного виробництва і капітального будівництва через систему прямих угод (контрактів), реалізує свою продукцію та майно за цінами і тарифами, що встановлюються самостійно, або на договірній основі, а у випадках, передбачених законодавчими актами України,- за державними (регульованими) цінами. В розрахунках із зарубіжними партнерами застосовуються контрактні ціни, що формуються відповідно до умов і цін світового ринку.

Щодо фінансової діяльності підприємства, то порядок використання доходу (прибутку), що залишається після сплати податків та інших платежів у бюджет, визначають Збори Учасників. ТзОВ «Компанія Технопол» сплачує платежі в бюджет згідно чинного законодавства України (є платником ПДВ та єдиного податку 6%, сплачує платежі до фондів соціального страхування).

Особливе місце у діяльності підприємства займають виробничі запаси.

Запаси — це матеріальні ресурси (засоби виробництва, предмети споживання, інші цінності), необхідні для забезпечення розширеного відтворення, обслуговування сфери нематеріального виробництва та задоволення потреб населення, які зберігаються на складах або в інших місцях з метою їх наступного використання.

Основними завданнями обліку виробничих запасів є:

1) правильне та своєчасне документальне оформлення всіх операцій з руху матеріальних цінностей;

2) виявлення та відображення витрат, пов'язаних з їхньою заготівлею;

3) контроль за надходженням, заготівлею матеріальних цінностей, їх зберіганням;

4) одержання точних відомостей про залишки запасів, що знаходяться на складах і в коморах;

5) правильне та своєчасне виявлення запасів, які не використовуються на підприємстві та підлягають реалізації.

Забезпечення зберігання запасів здійснюють такими методами:

а) через систему матеріальної відповідальності — укладанням договорів із працівниками, які мають доступ до оформлення документів про рух матеріальних цінностей;

б) документальне оформлення всіх операцій руху матеріальних цінностей (прийняття, відпуск, списання);

в) затвердження окремим наказом посадового списку осіб, що мають право підписувати документи з прийняття, відпуску та списання матеріальних цінностей;

г) налагодження складського господарства;

ґ) проведення інвентаризації (вибіркової та суцільної).

Облік виробничих запасів як основи виробництва продукції даного підприємства має певні особливості. Відповідно до облікової політики підприємства (див. додаток А) визнання та первісну оцінку запасів (матеріалів, сировини, палива, комплектуючих виробів, товарів) потрібно здійснювати залежно від шляхів надходження запасів на підприємство: придбані за плату, виготовлені власними силами, внесені до статутного капіталу, одержані безоплатно, придбані у результаті обміну на подібні та неподібні запаси згідно з П(С)БО 9 «Запаси»[2].

Обліковою одиницею бухгалтерського обліку запасів на ТзОВ «Компанія Технопол» слід вважати найменування запасів. Такими, наприклад, є дріт мідний, пластикат, розчинник і т.п.

Оцінку запасів при вибутті підприємство здійснює за методом середньозваженої собівартості. Товариству цей метод найбільш підходить, адже для виробництва кабелю потрібна велика кількість запасів, що їх постачають різні підприємства. А отже і ціна не є стабільною. Тому найраціональнішим буде визначити середню ціну, за якою потім списується собівартість запасів.

Ще одним пунктом у обліковій політиці є те, що при складанні балансу потрібно здійснювати оцінку запасів та відображати у бухгалтерському обліку та звітності за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації.

У фінансовій звітності можна отримати таку інформацію про виробничі запаси:

а) облікові помітки, прийняті підприємством для оцінки запасів, включаючи використані формули собівартості;

б) загальну балансову вартістю запасів та балансову вартість окремих груп запасів згідно з їх класифікацією підприємством;

в) балансову вартість запасів, відображених за справедливою вартістю за вирахуванням витрат на збут;

г) суму запасів, визнаних упродовж звітного періоду;

ґ) суму списання запасів до чистої вартості реалізації;

д) раніше списаної вартості запасів у результаті збільшення їх чистої вартості реалізації;

е) обставини або подій, що призвели до сторнування раніше списаної вартості запасів;

є) балансову вартість запасів, переданих у заставу для забезпечення зобов’язань.

Оскільки виробництво кабелю є для ТзОВ «Компанія Технопол» основою діяльності, то запасам слід приділяти особливу увагу. Це сприятиме налагодженню виробництва і безперебійній роботі підприємства.

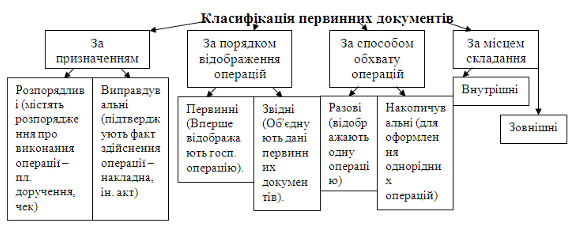

РОЗДІЛ II. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ РУХУ ВИРОБНИЧИХ ЗАПАСІВ

Усі операції з руху виробничих запасів оформляються первинними документами.

Форми цих документів затверджені наказом Міністерства статистики України від 21.06.1996 р. № 493. До них належать:

1) М-1 «Журнал обліку вантажів, що надійшли»;

2) М-2а «Акт списання бланків довіреностей»;

3) М-4 «Прибутковий ордер»;

4) М-7 «Акт про приймання матеріалів»;

5) М-8 «Лімітно-забірна картка»;

6) М-9 «Лімітно-забірна картка»;

7) М-10 «Акт-вимога на заміну (додатковий відпуск) матеріалів»;

8) М-11 «Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів»;

9) М-12 «Картка складського обліку матеріалів»;

10) М-13 «Реєстр приймання-здавання документів»;

11) М-14 «Відомість обліку залишків матеріалів на складі»;

12) М-15 «Акт про приймання устаткування»;

13) М-15а «Акт приймання-передачі устаткування до монтажу»;

14) М-16 «Матеріальний ярлик»;

15) М-19 «Матеріальний звіт»;

16) М-21 «Інвентаризаційний опис»;

17) М-23 «Акт про витрату давальницьких матеріалів»;

18) М-28 «Лімітно-забірна картка».

Для правильної організації обліку матеріалів на підприємствах потрібні складські приміщення з відповідним обладнанням, пристосуваннями (стелажами, полицями, ящиками), вимірювальними приладами (міри, ваги). Матеріали в складах мають розміщуватись за секціями, а в середині їх – за окремими групами (на полицях, у штабелях, стелажах, засіках тощо), аби можна було швидко їх прийняти, видати й перевірити наявність матеріалів.

Облік виробничих запасів здійснюється за такими напрямками: кількісний і вартісний облік; облік заготівлі і придбання матеріалів та розрахунків з постачальниками; наявності і руху матеріалів на складах; використання матеріалів у процесі виробництва; реалізації матеріальних цінностей і розрахунків з покупцями.

Виробничі запаси, які надходять на підприємство, оприбутковуються матеріально відповідальними особами (завідувачами складами, комірниками та іншими особами).

У ТзОВ «Компанія Технопол» матеріально відповідальною особою є рядовий працівник, оскільки посади комірника і завскладу відсутні через невеликий штат працівників (дане підприємство рахується малим). Відповідно до договору про повну індивідуальну матеріальну відповідальність (див. додаток Б) цей працівник зобов’язаний вести облік, складати і надавати у встановленому порядку товарно-грошові та інші звіти про рух та залишки довірених йому матеріальних цінностей, а також брати участь у інвентаризації довірених йому запасів, тобто сприяти збереженню матеріалів.

Характерною особливістю запасів на складі є відсутність матеріальних ярликів, оскільки номенклатура є не настільки великою, щоб оформляти їх.

Оприбуткування виробничих запасів матеріально відповідальною особою здійснюється на підставі товарно-транспортних накладних (див. додаток В), рахунків-фактур та інших супроводжувальних документів, і оформляються прибутковим ордером типової форми № М-3 або № М-4 (зразок 2.1).

Зразок 2.1 Прибутковий ордер №1 від 2 лютого 2005 р.

| Вид операції | Склад | Постачальник | Кореспондуючий рахунок | ||||||||

| Найменування | код | Рахунок, субрахунок | Реєстраційний номер рахунка або іншого документа, на підставі якого проводиться оприбуткування | ||||||||

| 01 | 1 | ТОВ “Ера” | 104 | 201 | 210 | ||||||

| Матеріальні цінності | Одиниця | Кількість | Ціна, грн | Сума | Порядковий номер запису в складській картотеці | ||||||

| Найменування, сорт, розмір, марка | Код (номенклатурний номер) | Код | Найменування | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||||

| Оліфа | 2011120 | 02 | кг | 300 | 12-00 | 3600 | 10 | ||||

Прийняв ____________________ Здав __________________

Якщо в результаті приймання виробничих запасів будуть встановлені кількісні та якісні розбіжності з даними супроводжувальних документів постачальника, а також при прийманні запасів, що надійшли без документів комісія підприємства складає акт про приймання матеріалів типової форми М-7. Для оприбуткування таких запасів за наказом керівника створюється спеціальна комісія, в яку обов’язково мають входити представники постачальника, а у разі виникнення суперечливих питань з метою з’ясування непорозумінь можна залучати відповідних спеціалістів-експертів. Акт складається у двох примірниках і підписується членами комісії, після чого затверджується підписом керівника підприємства.

Для одержання матеріалів зі складу постачальника або транспортної організації довіреній особі (експедитору) бухгалтерія підприємства виписує на бланку суворої звітності за формою № М-2 “Довіреність”, затверджену наказом Міністерства статистики України від 07.10.1996 № 291. Довіреність підписується керівником підприємства, головним бухгалтером та засвідчується печаткою господарства. Довіреність реєструється в формі № М-3 “Журнал реєстрації довіреностей”, затвердженої наказом Міністерства статистики України від 21.06.1996 № 193. Бухгалтерія підприємства контролює використання бланків суворої звітності за формою №М-2 “Довіреність” шляхом відмітки в журналі в спеціальній графі про надходження матеріалів на склад або про анулювання форми №М-2 “Довіреність”. Рекомендується не рідше одного разу в квартал із зазначенням нумерації і кількості анульованих бланків форми № М-2 “Довіреність” проводити їх списання. Операція по списанню оформляється за формою №М-2а “Акт списання бланків довіреностей”, затвердженою наказом Міністерства статистики України від 21.06.1996 № 193.

Для скорочення обсягів роботи дозволяється замість виписування прибуткових ордерів оформляти приймання запасів способом відміток (штамп) відповідальної особи на супроводжувальних документах. Саме за таким принципом і діє ТзОВ «Компанія Технопол». Це значно полегшує роботу як матеріально відповідальної особи, так і бухгалтера, адже надходження матеріалів є значним і частим.

Приймання запасів від власних підрозділів підприємства (невикористання матеріалів, відходів оформляється накладними на внутрішнє переміщення матеріалів (ф. № М-11). Оскільки наше підприємство є суб’єктом малого підприємництва, то підрозділи відсутні. На ТзОВ «Компанія Технопол» існує лише один склад.

Проте тут має місце такий документ як акт на списання товарно-матеріальних цінностей (див. додаток Д). Цей акт відображає списання товарно-матеріальних цінностей з підзвіту матеріально відповідальної особи на виробництво.

Упровадження запасів у виробництво оформляється лімітно-забірними картками (ф. № М-8 і М-9) і накладними-вимогами (ф. № М-11).

Лімітно-забірні картки призначені для оформлення відпускання матеріалів, які систематично споживаються під час виготовлення продукції, а також для поточного контролю за дотриманням установлених лімітів відпускання запасів на виробничі потреби. Вони також використовуються для оперативного обліку відпускання запасів у межах затвердженого ліміту.

Лімітно-забірні картки виписують у двох примірниках відділом постачання або плановим відділом, один з яких передається цеху-одержувачу, а другий — на склад. У названій картці вказується ліміт (норма) відпускання запасів (на певний період — місяць, квартал), а під час відпускання матеріалів робиться запис про фактичну кількість відпущених матеріалів і визначається залишок ліміту.

Кожного місяця лімітно-забірні картки передаються до бухгалтерії для списання матеріалів на виробництво.

На ТзОВ «Компанія Технопол» лімітно-забірні картки відсутні, проте існують норми розходу матеріалів для проводів та кабелів з мідною жилою з врахуванням технологічних відходів на 1 км (див. додаток Е). На основі цих норм складаються калькуляції виготовлення кабелю (див. додаток И), що дає змогу оцінити величину відпущених у виробництво матеріалів.

Перевірити дотримання норм витрачання можна за допомогою акта витрат матеріалів у виробництві (див. додаток К).

Відпускання запасів, їх використання можуть оформлятися й іншими первинними документами: актом-вимогою на заміну (додаткове відпускання) матеріалів (ф. № 10); накладною на відпускання товарно-матеріальних цінностей (ф. № М-20), актом про витрату давальницьких матеріалів (ф. № М-23) тощо.

Важливим аспектом у діяльності підприємства та безпосередньо перевірці правильності документального відображення виробничих запасів є інвентаризація.

Інвентаризація – перелік, перерахування, зважування, перемірювання виробничих запасів, що знаходяться в місцях зберігання, і співставлення наявної кількості з даними бухгалтерського обліку.

Інвентаризація матеріальних цінностей є одним з радикальних засобів контролю та збереженням оборотних активів і роботою матеріально відповідальних осіб. Використовується також для виявлення фактичних витрат на виробництво продукції або коли інші способи одержання даних про витрати матеріальних ресурсів не можуть бути використані. Обов'язковим є проведення інвентаризації при зміні матеріально-відповідальних осіб.

Оформляються результати інвентаризації інвентаризаційними описами (ф. № М-21), які разом з висновками робочої комісії здаються до бухгалтерії для виявлення кінцевих результатів. При цьому бухгалтерія складає порівняльну відомість у якій послідовно виконуються такі розрахункові процедури: здійснюється взаємний залік залишків і нестач внаслідок пересортиці, розрахунок природної нестачі, визначаються кінцеві результати інвентаризації.

Інвентаризація матеріальних цінностей проводиться не рідше одного разу на рік станом не раніше 1 жовтня звітного року для об'єктивного відображення цих цінностей в річному звіті.

Якщо вартість нестач буде перевищувати вартість лишків, то різниця у вартості має бути віднесена на винних матеріально-відповідальних осіб. На досліджуваному підприємстві нестач під час інвентаризації не виявлено.

Якщо цінності, яких не вистачає. коштують дешевше тих, що їх перекривають, то різниця відноситься на зменшення собівартості продукції (затрат на виробництво, робіт, послуг).

Лишки матеріальних цінностей, не зараховані як пересортиця, оприбутковуються з внесенням їх вартості за зменшення собівартості продукції. Нестачі списуються в межах норм природного збитку на собівартість продукції, робіт, послуг. Нестачі понад тих, що можуть бути списані, як природній збиток, а також по тих матеріальних цінностях, по яких не може бути природного збитку, відносять за рахунок матеріально відповідальних осіб.

За вмотивованим рішенням інвентаризаційної комісії вартість нестач може бути віднесена на інших винних фізичних чи юридичних осіб шляхом висунення до них претензій через суд або арбітраж.

Фактичні залишки, виявлені при інвентаризації переносять до складського обліку в облікові записи бухгалтерії.

Після закінчення облікового періоду матеріально відповідальна особа повинна скласти «Матеріальний звіт» (ф. М-19), який містить інформацію про надходження та вибуття товарно-матеріальних цінностей за весь період. Цей звіт разом із документами, які підтверджують надходження та вибуття запасів, фіксується у «Реєстрі приймання-здавання документів» (ф. М-13). Всі вони передаються в бухгалтерію.

Документообіг на підприємстві має бути організований так, щоб забезпечувати вчасне надходження необхідної інформації до бухгалтерії. Первинні документи, які надходять до бухгалтерії, підлягають перевірці за змістом операції і за правильністю їх оформлення. Особливу увагу слід звернути на законність проведення операцій.

РОЗДІЛ III. СИНТЕТИЧНИЙ ТА АНАЛІТИЧНИЙ ОБЛІК ВИРОБНИЧИХ ЗАПАСІВ

В Україні суб’єктами нормативного регулювання обліку є Кабінет Міністрів, Міністерства органів Держкомстатистики, Державна податкова служба, Національний банк та інші державні органи. Нормативними документами регламентуються як об’єкти обліку, так і схема кореспонденції рахунків.

Методологічне регулювання здійснює, як правило, Міністерство фінансів, що займається розробкою:

- Плану рахунків бухгалтерського обліку;

- положень про документальне забезпечення захистів в бухгалтерському обліку;

- обсягу, форми і порядку складання річної (квартальної) бухгалтерської звітності;

- порядку ведення облікових регістрів різними підприємствами;

- інших нормативних документів, що регулюють облік в цілому та окремі його ділянки.

Основним документом, що регулює порядок ведення обліку запасів є Положення (Стандарт) бухгалтерського обліку № 9 «Запаси». В ньому поданий порядок аналітичного та синтетичного обліку запасів, порядок визнання та оцінки.

Згідно з планом рахунків бухгалтерського обліку виробничі запаси класифікуються за такими групами:

201 Сировина і матеріали

202 Куповані напівфабрикати та комплектуючі вироби

203 Паливо

204 Тара і тарні матеріали

205 Будівельні матеріали

206 Матеріали передані у переробку

207 Запасні частини

208 Матеріали сільськогосподарського призначення

209 Інші матеріали

Типовими операціями з обліку виробничих запасів є наступні:

1. Матеріали (напівфабрикати), вироблені підприємством для власних потреб:

Дт 201 „Сировина і матеріали”

Дт 23 „Виробництво”

2. Оприбуткування виробничих запасів, виготовлених на підприємстві:

Дт 20 „Виробничі запаси”

Кт 23 „Виробництво”

Надходження виробничих запасів на підприємстві за плату від постачальників відображається такими записами.

У разі наступної оплати:

1. Оприбутковано запаси:

Дт 20 „Виробничі запаси”

Кт 63 „Розрахунки з вітчизняними постачальниками”

Відображено суму податкового кредиту щодо ПДВ у складі вартості оприбуткованих запасів:

Дт 641 „Розрахунки за податками”

Кт 63 „Розрахунки з постачальниками та підрядниками”

2. Відображено витрати на транспортування запасів:

Дт 20 „Виробничі запаси”

Кт 63 „Розрахунки з постачальниками та підрядниками”

Відображено суму податкового кредиту щодо ПДВ у складі суми передоплати за запаси за наявності податкової накладної:

Дт 641 „Розрахунки за податками”

Кт 631 „Розрахунки з постачальниками та підрядниками”

3. Оплачено придбані запаси:

Дт 63 „Розрахунки з постачальниками та підрядниками”

Кт 31 „Рахунки в банках”

4. Оплачено транспортні послуги:

Дт 63 „Розрахунки з постачальниками та підрядниками”

Кт 31 „Рахунки в банках”

У разі передоплати

5. Здійснено передоплату за запаси:

Дт 63 „Розрахунки з постачальниками та підрядниками”

Кт 31 „Рахунки в банках”

Відображено суму податкового кредиту щодо ПДВ в складі суми передоплати за запаси за наявності податкової накладної:

Дт 641 „Розрахунки за податками”

Кт 644 „Податковий кредит”

6. Здійснено передоплату за транспортні послуги:

Дт 371 „Розрахунки за виданими авансами”

Кт 31 „Рахунки в банках”

Відображено суму податкового кредиту щодо ПДВ в складі суми передоплати за транспортні послуги за наявності податкової накладної:

Дт 641 „Розрахунки за податками”

Кт 644 „Податковий кредит”

7. Оприбутковано придбані запаси:

Дт 20 „Виробничі запаси”

Кт 63 „Розрахунки з постачальниками та підрядниками”

8. Списано раніше відображену суму податкового кредиту щодо ПДВ при оприбуткуванні запасів:

Дт 644 „Податковий кредит”

Кт 631 „Розрахунки з постачальниками та підрядниками”

9. Вартість транспортних послуг включено до первісною вартості запасів:

Дт 20 „Виробничі запаси”

Кт 631 „Розрахунки з постачальниками та підрядниками”

10 Списано раніше відображено суму податкового кредиту щодо ПДВ у складі вартості транспортних послуг:

Дт 644 „Податковий кредит”

Кт 63 „Розрахунки з постачальниками та підрядниками”

Здійснено залік заборгованостей:

Дт 63 „Розрахунки з постачальниками та підрядниками”

Кт 371 „Розрахунки за виданими авансами”

Проблема організації аналітичного обліку (за номенклатурними номерами) вирішується з прийманням облікової політики підприємства. За великої номенклатури запасів доцільно застосовувати оперативно-бухгалтерський метод. За цим методом кількісно-сортовий облік запасів на складах ведеться матеріально відповідальними особами в картках складського обліку (ф. № М-12), які відкриваються бухгалтерією на кожний номенклатурний номер запасів. Матеріально відповідальна особа в цих картках записує кожну операцію з надходження та відпускання матеріалів і визначає залишок запасів. Підставою для записів є первинні документи на оприбуткування та відпускання запасів.

На даному підприємстві картки складського обліку не ведуться, адже номенклатура є невеликою.

Бухгалтерія постійно контролює правильність ведення складського обліку відповідно до первинних документів. Контроль здійснюється за графіком безпосередньо на складі в присутності матеріально відповідальної особи. Бухгалтер перевіряє правильність записів і визначення залишків, що підтверджує своїм підписом у картці. Потім за реєстром забирає первинні документи для бухгалтерської обробки.

Після такого контролю картки складського обліку перетворюються з регістрів оперативного обліку в регістри оперативно-бухгалтерського обліку та в бухгалтерії не потрібно вести аналітичний облік наявності та руху запасів за кожним номенклатурним номером. Бухгалтерія здійснює означений тільки в грошовому виразі та за однорідними групами (дріт; ізострічка; жила мідна тощо) в розрізі синтетичних рахунків, субрахунків, місць зберігання та матеріально відповідальних осіб.

Для погодження даних кількісного складського обліку з вартісним бухгалтерським застосовуються книги залишків матеріалів (сальдові відомості). Вони відкриваються щодо кожної матеріально відповідальної особи окремо. У ці регістри на кожне перше число місяця матеріально відповідальні особи переносять з карток складського обліку перевірені бухгалтерією залишки матеріалів. Книги (відомості) заповнюються відповідно до номенклатурних номерів і однорідних груп.

У бухгалтерії ці дані оцінюються за обліковими цінами, за якими ведеться аналітичний облік руху та наявності матеріалів у розрізі однорідних груп. Таким чином буде одержана інформація про вартість матеріалів за даними складського обліку та відомостями бухгалтерії. Такі записи повинні збігатися, тому що складський і бухгалтерський облік ведуться за даними одних і тих самих первинних документів та оцінюються за одними цінами. Якщо за якоюсь групою дані про залишки (сальдо) неоднакові, то бухгалтерія здійснює перевірку та виявляє помилки.

У разі невеликої номенклатури запасів у бухгалтерії може вестися аналітичний облік наявності та руху запасів у розрізі номенклатурних номерів як у кількісному, так і у вартісному виразі. На підставі одержаних від матеріально відповідальних осіб прибутково-видаткових документів бухгалтер оформлює відомості оприбуткування та списання (відпускання) матеріалів, які використовуються для щомісячного складання оборотних відомостей у розрізі номенклатурних номерів, тобто кількісно-сумарного обліку, де й відображається інформація про залишки матеріалів на початок місяця, надходження та списання й залишок на кінець місяця. Контроль за узгодженістю даних бухгалтерського та складського обліку здійснюється бухгалтерією способом звіряння даних оборотних відомостей і даних карток складського обліку. Цей метод може застосовуватися в умовах широкого використання обчислювальної техніки.

На практиці за невеликої кількості номенклатурних номерів запасів можуть застосовуватися матеріальні звіти, в яких матеріально відповідальні особи відображають дані про залишки і рух запасів у розрізі номенклатурних номерів, але тільки в кількісних вимірниках, а бухгалтерія після перевірки цих даних на підставі первинних документів обчислює вартість цих запасів. У результаті такого обліку відпадає необхідність у веденні оборотних відомостей.

Приклад оборотно-сальдової відомості ТзОВ «Компанія Технопол» подано у додатку Л.

Для накопичення інформації про наявність і рух виробничих запасів використовується активний рахунок 20 “Виробничі запаси”, до якого відкривається дев’ять субрахунків.

За дебетом рахунка 20 “Виробничі запаси” і відповідних субрахунків відображаються дані про надходження запасів з різних джерел (від постачальників, підзвітних осіб, власного виробництва, засновників підприємства тощо).

За кредитом цього рахунка та його субрахунків відображається інформація про вибуття (списання) запасів на різні цілі (виробництво та інші внутрішньогосподарські потреби, відпускання на сторону), а також суми уцінки виробничих запасів.

Облік придбання запасів на рахунку 20 «Виробничі запаси» та його субрахунках ведеться за фактичною собівартістю придбання, тобто за первісною вартістю з урахуванням витрат на транспортування та заготівлю запасів. Якщо є можливість, такі витрати відносять на конкретний номенклатурний номер прямим способом. У більшості випадків це зробити практично неможливо. Тому транспортно-заготівельні витрати групують на окремому субрахунку, який визначає підприємство. Це, як правило, субрахунки другого порядку до субрахунків рахунка 20.

Списання запасів на виробничі та інші цілі здійснюється на підставі первинних документів.

Важливим моментом при списанні запасів є визначення їхньої вартості.

Згідно з П(С)БО 9 оцінки вибуття запасів можуть бути такі:

1) оцінка за ідентифікованою собівартістю відповідної одиниці запасів застосовується при відпускання запасів, що виконуються для спеціальних замовлень і проектів, а також запасів, які не замінюють одне одного;

2) оцінка за середньозваженою собівартістю проводиться за кожною одиницею запасів діленням сумарної вартості залишку таких запасів на початок звітного місяця та вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного місяця й одержаних у звітному місяці запасів;

3) оцінка запасів за методом ФІФО базується на припущенні, що запаси використовуються (списуються на виробництво, на продаж) у тій послідовності, в якій вони надходили на підприємство та відображені в бухгалтерському обліку (перший надійшов — перший списаний). При цьому вартість залишку запасів на кінець звітного місяця визначається за собівартістю останніх за часом їх надходження;

4) оцінка за нормативними затратами полягає в застосуванні норм витрат на одиницю продукції, встановлених підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і чинних цін. Для забезпечення максимального наближення нормальних затрат до фактичних норм затрат і ціни повинні регулярно в нормативній базі перевірятися та переглядатися;

5) оцінка за цінами продажу заснована на застосуванні підприємствами роздрібної торгівлі середнього проценту торговельної націнки товарів. Цей метод застосовують підприємства, що мають значну та змінну номенклатуру товарів із приблизно однаковим рівнем торговельної націнки. Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торговельної націнки на ці товари. Означена сума визначається як добуток продажної (роздрібної) націнки на реалізовані товари і вартості реалізованих товарів та середнього відсотку торговельної націнки. Останній визначається діленням суми залишку торговельних націнок на початок звітного місяця та торговельних націнок у продажній вартості одержаних у звітному місяці товарів на суму продажної (роздрібної) вартості залишку товарів на початок звітного місяця та продажної (роздрібної) вартості одержаних у звітному місяці товарів.

У додатку М зображено обороти по рахунку 20 «Виробничі запаси», з яких ми можемо прослідкувати суми виробничих запасів витрачені на різні господарські потреби.

Якщо підприємство для поточного обліку застосовує (постійні) ціни та окремо групує транспортно-заготівельні витрати, то у процесі списання запасів виникає потреба в операції з розрахунку і списанню транспортно-заготівельних витрат. Методика цього розрахунку викладена в П(С)БО 16. Транспортно-заготівельні витрати розподіляються між вартістю використаних (списаних) запасів і їхнім залишком на кінець місяця. Для цього визначається середній відсоток транспортно-заготівельних витрат до облікової вартості запасів на початок місяця та тих, які надійшли протягом місяця. Потім вартість використаних (списаних) запасів перемножується на середній відсоток і так визначається сума транспортно-заготівельних витрат, яка підлягає списанню.

Розрахована сума транспортно-заготівельних витрат списується з кредиту рахунка 20 «Виробничі запаси» в дебет тих самих рахунків, на які списана вартість запасів за обліковими цінами.

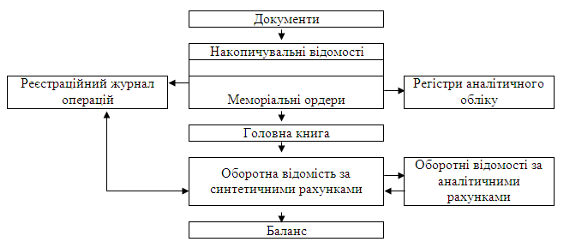

Бухгалтерські проведення зі списання запасів (кредит рахунка 20) відображають у журналі № 5.

Облік виробничих запасів за синтетичними рахунками (або субрахунками) ведеться у Відомості 5.1 за центрами відповідальності (матеріально відповідальними особами, місцями зберігання) та місцями витрат (синтетичними рахунками або субрахунками обліку витрат). У Відомості визначаються сума і рівень транспортно-заготівельних витрат, а також фактична собівартість витрачених запасів, якщо застосовується метод оцінки вибуття запасів за середньозваженою собівартістю.

Записи у Відомість 5.1 проводять на підставі документів (звітів), в яких узагальнені надходження до матеріально відповідальних осіб виробничих запасів та їх витрачання, вибуття з відповідних місць зберігання за звітний місяць.

У графі 2 видаток показується групуванням за кореспондуючими рахунками (субрахунками, статтями). Суми внутрішнього обороту виробничих запасів за місяць виділяються окремими сумами і мають бути між собою рівними.

РОЗДІЛ IV. ШЛЯХИ УДОСКОНАЛЕННЯ СИСТЕМИ БУХГАЛТЕРСЬКОГО ОБЛІКУ НА ТЗОВ «КОМПАНІЯ ТЕХНОПОЛ»

При аналізі організації обліку виробничих запасів на товаристві з обмеженою відповідальністю «Компанія Технопол» було помічено ряд проблем, що пов’язані безпосередньо із оформленням господарських операцій та оцінкою вартості запасів.

Проте головною проблемою,яку необхідно вирішити, є нормування виробничих запасів.

При усталеній практиці нормування виробничих запасів, розрахунку потреби в них, обліку витрат у виробництві вихідні дані для розрахунку норм виробничих запасів не відображають фактичних величин споживання матеріалів на підприємствах. Немає фактичного обліку руху матеріалів у виробництві. Усе це приводить до того, що величини запасів постійно ростуть.

Приведення вихідних даних, які використовуються при розрахунку норм виробничих запасів, у відносну відповідність повинно бути здійснене за кількома напрямками. Перший - системи нормування витрат матеріальних ресурсів з наступним підвищенням якості розрахунку потреби в них. Другий - проведення фактичного оперативного і складського обліку руху матеріальних ресурсів у виробництві. Третій - розробка дійових методик прогнозування потреби в матеріальних ресурсах на нові зразки виробів, що запускаються у виробництво. Реалізація на практиці перерахованих напрямків повинна підвищити якість розрахунку норм виробничих запасів і запобігти утворенню на підприємстві наднормативних запасів сировини і матеріалів.

Оптимізувати величину необхідного виробничого запасу матеріальних ресурсів можливо на основі накопиченого досвіду в методології розрахунку норм запасів і використання сучасних засобів обчислювальної техніки

Самооплатність і самофінансування як діючий економічний механізм, який використовується у рамках самостійності промислових підприємств, відкриває широкі можливості в справі економії і раціонального використання матеріальних ресурсів, скорочення запасів і доведення їх обсягів до необхідного мінімуму, запобігання утворенню наднормативних запасів і невикористовуваних матеріальних ресурсів.

Розвиток науково-технічного прогресу, розв'язуючи одні протиріччя шляхом реалізації досягнень науки і техніки, супроводжується виникненням інших протиріч об'єктивного характеру. І ці протиріччя розв'язує вже господарський механізм, що повинен бути готовий до їх виникнення. Сучасне виробництво динамічне і характеризується частою змінюваністю об'єктів продукції, що випускається, появою принципово нових матеріалів, впровадженням високоефективних і маловідходних технологічних процесів. Отже, розвиток науково-технічного прогресу повинен супроводжуватися підвищенням якості поточного планування виробництва – організаційною стороною, що забезпечує суворий фактичний облік матеріальних ресурсів на промислових підприємствах, прогнозуванням потреби в тих чи інших видах сировини і матеріалів. Тісний взаємозв'язок розвитку НТП і вдосконалення господарського механізму дозволить уникнути цілого ряду негативних явищ, зокрема й постійного збільшення обсягів наднормативних запасів, що утворюються в промисловому виробництві, і невикористовуваних матеріальних ресурсів.

До істотних причин утворення наднормативних виробничих запасів можна віднести:

1) завищення норм витрат матеріальних ресурсів;

2) коректування планів виробництва підприємств у бік їхнього зниження без зміни обсягів виділених ресурсів;

3) необґрунтоване, у ряді випадків, встановлення нормативу виробничого запасу;

4) відсутність зв'язку між натуральними показниками матеріальних ресурсів, яким переважно оперують виробничо-постачальницькі служби, і вартісними, котрими оперують фінансові служби;

5) незадовільна система оцінок роботи баз постачання, що не спонукає їх забезпечувати потреби підприємств-споживачів матеріальними ресурсами в специфікованому вигляді;

6) відсутність можливості підприємств оперативно уточнювати структуру матеріальних ресурсів при внесенні конструктивних змін до виробничої програми;

7) дострокове постачання матеріальних ресурсів підприємством.

Аналіз товарних запасів у системі матеріально-технічного забезпечення полягає у своєчасному виявленні зайвих і наднормативних матеріально-технічних ресурсів для наступного їхнього залучення в оборот. Перевищення встановленого нормативу обсягу товарних запасів, утворення наднормативних запасів і уповільнення товарооборотністі приводять до негативних явищ у фінансовому положенні і господарській діяльності підприємства в цілому.

З метою безперебійного забезпечення потреб споживачів у різноманітних матеріально-технічних ресурсах виробничо-технічного призначення протягом звітного періоду в кожній постачальницько-збутовій організації крім річного обсягу постачань і реалізації товарів потрібно визначити плановий розмір запасів. Ці запаси забезпечують задоволення попиту на ресурси, що підлягають постачанню і реалізації у визначеному чи сезоні підготовці до цього у випадках порушення рівномірності надходження продукції і т.д. У цих умовах особливо зростає значення виявлення резервів скорочення (ліквідації) наднормативних запасів шляхом прискорення оборотності товарних запасів.

Щодо оцінки запасів, то тут існує проблема у самому їх вибутті. Річ у тім, що один і той же виробничий запас може мати дві різні вартості. Це залежить від його фізичних властивостей,а не від ціни постачальника (як на інших підприємствах). А тому відпуск у виробництво відображатиметься різними сумами.

Щоб уникнути перекручень і можливих випадків зловживань необхідно на кожен вид запасу оформити матеріальний ярлик. Це дасть змогу відпускати зі складу і виробництво саме ті виробничі запаси, які потрібно.

Саме тут ми торкаємось іще однієї проблеми – недостатнє документальне оформлення операцій із руху виробничих запасів. На підприємстві відсутні прибуткові ордери, лімітно-забірні картки та матеріальні звіти. Це пов’язано із тим, що дане ТзОВ відноситься до суб’єктів малого підприємництва і посада завскладу відсутня. Тобто, ми не маємо чітких даних про наявність виробничих запасів у кількісному вираженні. Пропонується оформляти рух запасів за допомогою цих документів.

Удосконалення системи обліку на ТзОВ «Компанія Технопол» за рахунок вирішення вище наведених проблем дасть змогу підвищити ефективність функціонування підприємства в цілому.

ВИСНОВКИ

В умовах переходу до ринкової економіки важливого значення набуває поліпшення якісних показників використання матеріалів. Поліпшенню ресурсопостачання сприяє упорядкування первинної документації, широке впровадження типових уніфікованих форм, підвищення рівня механізації й автоматизації обліково-обчислювальних робіт, забезпечення строгого порядку приймання, збереження, витрати сировини і матеріалів. Необхідно також впроваджувати ефективні форми попереднього і поточного контролю за дотриманням норм запасів і витратою матеріалів, приділити велику увагу вірогідності оперативного обліку допоміжних матеріалів,проводити оперативний аналіз використання матеріалів.

Виробничі запаси - це товарно-матеріальні цінності, які вносять до інвентаризаційного опису за кожним окремим найменуванням. При фактичній перевірці встановлюють наявність сировини, матеріалів, покупних напівфабрикатів, тари, запасних частин, малоцінних та швидкозношуваних предметів, товарів, готової продукції тощо.

У ході дослідження фінансово-господарської діяльності товариства з обмеженою відповідальністю „Компанія Технопол” були докладно розглянуті питання аналізу наявності, руху і використання матеріалів на підприємстві.

В умовах фінансової нестабільності і низкою платоспроможності на промислових підприємствах України ТзОВ „Компанія Технопол” в основному працює на давальницькій сировині з закордонними фірмами. Як давальницьку сировину на підприємстві використовуються сировина і матеріали. Оплата послуг по переробці давальницької сировини виробляється коштами в іноземній валюті, а іноді частиною давальницької сировини і зробленою готовою продукцією.

Впровадження аналізу допоможе більш раціонально використовувати наявні матеріальні ресурси, зокрема знаходити внутрішні резерви для збільшення виробництва продукції за рахунок зменшення матеріальних витрат на одиницю продукції. Аналіз повинен займати одне з провідних місць в процесі управління виробничою діяльністю, бо облік без застосування аналізу не може привести до раціональних і ефективних рішень по удосконаленню виробничого процесу.

Аналіз виробничих запасів на ТзОВ „Компанія Технопол” майже повною мірою забезпечує раціональне й ощадливе використання матеріалів, схоронність матеріалів, дотримання законності, доцільності господарських операцій з матеріалами, а також їхньої ефективністі.

За результатами аналізу виробничих запасів на ТзОВ „Компанія Технопол” за 9 місяців 2008 – 2009 р.р. було встановлено, що структура виробничих запасів суттєво змінилася. За результатами аналізу встановлено, що сума матеріальних запасів, які були використанні для виробництва продукції збільшилась, з одного боку позитивно, але з іншого, якщо проаналізувати структуру виробничих запасів підприємства - не досить добре. Зокрема за 9 місяців 2008 р. в порівнянні з аналогічним періодом зменшилося використання матеріалів, а запасні частини збільшилися, це може свідчити про те, що підприємство виконувало гарантійний ремонт власних виробів, що були реалізовані раніше. Це свідчить про не досить ефективну роботу підприємства в звітному періоді.

На основі цього можна зробити висновок, що на підприємстві мають місце фінансово – господарські негаразди, які відбиваються практично на всіх видах діяльності підприємства.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 р. № 996-XIV з наступними змінами та доповненнями.

2. Положення (стандарт) бухгалтерського обліку № 9 «Запаси».

3. План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджений Наказом Міністерства фінансів України від 30.11.99 р. № 291.

4. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджений Наказом Міністерства фінансів України від 30.11.99 р. № 291.

5. Бухгалтерський облік та фінансова звітність в Україні: Навчально-практичний посібник / За ред. С. Ф. Голова. – Дніпропетровськ, ТОВ «Баланс-Клуб», 2000. – 768 с.

6. Ткаченко Н. М. бухгалтерський фінансовий облік на підприємствах України: Підруч. для студ. вищ. закл. екон. спец. – 5-те вид., допов. і перероб. – К.: А.С.К., 2000.

7. Швець В. Г. Теорія бухгалтерського обліку: Підручник. – 3-тє вид., перероб. і доп. – К.: Знання, 2008. – 535 с.

8. Бухгалтерський облік та оподаткування: Навч. посібник / За ред. Хом’яка Р. Л., Лемішовського В. І. – Львів: Бухгалтерський центр «Ажур», 2008. – 1112 с.

Похожие работы

... техніка». – 2007. - №594. – С.141-148 У цій роботі розглядається інструментарій управлінського обліку виробничих запасів в контексті його використання для інформаційного забезпечення під час побудови логістичних систем управління на підприємстві. Ефективність управління виробничими запасами має велике значення, особливо на підприємствах, де зосереджуються великі потоки матеріальних ...

... ємстві розрізняють наступні види виробничих запасів: сировина й матеріали, паливо, тара й тарні матеріали, запасні частини, будівельні матеріали, інші матеріали та МШП. Виробничі запаси на ВАТ «Криворіжхліб» надходять переважно з зовнішніх джерел: від постачальників як за договорами поставки, так і в порядку бартерних операцій, а також від підзвітних осіб. Необхідно також відмітити, що виробничі ...

... операційного циклу. Оборотні засоби є фінансово-економічною категорією, яка випливає з існування товарно-грошових відносин, дії закону вартості та організації діяльності підприємства. Для обліку виробничих запасів в умовах реформування економіки набуває особливої актуальності класифікування в зв'язку з потребою отримати точної і достовірної інформації. Для правильної організації обліку запасів ...

... обліку та аналізу виробничих запасів необхідно користуватись законодавчими та нормативними документами України, їх характеристика наведена в табл.1.3. Таблиця 1.3 Характеристика нормативно – правової бази з обліку і аналізу виробничих запасів № Назва нормативного документу Ким і коли затверджений Коротка характеристика змісту норм. документу Використання в роботі 1 2 3 4 1. ...

0 комментариев