Методологічні засади формування в бухгалтерському обліку інформації про запаси підприємства та їх класифікація

Оцінка запасів підприємства

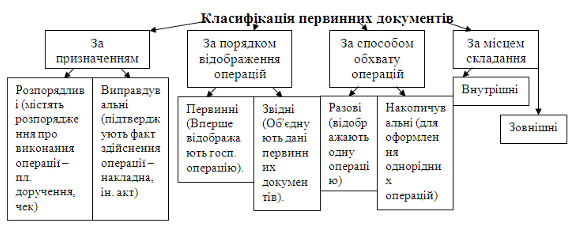

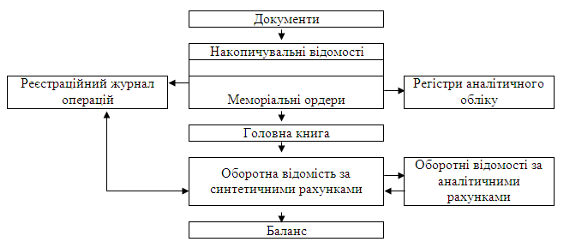

Документування господарських операцій з руху запасів підприємства

Облікове забезпечення аналізу надходження і використання виробничих запасів

Організація внутрішньогосподарського контролю використання запасів

Удосконалення аналізу ефективного використання виробничих запасів

Методика вдосконалення системи управління виробничими запасами підприємства

Навигация

Облік виробничих запасів та ефективність їх використання на підприємстві

Облік виробничих запасів та ефективність їх використання на підприємстві

86713

знаков

2

таблицы

1

изображение

НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ

Університет БАНКІВСЬКОЇ СПРАВИ

ХАРКІВСЬКИЙ ІНСТИТУТ БАНКІВСЬКОЇ СПРАВИ

Кафедра обліку і аудиту

КУРСОВА РОБОТА

з дисципліни „Фінансовий облік”

1. на тему: «Облік виробничих запасів та ефективність їх використання на підприємстві»

Виконавець: Студентка економічного

Факультету 3 курсу, групи 36-ОА

Спеціальності "Облік і аудит"

Черенкова Н. В.

Харків – 2010

АНОТАЦІЯ

Запаси промислових підприємств становлять значну частку в активах балансу, тому від їх правильної оцінки та обліку залежать показники фінансового стану, на підставі яких приймаються управлінські рішення.

Об’єктом дослідження є процес обліку виробничих запасів та ефективності їх використання на підприємстві, предметом – теоретичні, методичні та практичні аспекти обліку запасів підприємства.

Метою курсової роботи є теоретичне визначення сутності, змісту, ролі запасів в господарській діяльності, обґрунтування значення та місця в бухгалтерському обліку та господарському контролі, комплексне вивчення стану та перспектив її розвитку.

Для досягнення поставленої мети в роботі вирішуються наступні завдання: розкриття сутності обліку запасів в Україні; розгляд класифікації запасів, порядку формування вартості запасів, методів оцінки запасів при вибутті, представлення документального оформлення руху запасів; розкриття облік запасів підприємства, запропонування шляхів вдосконалення бухгалтерського обліку запасів.

Основні результати дослідження: визначено роль запасів у процесі суспільного виробництва, досліджено стан діючої класифікації і оцінки виробничих запасів, узагальнено теоретичні і практичні питання обліку наявності, руху та вибуття виробничих запасів, досліджено методику вдосконалення системи управління виробничими запасами підприємства, запропоновано шляхи вдосконалення обліку, аналізу та контролю ефективного використання виробничих запасів підприємства.

Робота складається із вступу, трьох розділів, практичної частини та висновків; містить 57 сторінок, 1 рисунок, 2 таблиці, 36 наукових джерел інформації, 7 додатків. У практичній частині наведено бухгалтерські регістри відповідно до обраного варіанту.

ЗМІСТ

ВСТУП

РОЗДІЛ 1. МЕТОДИЧНІ ЗАСАДИ ФОРМУВАННЯ БУХГАЛТЕРСЬКОМУ ОБЛІКУ ІНФОРМАЦІЇ ПРО ЗАПАСИ ПІДПРИЄМСТВА

1.1 Методичні засади формування в бухгалтерському обліку інформації про запаси підприємства та їх класифікація

1.2 Оцінка запасів підприємства

1.3 Сучасні проблеми бухгалтерського обліку запасів підприємства

РОЗДІЛ 2. ДОКУМЕНТУВАННЯ ГОСПОДАРСЬКИХ ОПЕРАЦІЙ З РУХУ ЗАПАСІВ ПІДПРИЄМСТВА

2.1 Документування господарських операцій з руху запасів підприємства

2.2 Облікове забезпечення аналізу надходження і використання і використання виробничих запасів

2.3 Організація внутрішньогосподарського контролю використання запасів

РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ЗАПАСІВ ТА ЇХ ЕФЕКТИВНОГО ВИКОРИСТАННЯ

3.1 Вдосконалення обліку виробничих запасів на підприємствах машинобудування

3.2 Удосконалення аналізу ефективного використання виробничих запасів

3.3 Методика вдосконалення системи управління виробничими запасами підприємства

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Актуальність теми „Бухгалтерський облік запасів підприємства” обумовлено тим, що підприємства й фізичні особи, які здійснюють підприємницьку діяльність, повинні знати порядок оформлення руху запасів, порядок формування собівартості виробленої продукції, методи оцінки запасів при вибутті за для результативності своєї діяльності та оптимізації використання власних запасів.

В працях різних авторів, присвячених бухгалтерському обліку, контролю і ревізії питання запасів висвітлюються лише частково. Окремі проблеми в різний час в своїх працях розглядали професори М.Г. Бєлов, М.Т. Бєлуха, Ф.Ф. Бутинець, П.І. Гайдуцький, Г.І. Грінман, М.І. Карауш, Л.М. Крамаровський, М.В. Кужельний, І.О. Ламикін, Ю.Я. Литвин, В.Г. Макаров, М.3. Пізенгольц, В.К. Радостовець, Б.Ф. Усач, О.А. Шпіг, М.Я. Штейнман.

Актуальними сьогодні є питання дослідження організації проведення обліку запасів, документування і відображення в обліку їх результатів.

Недостатня теоретична і практична розробленість питань щодо удосконалення організації і методики обліку запасів, недосконалість чинних нормативних актів, які її регламентують, обумовили вибір теми і напрямок даної курсової роботи.

Об’єктом дослідження є бухгалтерський облік запасів підприємства.

Предметом дослідження є запаси підприємства.

Мета і завдання дослідження. Метою курсової роботи є теоретичне визначення сутності, змісту, ролі запасів в господарській діяльності, обґрунтування значення та місця в бухгалтерському обліку та господарському контролі, комплексне вивчення стану та перспектив її розвитку.

Для досягнення поставленої мети в роботі вирішуються наступні завдання:

ü розкрити сутність обліку запасів в Україні;

ü розглянути класифікацію запасів, порядок формування вартості запасів, методи оцінки запасів при вибутті,

ü представити документальне оформлення руху запасів;

ü розкрити облік запасів підприємства.

ü запропонувати шляхи вдосконалення бухгалтерського обліку запасів.

Запаси є однією з основних складових собівартості реалізованої продукції, робіт, послуг тощо. Від того, наскільки правильно буде організований їх облік, залежить точність визначення прибутку підприємства і, що не менш важливо, збереження самих запасів.

Облік запасів не вважається складним, виняток може становити тільки облік витрат на виробництво і визначення собівартості продукції, робіт, послуг тощо. Однак він є одним з найбільш трудомістких розділів обліку, оскільки оперує десятками, сотнями, а часом і тисячами найменувань запасів. Крім того, облік запасів є ніби довгим ланцюжком операцій, який зв’язує воєдино облік розрахунків з постачальниками і підрядчиками, підзвітними особами, облік запасів на складі і так далі до обліку розрахунків з покупцями і замовниками.

Облік запасів на підприємствах, в організаціях та в інших юридичних осіб (далі - підприємства) всіх форм власності (крім бюджетних установ) з 01.01.2000 року регулюється Положенням (стандартом) бухгалтерського обліку №9 "Запаси", затвердженим наказом Мінфіну від 20.10.99 р. №246 і зареєстрованим у Мін’юсті 02.11 99 р. за №751/4044.

РОЗДІЛ 1. МЕТОДОЛОГІЧНІ ЗАСАДИ ФОРМУВАННЯ В БУХГАЛТЕРСЬКОМУ ОБЛІКУ ІНФОРМАЦІЇ ПРО ЗАПАСИ ПІДПРИЄМСТВА

Похожие работы

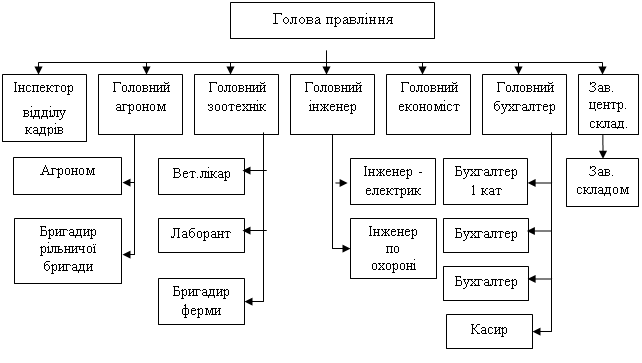

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

... іїв. Суттєво розширюється зона вибору контрагентів сировинного ринку, актуальнішою стає проблема раціонального використання матеріальних ресурсів. Головна мета аналізу виробничих запасів підприємства - визначити забезпеченість підприємства різними видами матеріальних ресурсів з погляду конкурентоспроможності його діяльності, пошуку резервів раціонального використання і зниження матеріаломісткост ...

... обліку та аналізу виробничих запасів необхідно користуватись законодавчими та нормативними документами України, їх характеристика наведена в табл.1.3. Таблиця 1.3 Характеристика нормативно – правової бази з обліку і аналізу виробничих запасів № Назва нормативного документу Ким і коли затверджений Коротка характеристика змісту норм. документу Використання в роботі 1 2 3 4 1. ...

... операційного циклу. Оборотні засоби є фінансово-економічною категорією, яка випливає з існування товарно-грошових відносин, дії закону вартості та організації діяльності підприємства. Для обліку виробничих запасів в умовах реформування економіки набуває особливої актуальності класифікування в зв'язку з потребою отримати точної і достовірної інформації. Для правильної організації обліку запасів ...

0 комментариев