Економічна сутність виробничих запасів, їх класифікація та роль

Методи оцінки виробничих запасів

Аналіз нормативної бази та спеціальної літератури з питань обліку та аналізу виробничих запасів підприємства

Облік надходження виробничих запасів і розрахунків з

Шляхи витрачання виробничих запасів та відображення їх в

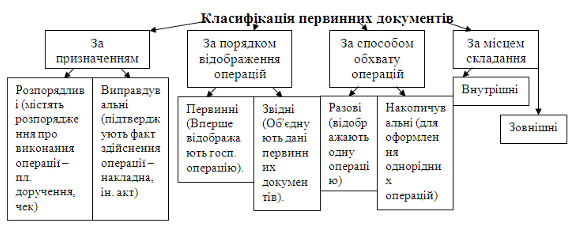

Особливості обліку малоцінних та швидкозношувальних

Порядок проведення інвентаризації виробничих запасів та

Система показників, інформаційна база та методи

Методика аналізу ефективності використання виробничих запасів

Навигация

Виробничі запаси - облік та аналіз

Виробничі запаси - облік та аналіз

132518

знаков

19

таблиц

0

изображений

Зміст

Вступ

Розділ І. Основи побудови обліку та аналізу виробничих запасів підприємства в сучасних умовах господарювання

1.1 Економічна сутність виробничих запасів, їх класифікація та роль в діяльності підприємства………………………………………………..........….… 6

1.2 Методи оцінки виробничих запасів..................................................... ..16

1.3 Аналіз нормативної бази та спеціальної літератури з питань обліку та аналізу виробничих запасів підприємства……………………………………......... 22

Розділ II.Бухгалтерський облік виробничих запасів підприємства .. .31

2.1 Облік надходження виробничих запасів і розрахунків з постачальниками...31

2.2 Шляхи витрачання виробничих запасів та відображення їх в обліку ..37

2.3 Особливості обліку малоцінних та швидкозношувальних предметів ..42

2.4 Порядок проведення інвентаризації виробничих запасів та відображення її результатів в бухгалтерському обліку…………………………………………....49

Розділ III. Методика економічного аналізу використання виробничих запасів підприємства………………………………………………………….. 63

3.1 Система показників, інформаційна база та методи економічного аналізу виробничих запасів підприємства……………………………………………..... 63

3.2 Методика аналізу забезпеченості підприємства виробничими запасами………………………………………………………………………… 65

3.3 Методика аналізу ефективності використання виробничих запасів підприємства……………………………………………………………………. 73

Висновок.................................................................................................... 79

Список використаних джерел................................................................ .85

Додатки

Вступ

Розвиток ринкових відносин, впровадження різноманітних форм власності, реформування економічних відносин в Україні висувають дедалі нові й нові вимоги до бухгалтерського обліку, як до основного засобу контролю за веденням господарської діяльності підприємств. Тому удосконалення бухгалтерського обліку пов’язане з вирішенням актуальних завдань в економіці України: збільшення обсягу виробництва продукції (робіт, послуг), зниження собівартості продукції.

Вирішення цих завдань можливо при забезпеченні підприємств необхідними матеріальними цінностями, без яких неможливий виробничий процес.

Виробничі запаси - важлива складова частина національного багатства країни. Матеріали - предмети, які є матеріально-речовою основою виготовленої продукції. Вони беруть участь у виробничому процесі одноразово і переносять свою вартість на кінцеву продукцію повністю.

Аналіз надходження матеріальних цінностей та їх використання і реалізація є основою ділянкою аналітичної роботи підприємства, яка забезпечує визначення і контроль точності та об’єктивності основного показника діяльності підприємства - обсягу реалізації і фінансових результатів господарсько-фінансової діяльності.

Важливим інструментом виявлення внутрішньовиробничих резервів економії та раціонального використання матеріальних ресурсів є економічний аналіз.

Метою дослідження є розкриття методики обліку та аналізу виробничих запасів та надання пропозицій щодо вдосконалення виробничих запасів, а також пошук резервів підвищення ефективності використання виробничих запасів.

Завданням роботи є:

1)розкрити економічну сутність виробничих запасів;

2)класифікацію та роль в діяльності підприємства;

3)методи оцінки виробничих запасів;

4)провести аналіз нормативної бази та спеціальної літератури з питань обліку та аналізу виробничих запасів підприємства;

5)дослідити облік надходження запасів і розрахунків з постачальниками;

6)шляхи витрачання виробничих запасів та відображення їх в обліку;

7)особливості обліку малоцінних та швидкозношувальних предметів; 8)порядок проведення інвентаризації виробничих запасів та відображення її результатів в бухгалтерському обліку;

9)систему показників, інформаційну базу та методи економічного аналізу запасів підприємства;

10)методику аналізу забезпеченості підприємства виробничими запасами;

11)методику аналізу ефективності використання виробничих запасів підприємства.

Предметом дипломної роботи є облік та аналіз виробничих запасів підприємства в сучасних умовах господарювання.

Об'єкт дослідження: виробничі запаси в системі управління оборотними активами підприємства.

Інформаційною базою є Закони Верховної Ради України, Постанови Кабінету Міністрів, Накази органів державного управління, Міністерства фінансів, Національного банку України, положення (стандарт) бухгалтерського обліку №9 “Запаси”, положення про документальне забезпечення запасів у бухгалтерському обліку, план рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, інструкція про застосування плану рахунків бухгалтерського обліку,інструкція з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів, розрахунків та інших статей балансу спеціальні та періодичні видання, а також зарубіжні видання з питань ринкової економіки, бухгалтерського обліку, економічного аналізу, контролю і ревізії.

Аналітичне дослідження виробничих запасів актуальне і має практичне значення. Під час аналізу матеріальних запасів підприємства досліджується рух матеріалів, їх оцінка, а також правильне відображення в реєстрах бухгалтерського обліку та фінансової звітності.

Над даною темою працювали такі економісти: Савицька Г.В., Петрова В.І., Стражева В.І. та інші видатні вітчизняні та зарубіжні автори.

Облік та аналіз надходження та руху матеріалів є актуальним, адже ефективне використання матеріалів призведе до зменшення витрат, собівартості продукції, підвищення рентабельності, матеріального та фінансового становища підприємства.

При написанні дипломної роботи для проведення економічного аналізу за даною темою використовуються такі методи дослідження: діалектичний метод пізнання, метод наукової абстракції, методи конкретного і абстрактного, логічного та історичного дослідження, системного та порівняльного аналізу. Дані методи аналізу дають змогу зробити всебічний економічний аналіз, що дасть змогу зробити більш достовірні дані, на основі яких можна зробити висновок про діяльність підприємства.

Раціональне використання матеріальних запасів – один з важливих факторів росту виробництва. Таким чином значення аналізу розрахунків по руху матеріальних запасів складається на основі того, що є необхідним засобом вивчення економічної ситуації

Розділ І. Основи побудови обліку та аналізу виробничих запасів

підприємства в сучасних умовах господарювання

Похожие работы

... Отже, розвиток науково-технічного прогресу повинен супроводжуватися підвищенням якості поточного планування виробництва – організаційною стороною, що забезпечує суворий фактичний облік матеріальних ресурсів на промислових підприємствах, прогнозуванням потреби в тих чи інших видах сировини і матеріалів. Тісний взаємозв'язок розвитку НТП і вдосконалення господарського механізму дозволить уникнути ...

... операційного циклу. Оборотні засоби є фінансово-економічною категорією, яка випливає з існування товарно-грошових відносин, дії закону вартості та організації діяльності підприємства. Для обліку виробничих запасів в умовах реформування економіки набуває особливої актуальності класифікування в зв'язку з потребою отримати точної і достовірної інформації. Для правильної організації обліку запасів ...

... іїв. Суттєво розширюється зона вибору контрагентів сировинного ринку, актуальнішою стає проблема раціонального використання матеріальних ресурсів. Головна мета аналізу виробничих запасів підприємства - визначити забезпеченість підприємства різними видами матеріальних ресурсів з погляду конкурентоспроможності його діяльності, пошуку резервів раціонального використання і зниження матеріаломісткост ...

... ємстві розрізняють наступні види виробничих запасів: сировина й матеріали, паливо, тара й тарні матеріали, запасні частини, будівельні матеріали, інші матеріали та МШП. Виробничі запаси на ВАТ «Криворіжхліб» надходять переважно з зовнішніх джерел: від постачальників як за договорами поставки, так і в порядку бартерних операцій, а також від підзвітних осіб. Необхідно також відмітити, що виробничі ...

0 комментариев