Зміст

Вступ

1. Облік виробничих запасів на підприємствах України. Застосування програми „1С:Бухгалтерія” для їх обліку

1.1 Основи бухгалтерського обліку виробничих запасів

1.1.1 Визначення, класифікація і оцінка виробничих запасів

1.1.2 Загальні вимоги до документального оформлення руху виробничих запасів

1.1.3 Документування надходження виробничих запасів

1.1.4 Документування відпуску виробничих запасів

1.2 Облік руху виробничих запасів у програмі “1С:Бухгалтерія”

1.2.1 Налагодження довідників аналітичного обліку

1.2.2. Придбання виробничих запасів

1.2.3. Облік реалізації виробничих запасів

2. Охорона праці та гігієна користувача ЕОМ

Висновки

Список використаної літератури

Вступ

Облік запасів на підприємствах, в організаціях та в інших юридичних осіб всіх форм власності (крім бюджетних установ) з 01.01.2000 року регулюється Положенням (стандартом) бухгалтерського обліку №9 "Запаси", затвердженим наказом Мінфіну від 20.10.99 р. №246 і зареєстрованим у Мін'юсті 02.11.99 р. за №751/4044.

Це Положення (стандарт) визначає методологічні засади формування у бухгалтерському обліку інформації про запаси і розкриття її у фінансовій звітності.

Згідно з цим стандартом запаси - це активи, які:

- зберігають для подальшого продажу за умов звичайної господарської діяльності;

- перебувають у процесі виробництва з метою подальшого продажу продукту виробництва;

- зберігають для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством.

Запаси є однією з основних складових собівартості реалізованої продукції, робіт, послуг тощо. Від того, наскільки правильно буде організований їх облік, залежить точність визначення прибутку підприємства і, що не менш важливо, збереження самих запасів.

Облік запасів є одним з найбільш трудомістких розділів обліку, оскільки оперує десятками, сотнями, а часом і тисячами найменувань запасів. Крім того, облік запасів є ніби довгим ланцюжком операцій, який зв'язує воєдино облік розрахунків з постачальниками і підрядчиками, підзвітними особами, облік запасів на складі і так далі до обліку розрахунків з покупцями і замовниками.

Метою моєї роботи стало описати ведення обліку виробничих запасів в програмі «1С:Бухгалтерія», застосування якої значно підвищить ефективність роботи бухгалтера.

1. Облік виробничих запасів на підприємствах України. Застосування програми „1С:Бухгалтерія” для їх обліку 1.1 Основи бухгалтерського обліку виробничих запасів 1.1.1 Визначення, класифікація і оцінка виробничих запасів

В залежності від того, яку роль відіграють різноманітні виробничі запаси в процесі виробництва продукції, робіт і послуг, вони поділяються на такі групи: сировина, основні й допоміжні матеріали; купівельні напівфабрикати; незавершене виробництво; малоцінні та швидкозношувані предмети; молодняк тварин і тварини на відгодівлі.

Сировина і матеріали - не предмети праці, з яких виготовляють продукцію; вони утворюють матеріальну (речовинну) основу продукції.

Сировина — це продукція сільського господарства (зерно, бавовна. молоко) і видобувної промисловості (вугілля, руда тощо), а матеріали - продукція переробної промисловості (борошно, тканина, цукор тощо).

Поділ матеріалів на основні та допоміжні має умовний характер і часто залежить лише від кількості матеріалу, використаного на виробництво різних видів продукції.

До групи допоміжних матеріалів у зв'язку з особливістю використання окремо виділяють паливо, гару і тарні матеріали, запасні частини.

Паливо виділяють в окрему групу з причини його великого економічного значення та специфіки споживання. Паливо поділяють на технологічне, моторне (пальне) і господарське (на опалення),

До тари і тарних матеріалів належать предмети, які використовуються для пакування, транспортування, зберігання різних матеріалів і продукції (мішки, ящики, коробки тощо).

Запасні частини служать для ремонту і заміни спрацьованих деталей машин та обладнання.

Незавершене виробництво виступає у вигляді незакінчених обробкою і складанням деталей, вузлів, виробів та незакінчених технологічних процесів.

Напівфабрикати - це сировина і матеріали, які пройшли певні стадії обробки, але ще не є готовою продукцією. У виготовленні продукції вони виконують таку ж роль, як і основні матеріали, тобто утворюють її матеріальну основу. Зворотні відходи виробництва - це залишки, що утворились в процесі переробки сировини і матеріалів та які повністю або частково втратили споживчі якості (тирса, стружка тощо).

До окремої групи виділяють малоцінні та швидкозношувані предмети, що використовуються протягом не більше одного року або нормального операційного циклу, якщо він більше одного року

Важливою передумовою організації обліку виробничих запасів є їх оцінка. Згідно з діючими нормативними документами одержані виробничі запаси зараховуються на баланс підприємства за первісною вартістю. П(С)БО 9 "Запаси" визначає, які саме витрати формують первісну вартість запасів.

При відпуску запасів у виробництво, їх продажу та іншому вибутті згідно з П(С)БО 9 здійснюється оцінка.

Загальна характеристика рахунків з обліку виробничих запасів.Цей рахунок активний, балансовий, призначений для обліку господарських засобів.

По дебету рахунку 20 "Виробничі запаси" відображаються надходження виробничих запасів на підприємство, їх дооцінка, по кредиту — витрачання на виробництво (експлуатацію, будівництво), переробка, відпуск (передача) на сторону, уцінка тощо.

Вартість окремих видів виробничих запасів обліковується на відповідних субрахунках рахунку 20.

Операції з обліку виробничих запасів відображаються в журналі-ордері № 10.

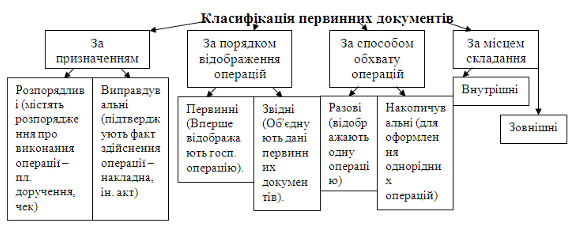

1.1.2 Загальні вимоги до документального оформлення руху виробничих запасів

Документальне оформлення надходження матеріальних, сировинних і паливних ресурсів, їх наявності та витрачання є досить складним процесом, адже структура документообігу повинна бути такою, щоб забезпечувати вчасне надходження необхідної інформації як для обліку, так і для контролю та оперативного управління рухом виробничих запасів.

Основні первинні документи, якими оформлюються операції з руху виробничих запасів, наведені в таблиці 1.1.

Таблиця 1.1.

Перелік форм первинних документів для обліку виробничих запасів

| № форми | Назва форми |

| М-1 | Журнал обліку вантажів, що надійшли |

| М-2, 26 | Довіреність |

| М-2а | Акт спинання бланків довіреностей |

| М-3 | Журнал реєстрації довіреностей |

| М-4 | Прибутковий ордер |

| М-5 | Товарно-транспортна накладна |

| М-6 | Товарно-транспортна накладна |

| М-7 | Акт про приймання матеріалів |

| М-8,8а | Лімітно-забірна картка (на одне найменування матеріалу та багаторазовий відпуск) |

| М-9, 9а | Лімітно-забірна картка (для багаторазового відпуску 2-5 найменувань матеріалів) |

| М-10, 10а | Акт-вимога на заміну (додатковий відпуск) матеріалів |

| М-11 | Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів |

| М-12 | Картка складського обліку матеріалів |

| М-13 | Реєстр приймання-здачі документів |

| М-14 | Відомість обліку залишків матеріалів на складі |

| М-15 | Акт про приймання устаткування |

| М-15а | Акт приймання-передачі устаткування до монтажу |

| М-16 | Матеріальний ярлик |

| М-17 | Акт про виявлені дефекти устаткування |

| М-18 | Сигнальна довідка про відхилення фактичного залишку матеріалів від встановлених норм запасу |

| М-19 | Матеріальний звіт |

| М-20 | Накладна на відпуск товарно-матеріальних цінностей (бланк суворої звітності) |

| М-21 | Інвентаризаційний опис |

| М-22 | Акт на списання матеріалів відкритого зберігання |

| М-23 | Акт про витрату давальницьких матеріалів |

| М-26 | Картка обліку устаткування для встановлення |

| М-28, 28а | Лімітно-забірна картка (для будівельних організацій) |

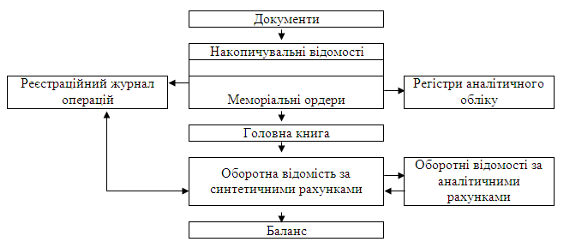

Інформація, яка знаходиться в прийнятих до обліку первинних документах, систематизується на рахунках бухгалтерського обліку в регістрах синтетичного та аналітичного обліку методом подвійного запису.

Крім того, для забезпечення своєчасного відображення господарських операцій в регістрах бухгалтерського обліку на підприємствах повинні бути чітко визначені терміни передачі первинних документів до бухгалтерії.

Від правильності документального оформлення операцій з надходження виробничих запасів залежить правильне віднесення їх вартості на витрати виробництва, а також реальність оцінки незавершеного виробництва та його відображення у звітності.

1.1.3 Документування надходження виробничих запасівУ відповідності до виробничої програми і норм витрат підприємства визначають потребу у виробничих запасах. Вони можуть бути придбані, виготовлені власними силами, внесені до статутного капіталу, одержані безоплатно, придбані в результаті обміну тощо. Перелік первинних документів, якими найчастіше оформлюється надходження виробничих запасів, наведений в таблиці 1.2.

Таблиця 1.2.

Первинні документи з надходження виробничих запасів

| № форми | Назва форми | Призначення документу |

| М-1 | Журнал обліку надходження вантажів | Застосовується для реєстрації транспортних документів, пов'язаних з отриманням вантажів з залізниць, водних шляхів та оприбуткуванні їх на склад підприємства. Призначений для контролю за надходженням та оприбуткуванням запасів та запису даних про оплату рахунку, відмову від акцепту тощо |

| М-2, 2б | Довіреність | Призначено для оформлення права окремої посадової особи виступати довіреною особою підприємства при отриманні запасів при номенклатурі одержуваних товарно-матеріальні цінностей у межа 6 найменувань доцільно використовувати форму М-2, при більшій кількості форму М-26 |

| М-2а | Акт списання бланків довіреностей | Призначений для списання використаних бланків довіреностей |

| М-3 | Журнал реєстрації довіреностей | Застосовується для реєстрації виданих під розписку довіреній особі довіреностей. Всі сторінки журналу реєстрації довіреностей повинні бути пронумеровані, прошнуровані та скріплені печаткою і підписами керівника та головного бухгалтера підприємства |

| М-4 | Прибутковий ордер | Призначений для оприбуткування матеріалів, які надійшли на підприємство від постачальників або з переробки. Заповнюється при відсутності. якісних та кількісних розбіжностей з документами постачальника, а також при оприбуткуванні запасів з переробки. Використовуються для оперативного обліку на складах, аналітичного та синтетичного обліку надходження запасів |

| М-5 М-6 | Товарно-транспортна накладна | Призначена для обліку поставок запасів та розрахунків за їх перевезення автомобільним транспортом. Використовується для кількісного та якісного обліку запасів |

| М-7 | Акт про приймання матеріалів | Застосовується для оформлення приймання запасів, що мають кількісні та якісні розбіжності з даними супроводжуючих документів постачальника, а також при прийманні запасів, що надійшли без документів |

| М-13 | Реєстр приймання-здачі документів | Оформлюється приймання-передача первинних документів. Складається в одному примірнику матеріально відповідальною особою і передається до бухгалтерії підприємства разом з первинними документами і необхідними додатками |

| М-14 | Відомість обліку залишків матеріалів на складі | Складається на основі матеріальних звітів МВО і показує рух матеріальних цінностей на складі за день |

Розглянемо на прикладі оформлення товаротранспортної накладної.

Укладення договору купівлі-продажу, договору поставки може передбачати доставку постачальником вантажу, обумовленого у договорі, покупцеві. Всі суб'єкти підприємницької діяльності - юридичні та фізичні особи - незалежно від відомчого підпорядкування та форми власності, які перевозять вантажі автомобільним транспортом на комерційній основі або для власних потреб для яких виконуються перевезення вантажів автомобільним транспортом на комерційній основі, повинні використовувати єдину первинну транспортну документацію.

Типові форми єдиної первинної транспортної документації затверджені спільним наказом Міністерства транспорту України і Міністерства статистики України від 29.12.95 р. №488/346. Вони є документами суворої звітності, які виготовляються друкарським способом з обліковою серією і друкарською нумерацією. Найважливіші з них - подорожній лист і товаротранспортна накладна.

Товаротранспортна накладна (ТТН) - це єдиний первинний документ для постачальника, транспортної організації та покупця.

Для постачальника-вантажовідправника ТТН є документом, на підставі якого провадиться списання вартості запасів на реалізацію.

Для покупця-вантажоодержувача ТТН - документ, на підставі якого оформлюється одержання запасів.

Вищезазначеним наказом Мінтрансу встановлена єдина типова форма товаротранспортної накладної №1-ТН, яка використовується для перевезення вантажів автомобільним транспортом у межах України, а також для їх складського, оперативного і бухгалтерського обліку.

Товаротранспортну накладну виписує вантажовідправник-постачальник.

Кількість ТТН, які виписує постачальник, залежить від виду товарної групи і потреб перевізника.

Як правило, при відвантаженні товарів вантажовідправник-постачальник виписує товаротранспортну накладну форми №1-ТН у чотирьох примірниках:

- перший примірник залишається у постачальника і буде підставою для списання товарно-матеріальних цінностей;

- інші примірники - другий, третій і четвертий - постачальник засвідчує печаткою підприємства, підписом відповідальної особи і передає водію.

Водій після доставки вантажу здає:

- покупцю другий примірник ТТН, який буде для нього підставою для оприбуткування товарно-матеріальних цінностей;

- третій і четвертий примірники ТТН, завірені підписами і печатками (штампами) покупця, водій передає перевізнику (транспортній організації).

Третій примірник, що є підставою для розрахунків за виконання транспортних послуг, перевізник надсилає замовнику автотранспорту для оплати за перевезення. Четвертий примірник додається до подорожнього листа і буде підставою для обліку транспортної роботи та нарахування заробітної плати водію.

Надходження виробничих запасів оформлюється й іншими документами. Наприклад, супровідні документи постачальників (рахунок-фактура (ф. № 63), платіжна вимога-доручення (ф. № 0401040)) є підставою для кількісного та якісного приймання партії запасів, що надійшли, використовуються для розрахунків між постачальниками та покупцями за відвантажені (відпущені) запаси.

Нижче відображені основні операції з надходження виробничих запасів та реквізити документів, які при цьому заповнюються (табл. 1.3).

Таблиця 1.3

Основні реквізити документів, що характеризують надходження виробничих запасів

| Операції з надходження виробничих запасів | Основні реквізити, що характеризують надходження виробничих запасів |

| 1. Придбання виробничих запасів у постачальника | Дата надходження, постачальник, склад, вид, операції |

| 2. Придбання виробничих запасів підзвітним й особами в порядку закупівлі дрібних партій за готівку | Вид операції, склад, постачальник (найменування, код), дата надходження |

| 3. Оприбуткування виробничих запасів, виготовлення в цехах власного виробництва | Найменування, сорт, розмір, номенклатурний номер |

| 4. Оприбуткування виробничих запасів від ліквідації основних засобів | Кількість (за документом, фактично), ціна (облікова) за одиницю, найменування |

| 5. Внутрішнє переміщення (зі складу на склад) | Одиниця виміру (найменування, код) |

| 6. Оприбуткування виробничих запасів в результаті перетворення на непридатні малоцінні засоби праці | Вартість (за обліковими цінами) |

| 7. Оприбуткування лишків, виявлених після проведення інвентаризації | Сума транспортно-заготівельних витрат або відхилень від облікової ціни |

Виробничі запаси зі складів підприємства відпускаються в цехи для виготовлення продукції і на господарські потреби, а також на сторону для переробки чи реалізації як надлишкові чи непотрібні.

Під відпуском у виробництво розуміють відпуск виробничих запасів для виготовлення продукції, виконання робіт чи надання послуг. Відпуск виробничих запасів в комори цехів розглядається як внутрішнє переміщення запасів. При відсутності в цехах комор відпуск запасів з центральних складів вважається витратами на виробництво. При відпуску матеріалів у виробництво необхідно дотримуватись наступних вимог:

І) запаси обліковуються за вагою, обсягом, масою у суворій відповідності з нормативами витрат на визначений обсяг виробництва;

2) відпуск, як правило, здійснюється в межах попередньо встановлених лімітів. Лімітування здійснюється відділом матеріально-технічного постачання чи плановим відділом;

3) з головним бухгалтером узгоджуються списки осіб, яким надано право вимагати зі складів запаси, а також беруться зразки Їх підписів. Ці дані повинні бути повідомлені працівникам складів (комор). Запаси на виробництво видаються зі складів тільки представникам цехів, господарств, відділів тощо. які офіційно призначаються для їх отримання.

Порядок документального оформлення операцій з відпуску запасів зі складів підприємства залежить від того, для яких потреб вони відпускаються: систематично на виробничі потреби або епізодично в цехи та відділи на адміністративні чи інші потреби.

Основні первинні документи, якими оформлюють операції відпуску, виробничих запасів представлені в таблиці 1.4.

Таблиця 1.4.

Первинні документи, якими оформлюють відпуск виробничих запасів

| № форми | Назва форми | Призначення документу |

| М-8, 8-а, 9, 9-а | Лімітно-забірна картка | Призначена для оформлення відпуску матеріалів, які систематично споживаються при виготовленні продукції, а також для поточного контролю за дотриманням встановлених лімітів відпуску запасів на виробничі потреби. Використовується для оперативного обліку на складі, аналітичного і синтетичного обліку відпуску запасів в межах затвердженого ліміту |

| М-10, М-10а | Акт-вимога на заміну (додатковий відпуск) матеріалів | Заповнюється при разовому відпуску запасів для виробничих та господарських потреб |

| М-11 | Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів | Застосовується для обліку руху матеріалів всередині підприємства. Використовується для оперативного обліку на складах, аналітичного і синтетичного обліку руху запасів в бухгалтерії |

| М-20 | Накладна на відпуск товарно-матеріальних цінностей | Застосовується для оформлення відпуску матеріалів виробничим одиницям об'єднанням чи стороннім організаціям |

| М-23 | Акт про витрату давальницьких матеріалів | Застосовується для оформлення витрат матеріалів відкритого зберігання, шо належать замовнику, але витрачаються будівельною чи монтажною організацією, яка виконує роботи |

В ряді випадків для разового відпуску матеріалів на виробництво використовуються галузеві форми (наприклад, в прядильному виробництві -форма № 4-п, в ткацькій - форма № 4-мт тощо).

В залежності від напрямку витрачання виробничих запасів в обліку відображаються наступні види господарських операцій та реквізити, що їх характеризують (табл. 5).

Таблиця 1.5.

Основні реквізити, що характеризують операції з відпуску запасів

| Операції з надходження виробничих запасів | Основні реквізити, що характеризують надходження виробничих запасів |

| 1. Відпуск виробничих запасів в цехи основного і допоміжного виробництва на виготовлення продукції, виконання робіт та надання послуг | Дата відпуску, вид операції, склад, одержувач (цех, відділ) |

| 2. Відпуск виробничих запасів на утримання та експлуатацію обладнання | Призначення, шифр витрат, найменування, серія, розмір |

| 3. Відпуск виробничих запасів на загально-виробничі та адміністративні потреби | Номенклатурний номер, одиниця виміру |

| 4. Відпуск виробничих запасів на потреби непромислових виробництв та господарств | Кількість, ціна |

| 5. Відпуск виробничих запасів на сторону і для переробки | Сума транспортно-заготівельних витрат чи відхилень від облікової ціни |

Первинні документи, призначені для оформлення операцій з надходження, внутрішнього переміщення та відпуску запасів, є підставою для ведення бухгалтерського і оперативного (складського) обліку. Виробничі запаси надходять до бухгалтерії, де вони підлягають перевірці за змістом операцій і правильністю їх оформлення (перевіряється наявність реквізитів, підписів, правильність арифметичних підрахунків). Особлива увага при цьому звертається на законність операцій.

1.2 Облік руху виробничих запасів у програмі “1С:Бухгалтерія” 1.2.1 Налагодження довідників аналітичного обліку

Довідник "ТМЦ" призначений для збереження списку ТМЦ (товарів, продукції, матеріалів і ін.), і послуг, що виготовляються або одержуються. Він використовується як для заповнення документів, так і для ведення аналітичного обліку по таких бухгалтерських рахунках: 20; 22; 24; 25; 26; 27; 28; 02; МЦ.

Для зручності пошуку інформації довідник реалізований трьохрівневим, тобто ТМЦ у ньому можна об'єднувати в довільні групи і підгрупи. У нижній частині вікна довідника виводяться ціни з і без ПДВ для обраного елемента.

За допомогою кнопки "Открыть партии" можна переглянути список усіх партій ТМЦ, на якому в даний момент установлений курсор.

![]()

Кнопка "Печать" дозволяє сформувати друкарську форму всього довідника ТМЦ або його частини. Якщо курсор у списку ТМЦ установлений на групі або елементі самого верхнього рівня, то в друкарську форму буде виведений весь каталог. Якщо курсор указує на підгрупу або елемент більш низького рівня, то буде сформований тільки один розділ каталога ТМЦ.

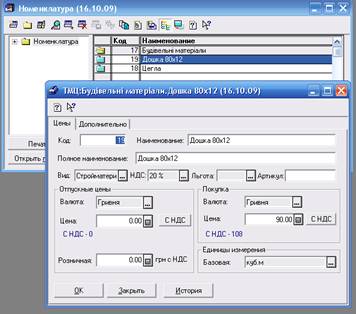

Інформація про кожний елемент довідника розділена на дві вкладки "Цены" і «Дополнительно». Роздивимося реквізити довідника ТМЦ. Для цього відчинимо вікно редагування існуючого ТМЦ або введемо новий. Кожний ТМЦ має стисле і повне найменування - стисле служить для відображення ТМЦ в екранних формах і для швидкого пошуку, а повне найменування виводиться в друкарські форми документів.

Кожний ТМЦ має відпускну ціну, що фіксується у валюті продажу. Це означає, що при виписці документів (рахунків-фактур і накладних) ці ціни будуть перераховані у валюту документа по зазначеному курсу. Ціна покупки задається у валюті покупки. На відміну від цін покупки і продажу, що зберігаються без ПДВ, роздрібна ціна зберігається з ПДВ і завжди задається в гривнях. Типова конфігурація береже історію роздрібних цін для кожного ТМЦ, переглянути яку можна, скориставшись кнопкою "История".

Відзначимо, що ціни не є "жорсткими", у кожному конкретному документі їх можна змінювати.

Реквізит "НДС" показує, якою ставкою ПДВ оподатковується даний ТМЦ, і впливає на розрахунок суми ПДВ у документах.

Заповнивши реквізит "Артикул", ми зможемо виконувати по ньому швидкий пошук і сортування. Одиниця виміру, у якій ми хочемо бачити залишки ТМЦ, задається в реквізиті "Базова одиниця виміру". Крім неї може бути визначена ще довільна кількість інших одиниць виміру. Поле "Вид" може приймати одне з таких значень - "Товар", "Услуга", "Тара", "Продукция", "Материал", "Будматериал", "Топливо", "Запчасти" або "МБП".

Правильно встановивши вид ТМЦ, можна заповнювати реквізити, що знаходяться на вкладці «Дополнительно».

Відзначимо особливості обліку кожного з видів ТМЦ.

• "Товар". Під товаром розуміється ТМЦ, що можна одержувати і продавати. Бухгалтерський рахунок товарів по умовчанню - 28.1.

• "Услуга". Під послугою розуміються як послуги, що виконуються нами, так і послуги, що отримуються від інших організацій. Бухгалтерський рахунок послуг по умовчанню -84.

• "Тара". Відмінність тари від товару тільки в особливостях заповнення документа "Налоговая накладная". Рахунок обліку тари по умовчанню - 28.4.

• "Продукция". Під продукцією розуміється ТМЦ, що виробляється і продається нашою організацією. Рахунок продукції по умовчанню - 26.

• "Материал". Під матеріалом розуміється ТМЦ, що оприбутковується організацією і потім використовується для виробництва продукції. Бухгалтерський рахунок обліку матеріалів за замовчуванням - 20.1.

• "Будматериал", "Топливо". Під цими видами ТМЦ розуміються будматеріали і паливо, що використовуються для власних потреб. Ці ТМЦ не підлягають продажу. Бухгалтерські рахунки по умовчанню - 20.5 і 20.3 відповідно.

• "Запчасти". До цих видів ТМЦ відносяться запасні частини й агрегати, призначені для ремонту і заміни зношених машин, транспортних засобів, різноманітного устаткування. Бухгалтерський рахунок обліку 20.7.

• "МБП". Малоцінні і швидкозношувані предмети (дрібне устаткування, інвентар, спецодяг і ін.). Рахунок обліку 22.

Для кожного ТМЦ повинний бути зазначений бухгалтерський рахунок обліку, рахунок витрат і вид витрат - ця інформація буде використовуватися при формуванні проведень по прибуткуванню товарів, послуг, а також у проводках по списанню матеріалів (ТМЦ) у виробництво. Встановивши прапорець "Считать услугу транспортной затратой", ми зможемо автоматично заповнювати суму транспортних витрат у податковій накладній. Для МШП у реквізитах «Счет» і «Вид затрат» необхідно зазначити рахунок і статтю витрат, на які буде списана облікова вартість МШП при введенні їх в експлуатацію.

Для продукції доступна кнопка "Склад", що відчиняє відповідно підпорядкований довідник "Склад продукции". Відзначимо, що перед тим, як відчинити підпорядкований довідник, елемент потрібно записати.

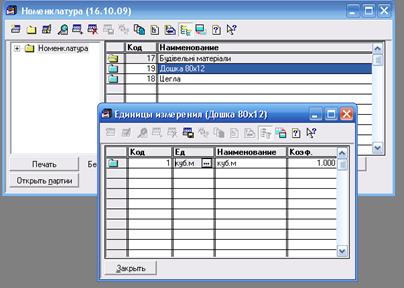

Довідник «Единицы измерения»

Для збереження одиниць виміру ТМЦ у програмі «1С:Бухгалтерія»використовується довідник «Единицы измерения», підпорядкований довіднику "ТМЦ". Для редагування довідника спочатку варто відчинити довідник "ТМЦ", і вибрати ТМЦ, одиниці виміру якого потрібно редагувати, а потім відчинити довідник «Единицы измерения».

Важливим реквізитом одиниці виміру є "Коэфициент". Цей реквізит задає коефіцієнт перерахунку з зазначеної одиниці виміру в базову одиницю виміру (у якій обчислюються залишки товарів). Наприклад, якщо деякий товар обліковується в штуках і упаковках, причому в упаковці знаходиться 5 штук, то для цього товару можна встановити базову одиницю "шт." (у самому довіднику ТМЦ), і в довіднику «Единицы измерения» створити додаткову одиницю "уп. ", для якої зазначити коефіцієнт перерахунку рівним 5.

![]()

Довідник «Единицы измерения» використовується при редагуванні багатьох документів, наприклад, рахунків, накладних і т.д.

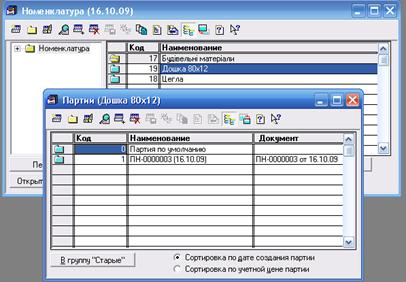

Довідник «Партии»

Довідник «Партии» підпорядкований довіднику "ТМЦ". У ньому зберігається список партій даного ТМЦ.

![]()

У випадку використання методу обліку "По партиях" записи в довіднику створюються автоматично - при проведенні прибуткових документів таких, як "Приходная накладная" або "Калькуляция". У випадку ведення обліку ТМЦ по средньозваженій ціні в довіднику існує тільки одна партія "Партия по умолчанию", по якій і ведеться весь облік.

Метод обліку встановлюється константою “Метод партионного учета”

Відчинимо елемент довідника «Партии» у режимі редагування. Реквізит "Документ" береже в собі прибутковий документ, що створив дану партію, він відображається синім шрифтом після слів "Партия созданная приходным документом", найменування партії при створенні встановлюється таким же, як і назва документа.

Група "Параметры партии" містить облікову ціну партії без ПДВ, дату створення партії. Відзначимо також, що для партій, у яких обраний реквізит "Документ", редагування полів "Цена" і "Дата создания" недоступно.

За допомогою кнопки "У групу "Старые"" можна перемістити елемент довідника у визначену групу "Старые".

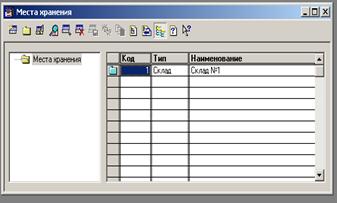

Довідник "Места хранения"

Для ведення списку місць збереження оборотних матеріальних і активів, матеріально-виробничих запасів організації в програмі «1С:Бухгалтерія»передбачений довідник «Места хранения».

Цей довідник використовується як при виписці первинних документів, так і для ведення аналітичного обліку на таких рахунках:

10; 11; 12; 18; 20; 22; 21; 24; 25; 26; 27; 28; 33.1; 34; МЦ; 01; 02. Кожний елемент довідника характеризується типом місця збереження - склад, або матеріально-відповідальна особа, за якою значиться конкретний об'єкт обліку, а також власне найменуванням місця збереження.

![]()

Місця збереження типу "Склад", характеризуються ще одним параметром - видом. Вид може приймати такі значення: "Склад (оптовый)" і "Магазин (розничный)”.

1.2.2 Придбання виробничих запасів

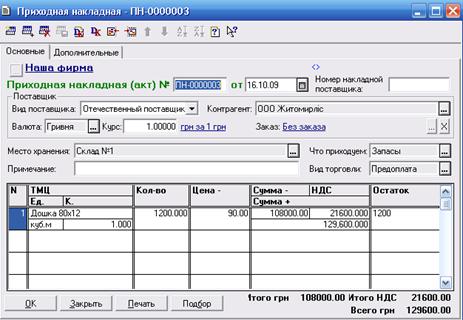

Для відображення в обліку операцій, пов'язаних із придбанням товарно-матеріальних цінностей у програмі «1С:Бухгалтерія» передбачений документ «Приходная накладная».

Заповнення реквізитів екранної форми "Приходной накладной" варто почати з реквізитів групи "Поставщик". Поле "Вид" може приймати одне з таких значень: "Отечественный поставщик", "Иностранный поставщик", "Подотчетное лицо" або "Прочие". При виборі виду відповідним чином змінюється бухгалтерський рахунок постачальника на вкладці «Дополнительно».

Після цього варто зазначити постачальника з довідника «Контрагенты» або «Сотрудники» (якщо реєструється прихід від підзвітної особи), вибрати валюту, у якій буде виписана накладна і курс цієї валюти.

Якщо облік взаєморозрахунків із даним постачальником ведеться в розрізі договорів, і в довіднику «Контрагенты» для нього визначений договір по умовчанню, останній відобразиться в поле «Заказ» електронної форми

"Приходной накладной". Водночас, за допомогою кнопки вибору, можна змінити значення цього реквізиту, обравши в ньому інший документ-замовлення зі списку «Подбор заказов по контрагенту». Крім того, скориставшись кнопкою Х можна зробити "Приходную накладную" першим документом у ланцюжку взаєморозрахунків із клієнтом, тобто документом-замовленням. У цьому випадку в поле «Заказ» буде відображатися рядок "Без заказа".

![]()

![]()

![]()

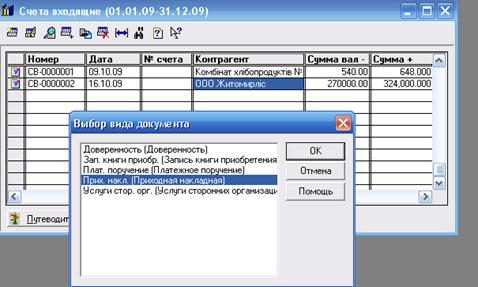

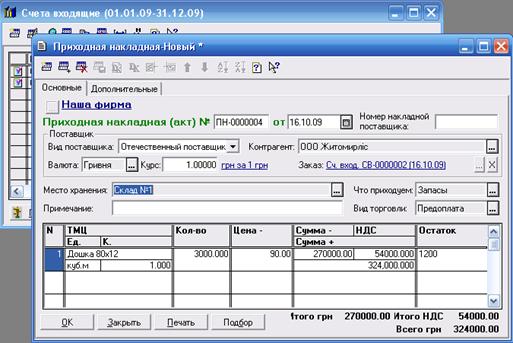

У тому випадку, коли за товар, що оприбутковується по накладній уже була зроблена передоплата по наданому нам постачальником рахунку, "Прибуткову накладну" варто вводити в режимі "Ввод на основании" даного рахунку. При цьому, у залежності тому, який документ був замовленням у такому ланцюжку - "Договор" або "Счет входящий", його найменування і реквізити будуть відображатися в поле «Заказ» електронної форми документа. При уведені "Приходной накладной" на підставі "Счета входящего" автоматично буде заповнена її таблична частина і реквізити шапки.

У реквізиті "Место хранения" варто вибрати те місце збереження (оптовий склад, матеріально-відповідальна особа), на який буде виконане прибуткування матеріальних цінностей. Реквізит "Что приходуем" може приймати значення: "ТМЦ", "ОС, НМА, др. необор. мат. активы", "Бланки стор. отч-сти", "Проч. необор. активы". Звернемо увагу на те, що значення цього реквізиту повинно бути встановлене до заповнення табличної частини документа.

Поле "Вид торговли" дозволяє зазначити один із можливих видів торгівлі для даної накладної. Відзначимо, що документ припускає оплату готівкоютільки при установленій валюті "гривня".

У реквізиті "Вид НДС" на вкладці «Дополнительно» повинна бути визначена ставка ПДВ для даної накладної. Слід зазначити, що конфігурація дозволяє прибуткувати ТМЦ із різними ставками ПДВ в одній накладній - для цього існує поле "НДС" у кожному рядку табличної частини.

Включений прапорець "НДС на затраты" є ознакою того, що підприємство не має право включити суму ПДВ, сплачену організації-постачальнику за придбані товари, продукцію, ін. об'єкти до складу податкового кредиту. Рахунок і стаття витрат, на які буде віднесена в цьому випадку сума ПДВ повинні бути зазначені в реквізитах "Счет затр." і "Вид затр." відповідно.

Суми попередньої оплати (відвантаження), необхідні для правильного формування проведень "по першій події", можуть бути розраховані автоматично або безпосередньо зазначені вручну в діалоговій формі документа. Для введення суми оплати і ПДВ варто включити прапорець "Указать суму предоплаты вручную" на вкладці «Дополнительно».

Дійсний документ передбачає також можливість оприбуткування ТМЦ, інших перерахованих об'єктів через підзвітну особу. Для цього варто включити опцію "Через подотчетное лицо", після чого вибрати підзвітну особу в реквізиті "Подотчетное лицо" і зазначити суму до закриття підзвіту співробітника (але по умовчанню воно заповниться підсумковою сумою накладної з ПДВ). Звернемо увагу на те, що сума до закриття підзвіту не може перевищувати підсумкової суми дійсної накладної. Крім того, опція "Через подотчетное лицо" недоступна при валютному оприбуткуванні, а також при обраному виді торгівлі "За наявні".

На вкладці «Дополнительно» указується також стаття валових витрат і рахунок обліку взаєморозрахунків із постачальником.

Для заповнення табличної частини документа в залежності від значення реквізиту "Что приходуем" використовуються довідники "Инвестиции”, "Бланки строгой отчетности", "ТМЦ", "Необоротные активы".

У табличній частині "Прибуткової накладної" указується:

• найменування ТМЦ, що прибуткується, (послуга, бланка суворої звітності, інших необоротних активів) із довідників "ТМЦ", "Бланки суворої звітності", "Необоротные активи" відповідно, або об'єкта капітальних інвестицій, тобто об'єкта аналітики відповідного субрахунка рахунку 15 "Капітальні инвестиції", на який будуть списаны витрати по придбанню об'єктів основних фондів, НМА, інших необоротних матеріальних активів).

• кількість що прибуткуються об'єктів;

• одиниця виміру;

• коефіцієнт перерахунку для обраної одиниці виміру;

• ціна в обраній валюті без ПДВ:

• сума в обраній валюті без ПДВ:

• сума в гривнях без ПДВ;

• сума податку з доданої вартості;

• сума в гривнях із ПДВ.

У випадку валютного прибуткування ТМЦ у табличній частині з'являються графы "Мито", "Там.усл.", "Акциз", "Перев.вал", "Пе-рев.грн".

При оформленні прибуткування ТМЦ, що вже надходили в організацію раніше, можна скористатися кнопкою «Подбор», розташованої в нижній частині електронної форми документа.

Після заповнення всіх реквізитів "Приходную накладную" можна роздрукувати. Для цього варто натиснути кнопку "Печать".

Для зберігання і проведення документа служить кнопка "ОК".

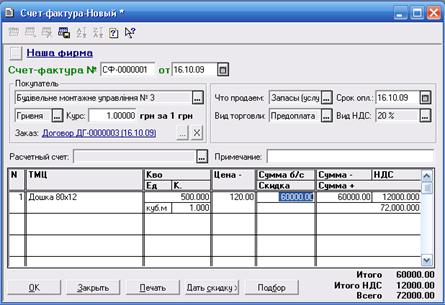

Облік реалізації виробничих запасівДокумент "Счет-фактура" (інакше, просто "Счет") призначений для оформлення попередніх домовленостей на продаж товарів (продукції) клієнтам.

При дійсному продажі товару (продукції) по попередньо виписаному «Счета» варто виписувати документ «Расходная накладная» на підставі даного «Счета» (у режимі введення документа на підставі). Специфікація "Расходной накладной" у цьому випадку заповнюється автоматично. При цьому, якщо «Счет» був уведений на підставі документа "Договор", то в реквізиті «Заказ» "Расходной накладной" будуть також відображені реквізити цього договору.

![]()

При заповненні кожного рахунку необхідно зазначити покупця з довідника «Контрагенты», валюту, у якій буде виписаний рахунок і курс цієї валюти. Після вибору покупця реквізит "Вид торговли" установиться в те значення, що зазначено по умовчанню для даного клієнта в довіднику "Контрагенты". Водночас, у кожному конкретному рахунку значення цього реквізиту можна змінити.

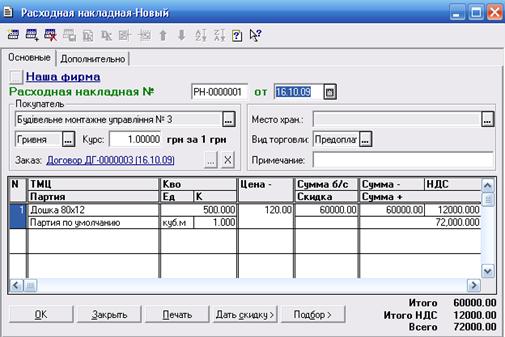

Видаткова накладнаДокумент «Расходная накладная» призначена для відображення в програмі операцій, пов'язаних із видачею товарно-матеріальних цінностей, продукції з оптового складу, реалізації різноманітних робіт, послуг.

Уведення нового документа здійснюється вибором пункту «Расходная накладная» меню "Документы" головного меню програми.

Заповнення екранної форми документа варто почати з вибору покупця з довідника "Контрагенты".

Якщо облік взаєморозрахунків із покупцем ведеться в розрізі договорів, і відповідно в довіднику «Контрагенты» для нього визначений базовий договір закупівлі-продажу, то найменування цього документа відобразиться в поле «Заказ» електронної форми "Расходной накладной". За допомогою кнопки вибору, можна змінити значення цього реквізиту, обравши в ньому інший документ-замовлення з списку «Подбор заказов по контрагенту». Крім того, скориставшись кнопкою Х можна зробити "Видаткову накладну" першим документом у ланцюжку взаєморозрахунків із клієнтом, тобто документом-замовленням. У цьому випадку в полі «Заказ» буде відображатися рядок "Без заказа".

Якщо клієнту вже був виписаний "Счет", то "Расходную накладную", що відповідає відвантаженню по даному рахунку, потрібно виписувати тільки в режимі "Ввод на основании" по цьому рахунку. При цьому, у залежності від того, який документ був замовленням у такому ланцюжку - договір або рахунок, його найменування і реквізити будуть відображатися в поле "Заказ".

![]()

У реквізиті "Валюта" варто зазначити валюту, у якій буде виписана накладна (по умовчанню використовується валюта документа-замовлення, якщо накладна була введена на його підставі) і курс цієї валюти. Реквізит "Вид торговли" установиться в те значення, що зазначено по умовчанню для даного клієнта в довіднику "Контрагенты". При цьому, якщо обраний вид торгівлі "за наличные", то додатково в реквізиті "Касса" варто зазначити відповідний рахунок обліку готівкових коштів організації. Звернемо увагу на те, що документ припускає продаж за валюту тільки на умовах передоплати.

У поле «Место хранения» потрібно вибрати склад, із якого відвантажується продукція, товари з довідника «Места хранения». Відзначимо, що склад, повинний мати вид "Оптовый". Для оформлення продажу з роздрібних складів (магазинів) у програмі «1С:Бухгалтерія»передбачений документ "Розничная накладная".

У графі "Остаток" відобразиться залишок товару на складі.

Відзначимо, що реквізити "Сумма б/с", "Скидка" з'являються в табличній частині документа тільки у випадку, якщо константа "Использовать скидку" встановлена в значення "Да" і відповідно підсумкові суми по рядку з ПДВ і без ПДВ будуть розраховані з урахуванням або без урахування знижки. За допомогою кнопки "Дать скидку" можна задати різноманітні засоби розрахунку знижок: одним відсотком або сумою для кожного товару окремо (опції "Сумой по строке", "Процентом по строке"), або після заповнення табличної частини документа можна визначити суму або відсоток знижки для накладної в цілому (опції "Суммой по накладной", "Процентом по накладной").

При введенні на підставі "Расходной накладной" "Налоговой накладной" сума знижки буде підставлена у відповідному графу цього документа.

Заповнення табличної частини документа можна робити декількома засобами: звичайним порядковим уведенням або методом множинного добору з довідника "ТМЦ". Для цього в діалоговій формі документа є присутнім кнопка "Подбор". На вкладці «Дополнительно» можна внести інформацію про доручення (реквізити в групі "Доверенность") і про співробітника, що відпустив товари (реквізит "Отпустил"). Нагадаємо, що співробітник, що звичай відпускає товари (продукцію) може бути заданий у константі "Кто обычно отпускает товары".

Для редагування суми попередньої оплати служить прапорець "Указать суму предварительной оплаты вручную".

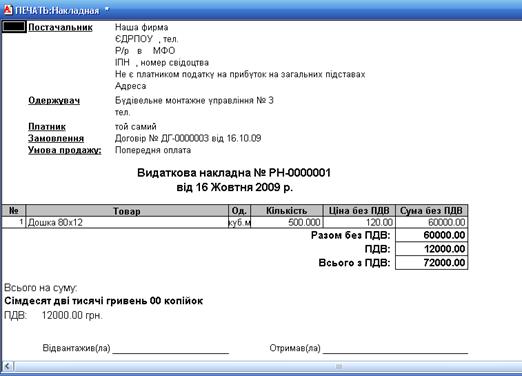

За допомогою кнопки "Печать" можна вибрати варіант друкарської форми документа - чи буде це видаткова накладна (опція «Расходная накладная») або акт про виконані роботи (у випадку реалізації послуг).

![]()

Заповнену форму накладною необхідно зберегти і провести (кнопка "ОК").

При проведенні документа автоматично формуються бухгалтерські проведення, склад яких залежить від типу номенклатури, виду торгівлі і позиціонування видаткової накладної в ланцюжку взаєморозрахунків із контрагентом. Крім того, якщо при операції, що оформлюється такою накладною, в організації виникнуло податкове зобов'язання і константа "Автоматическое создание налоговый накладных" встановлена в значення "Да", то при її проведенні буде сформований документ "Налоговая накладная".

2. Охорона праці та гігієна користувача ЕОМ

Широке промислове та побутове використання ПК актуалізувало питання охорони праці їхніх користувачів. Найбільш повним нормативним документом щодо забезпечення охорони праці користувачів ПК є "Державні санітарні норми і правила роботи з візуальними дисплейними терміналами (ВДТ) електронно-обчислювальних машин" ДСанПіН 3.3.2.007-98.

Дотримання вимог цих правил може значно знизити наслідки несприятливої дії на працівників шкідливих та небезпечних факторів, які супроводжують роботу з відеодисплейними матеріалами, зокрема можливість зорових, нервово-емоційних переживань, серцево-судинних захворювань. Виходячи з цього, роботодавець повинен забезпечити гігієнічні й ергономічні вимоги щодо організації робочих приміщень для експлуатації ВДТ, робочого середовища, робочих місць з ВДТ, режиму праці і відпочинку при роботі з ВДТ тощо, які викладені у Правилах.

Площа на одне робоче місце має становити не менше ніж 6,0 кв м, а об'єм не менше ніж 20,0 куб м

Приміщення для роботи з ВДТ повинні мати природне та штучне освітлення відповідно до СНиП II-4-79.

Природне освітлення має здійснюватись через світлові прорізи, орієнтовані переважно на північ чи північний схід і забезпечувати коефіцієнт природної освітленості (КПО) не нижче ніж 1,5 %.

Розраховується КПО за методикою, викладеною в СНиП ІІ-4-79.

Виробничі приміщення для роботи з ВДТ (операторські, диспетчерські) не повинні межувати з приміщеннями, в яких рівні шуму і вібрації перевищують допустимі значення (виробничі цехи, майстерні тощо) за СН 3223-85, СН 3044-84, ГР 2411-81, ГОСТ 12.1.003-83.

Звукоізоляція огороджувальних конструкцій приміщень з ВДТ має забезпечувати параметри шуму, що відповідають вимогам СН 3223-85, ГОСТ 12 1.003-83, ГОСТ 12 1.012-90 (Табл. 1)

Таблиця 2.1.

Допустимі рівні звуку, еквівалентні рівні звуку і рівні звукового тиску в октавних смугах частот*

| Вид трудової діяльності, робочі місця | Рівні звукового тиску в дБ | |||||||||

| в октавних смугах із середньогеометричними частотами, Гц | ||||||||||

| 31,5 | 125 | 250 | 500 | 1000 | 2000 | 4000 | 8000 | Рівні звуку, еквівалентні рівні звуку, дБА/дБАекв. | ||

| Програмісти ЕОМ | 86 | 71 | 61 | 54 | 49 | 45 | 42 | 40 | 38 | 50 |

| Оператори в залах обробки інформації на ЕОМ та оператори комп'ютерного набору | 96 | 83 | 74 | 68 | 63 | 60 | 57 | 55 | 54 | 65 |

| В приміщеннях для розташування шумних агрегатів ЕОМ | 103 | 91 | 83 | 77 | 73 | 70 | 68 | 66 | 64 | 75 |

* СН 3222-85, ГОСТ 12.1.003-83, ГР 2411-81.

Приміщення для роботи з ВДТ мають бути обладнані системами опалення, кондиціонування повітря, або припливно-витяжною вентиляцією відповідно до СНиП 2.04.05-91. Нормовані параметри мікроклімату, іонного складу повітря, вмісту шкідливих речовин мають відповідати вимогам СН 4088-86, СН 2152-80, ГОСТ 12.1.005-88, ГОСТ 12.1.007-76 (Табл.2, 3).

Таблиця 2.2

Норми мікроклімату для приміщень з ВТД ЕОМ та ПЕОМ*

| Пора року | Категорія робіт; | Температура повітря, град. С не більше | Відносна вологість повітря, % | Швидкість руху; повітря, м/с |

| Холодна | легка-1 а | 22 – 24 | 40 – 60 | 0,1 |

| легка-1 б | 21 - 23 | 40 – 60 | 0,1 | |

| Тепла | легка-1 а | 23 - 25 | 40 – 60 | 0,1 |

| легка-1 б | 22 - 24 | 40 - 60 | 0,1 |

Примітка: до категорії 1а належать роботи, що виконуються сидячи і не потребують фізичного напруження, при яких витрати енергії складають до 139 Вт, до категорії 1б належать роботи, що виконуються сидячи, стоячи або пов'язані з ходінням, та супроводжуються деяким фізичним напруженням, при яких витрати енергії становлять від 140 до 174 Вт.

* ГОСТ 12.1.005-88, СН 4088-86.

Таблиця 2.3

Рівні іонізації повітря приміщень при роботі на ВДТ ЕОМ та ПЕОМ*

| Рівні | Число іонів в 1 куб. см повітря | |

| n+ | n- | |

| Мінімально необхідні | 400 | 600 |

| Оптимальні | 1500 - 3000 | 3000 - 5000 |

| Максимально допустимі | 50000 | 50000 |

*ГН 2152-80.

Віконні прорізи приміщень для роботи з ВДТ мають бути обладнані регульованими пристроями (жалюзі, завіски, зовнішні козирки).

Для внутрішнього оздоблення приміщень з ВДТ слід використовувати дифузно-відбивні матеріали з коефіцієнтами відбиття для стелі 0,7 - 0,8, для стін 0,5 - 0,6.

Покриття підлоги повинне бути матовим з коефіцієнтом відбиття 0,3 - 0,5. Поверхня підлоги має бути рівною, неслизькою, з антистатичними властивостями.

Забороняється для оздоблення інтер'єру приміщень ВДТ застосовувати полімерні матеріали (деревинно-стружкові плити, шпалери, що миються, рулонні синтетичні матеріали, шаруватий паперовий пластик тощо), що виділяють у повітря шкідливі хімічні речовини

Полімерні матеріали для внутрішнього оздоблення приміщень з ВДТ можуть бути використані при наявності дозволу органів та установ державної санітарно-епідеміологічної служби.

Виробничі приміщення можуть обладнуватись шафами для зберігання документів, магнітних дисків, полицями, стелажами, тумбами тощо з урахуванням вимог до площі приміщень.

У приміщеннях з ВДТ слід щоденно робити вологе прибирання.

Приміщення з ВДТ мають бути оснащені аптечками першої медичної допомоги.

Робочі місця з ВДТ слід так розташовувати відносно світових прорізів, щоб природне світло падало збоку, переважно зліва.

При розміщенні робочих столів з ВДТ слід дотримувати такі відстані між бічними поверхнями ВДТ 1,2 м, відстань від тильної поверхні одного ВДТ до екрана іншого ВДТ - 2,5 м.

Конструкція робочого столу має відповідати сучасним вимогам ергономіки і забезпечувати оптимальне розміщення на робочій поверхні використовуваного обладнання (дисплея, клавіатури, принтера) і документів.

Висота робочої поверхні робочого столу з ВДТ має регулюватися в межах 680...800 мм, а ширина і глибина - забезпечувати можливість виконання операцій у зоні досяжності моторного поля (рекомендовані розміри: 600...1400 мм, глибина - 800...1000 мм).

Робочий стіл повинен мати простір для ніг заввишки не менше ніж 600 мм, завширшки не менше ніж 500 мм, завглибшки (на рівні колін) не менше ніж 450 мм, на рівні простягнутої ноги - ніж 650 мм.

Робочий стілець має бути підйомно-поворотним, регульованим за висотою, з кутом і нахилу сидіння та спинки і за відстанню від спинки до переднього краю сидіння поверхня сидіння має бути плоскою, передній край - заокругленим. Регулювання за кожним із параметрів має здійснюватися незалежно, легко і надійно фіксуватися. Шаг регулювання елементів стільця має становити: для лінійних розмірів - 15….20 мм, для кутових - 2...5 град. Зусилля регулювання має не перевищувати 20 Н.

Висота поверхні сидіння має регулюватися в межах 400..500 мм, а ширина і глибина становити не менше ніж 400 мм. Кут нахилу сидіння - до 15 град. вперед і до 5 град. назад.

Висота спинки стільця має становити (300 ± 20) мм, ширина - не менше ніж 380 мм, радіус кривизни горизонтальної площини - 400 мм. Кут нахилу спинки має регулюватися в межах 1…30 град. від вертикального положення. Відстань від спинки до переднього краю сидіння має регулюватися в межах 260...400 мм.

Поверхня сидіння і спинки стільця має бути напівм'якою з нековзним, повітронепроникним покриттям, що легко чиститься і не електризується.

Екран ВДТ має розташовуватися на оптимальній відстані від очей користувача, що становить 600…700 мм, але не ближче ніж за 600 мм з урахуванням розміру літерно-цифрових знаків і символів.

Розташування екрана ВДТ має забезпечувати зручність зорового спостереження у вертикальній площині під кутом + 30 град. до нормальної лінії погляду працюючого.

Клавіатуру слід розташовувати на поверхні столу на відстані 100...300 мм від краю, звернутого до працюючого. У конструкції клавіатури має передбачатися опорний пристрій (виготовлений із матеріалу з високим коефіцієнтом тертя, що перешкоджає мимовольному її зсуву), який дає змогу змінювати кут нахилу поверхні клавіатури у межах 5...15 град. Висота середнього рядка клавіш має не перевищувати 30 мм. Поверхня клавіатури має бути матовою з коефіцієнтом відбиття 0,4.

Розташування пристрою введення-виведення інформації має забезпечувати добру видимість екрана ВДТ, зручність ручного керування в зоні досяжності моторного поля і за висотою 900....1300 мм, за шириною 400...500 мм..

При оснащеності робочого місця з ВДТ лазерним принтером параметри лазерного випромінювання повинні відповідати вимогам СанПіН N 5804-91.

Висновки

В моїй роботі описані основи бухгалтерського обліку виробничих запасів та ведення такого обліку за допомогою прграми „1С:Бухгалтерія”. В роботі розглянуті питання: як підготовити програму до обліку виробничих запасів на прикладі ТМЦ “Дошка 80х12”, як документально оформини операції, пов’язані з обігом товаро-матеріальних цінностей в програмі „1С:Бухгалтерія”.

В роботі показано, як оформити надходження ТМЦ, реалізацію ТМЦ з оптового складу.

Довідник "ТМЦ" призначений для збереження списку ТМЦ (товарів, продукції, матеріалів і ін.), і послуг, що виконуються або одержуються. Він використовується як для заповнення документів, так і для ведення аналітичного обліку по таких бухгалтерських рахунках: 20; 22; 24; 25; 26; 27; 28; 02; МЦ.

Для ведення списку місць збереження оборотних матеріальних і активів, матеріально-виробничих запасів організації в програмі передбачений довідник «Места хранения».

Для відображення в обліку операцій, пов'язаних із придбанням товарно-матеріальних цінностей у програмі передбачений документ «Приходная накладная». У тому випадку, коли за товар, що оприбутковується по накладній уже була зроблена передоплата по наданому нам постачальником рахунку, "Прибуткову накладну" варто вводити в режимі "Ввод на основании" даного рахунку. При цьому, у залежності тому, який документ був замовленням у такому ланцюжку - "Договор" або "Счет входящий", його найменування і реквізити будуть відображатися в поле «Заказ» електронної форми документа. При уведені "Приходной накладной" на підставі "Счета входящего" автоматично буде заповнена її таблична частина і реквізити шапки.

Документ "Счет-фактура" (інакше, просто "Счет") призначений для оформлення попередніх домовленостей на продаж товарів (продукції) клієнтам.

При дійсному продажі товару (продукції) по попередньо виписаному «Счета» варто виписувати документ «Расходная накладная» на підставі даного «Счета» (у режимі введення документа на підставі).

Документ «Расходная накладная» призначена для відображення в програмі операцій, пов'язаних із видачею товарно-матеріальних цінностей, продукції з оптового складу. Уведення нового документа здійснюється вибором пункту «Расходная накладная» меню "Документы" головного меню програми.

При проведенні документів автоматично формуються бухгалтерські проведення, склад яких залежить від виду документа, типу номенклатури, виду торгівлі і позиціонування документа в ланцюжку взаєморозрахунків із контрагентом.

Список використаної літератури

1. В.М. Пархоменко, П.П. Баранцев “Реформування бухгалтерського обліку в Україні”.

2. Грабова Н.М., Добровський В.М. “Бухгалтерський облік на виробничих і торгівельних підприємствах”.

3. Теорія бухгалтерського обліку: 7.050106 “Облік і аудит”

4. Швець В.Г. Теорія бухгалтерського обліку 2004. — 447 с.

5. Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.99

6. Нельсон, Стивен, Л., Веверка, Питер. Полный справочник по Microsoft Office-97.: Пер. с англ. - К.; М.; Спб.: Диалектика, 1997.

7. Н. Николь, Р. Альбрехт. Электронные таблицы Excel 5.0 для квалифицированного пользователя: Практическое пособие. - М.: ЭКОМ, 1996.

8. П. Бернс, Дж. Николсон. Секреты Excel для Windows-95. - К.: Диалектика, 1996.

9. Руденко В.Д., Макарчук О.М., Патланжоглу М.О. Практичний курс інформатики. - К.: Фенікс, 1997.

10. Шерон Кроуфорд, Нейл Джозеф Солкинд. Азбука Windows-98.: Пер. с англ. - К.: Юниор, М.: ЭНТРОП, 1998.

11. Ульрих, Лаура, Анн. Использование Microsoft Word-97.: Пер. с англ. - К.; М.; Спб.: Издательский дом “Вильямс”, 1998.

12. 1С: Бухгалтерия версия 7.5 Руководство пользователя, Фирма “1С”- Москва 1998р.

13. 1С: Предприятие. Версия 7.7. Конфигурация = Бухгалтерия + Торговля + Склад + Зарплата + Кадры =. Москва, Фирма “1С ”.

14. 1С: Бухгалтерия версия 7.5 Бухгалтерский учет для Украины, Фирма“1С”- Москва 1998р.

Похожие работы

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

... операційного циклу. Оборотні засоби є фінансово-економічною категорією, яка випливає з існування товарно-грошових відносин, дії закону вартості та організації діяльності підприємства. Для обліку виробничих запасів в умовах реформування економіки набуває особливої актуальності класифікування в зв'язку з потребою отримати точної і достовірної інформації. Для правильної організації обліку запасів ...

... техніка». – 2007. - №594. – С.141-148 У цій роботі розглядається інструментарій управлінського обліку виробничих запасів в контексті його використання для інформаційного забезпечення під час побудови логістичних систем управління на підприємстві. Ефективність управління виробничими запасами має велике значення, особливо на підприємствах, де зосереджуються великі потоки матеріальних ...

... Отже, розвиток науково-технічного прогресу повинен супроводжуватися підвищенням якості поточного планування виробництва – організаційною стороною, що забезпечує суворий фактичний облік матеріальних ресурсів на промислових підприємствах, прогнозуванням потреби в тих чи інших видах сировини і матеріалів. Тісний взаємозв'язок розвитку НТП і вдосконалення господарського механізму дозволить уникнути ...

0 комментариев