Навигация

Амортизація довгострокових активів

20347

знаков

2

таблицы

0

изображений

4. Амортизація довгострокових активів

Амортизація ─ систематичний розподіл суми активу, що амортизується, протягом строку його корисної експлуатації.

Зауважмо, що в американській економічній літературі термін «амортизація» має три відповідники, зокрема:

1) амортизація (amortization) ─ вживається лише стосовно нематеріальних активів;

2) знецінення (depreciation) ─ стосується будинків, обладнання, транспортних засобів;

3) виснаження (depletion) ─ щодо природних ресурсів.

Згідно з МСБО 16 «Основні засоби», амортизаційні відрахування потрібно визнавати як витрати і відображати у звіті про фінансові результати, якщо їх не внесено до балансової вартості іншого активу.

У США підходи до відображення в обліку амортизації залежать від наміру використання необоротного активу. Для активів, що використовуються у виробництві продукції, амортизація включається у собівартість запасів. За активами, які не використовуються у виробництві, зокрема будівлі, обладнання, деякі нематеріальні активи, що використовуються в адміністративній чи збутовій діяльності компанії, періодична амортизація визнається витратами і відображається у звіті про фінансові результати.

Нарахування амортизації необоротних активів передбачає визначення:

1) строку корисного використання (експлуатації);

2) вартості, що амортизується;

3) методу амортизації.

Строк корисного використання ─ очікуваний період часу, протягом якого необоротні активи будуть використовуватися підприємством або з їх використанням буде виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг).

Вартість, яка амортизується ─ первісна або переоцінена вартість необоротних активів за вирахуванням їхньої ліквідаційної вартості. Під останньою розуміють суму коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов’язаних із продажем (ліквідацією).

Метод амортизації ─ це модель, за якою корисність необоротного активу, як очікується, буде спожита.

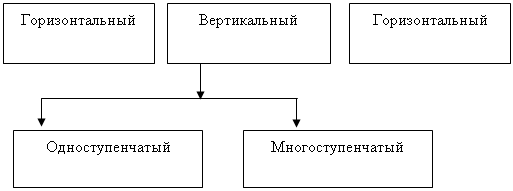

У вітчизняній та закордонній практиці використовуються такі методи нарахування амортизації довгострокових активів (рис. 1).

| Методи нарахування амортизації довгострокових активів | ||

| 1. Прямолінійний метод (stright-line method) | 2. Виробничий метод (activity-based method) | 3. Прискорені методи (accelerated methods) |

| 3.1 Комулятивний метод (sum-of-the-years’-digits method) | ||

| 3.2 Метод прискореного зменшення залишкової вартості (double-declining-balance (DDB) method) | ||

Рис. 1. Методи нарахування амортизації довгострокових активів

Прямолінійний метод (stright-line method) ─ метод нарахування амортизації, за яким річна сума амортизації визначається діленням вартості, що амортизується, на строк корисного використання об’єкта основних засобів. В основі прямолінійного методу лежить припущення, що вигоди, отримані від необоротного активу впродовж терміну його експлуатації, є однаковими в кожному році.

Прискорені методи (accelerated methods) доцільно застосовувати у випадках, коли економічні вигоди від необоротних активів у перші роки їх експлуатації є більшими, ніж в останні роки. Це дозволяє краще зіставити амортизаційні витрати з отриманими доходами (принцип відповідності доходів і витрат). Окрім цього, прискорені методи амортизації є доцільними тоді, коли економічні вигоди від необоротних активів є приблизно однаковими упродовж терміну експлуатації, але витрати, що здійснюються для підтримання їх у робочому стані, зростають в останні роки. У такому разі в перші роки експлуатації необоротних активів будуть мати місце більші амортизаційні витрати та невеликі витрати на ремонт, а в останні роки ─ менші амортизаційні витрати та більші витрати на підтримання об’єктів основних засобів у робочому стані. До найбільш розповсюджених у закордонній практиці прискорених методів відносять метод прискореного зменшення залишкової вартості та кумулятивний метод.

Метод прискореного зменшення залишкової вартості (double-declining-balance (DDB) method) передбачає розрахунок річної суми амортизації як добутку залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється виходячи зі строку корисного використання об’єкта і подвоюється.

Кумулятивний метод (sum-of-the-years’-digits method) метод нарахування амортизації, за яким річна сума амортизації визначається як добуток вартості, що амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця строку корисного використання об’єкта основних засобів, на суму кількості років його корисного використання.

Виробничий метод (activity-based method) передбачає визначення суми амортизації як добутку фактичного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), що його підприємство очікує виробити (виконати) з використанням об'єкта основних засобів.

Застосування різних методів нарахування амортизації розгляньмо на прикладі 1.

Приклад 1

Закордонна компанія придбала обладнання, первісна вартість якого 300 000 доларів. Строк корисного використання обладнання ─ 5 років, впродовж яких, очікується, на обладнанні буде вироблено 170 000 одиниць продукції. За підрахунками компанії, по закінченні строку корисного використання вартість обладнання становитиме 50 000 доларів. Фактична кількість виготовленої продукції склала: 1-й рік ─ 28 000; 2-й рік ─ 32 000; 3-й рік ─ 40 000; 4-й рік ─ 30 000; 5-й рік ─ 25 000.

1. Нарахування амортизації прямолінійним методом:

Річна сума амортизації = ($300 000 ─ $50 000) / 5 років = 50 000 доларів на рік.

2. Нарахування амортизації методом прискореного зменшення залишкової вартості:

Річна норма амортизації = 2 х (100% / 5 років) = 40%. Розрахунок річної суми амортизації наведено у таб.1.

Таблиця 1

Розрахунок річної суми амортизації методом прискореного зменшення залишкової вартості

| Рік | Балансова вартість основних засобів на початок року | Річна норма амортизації | Річна сума амортизації | Балансова вартість основних засобів на кінець року |

| 1 | 300 000 | 40% | 120 000 | 180000 |

| 2 | 180 000 | 40% | 72000 | 108000 |

| 3 | 108000 | 40% | 43 200 | 64800 |

| 4 | <p class="MsoNormal" style="background: white none repeat |

Похожие работы

... вські кредитно-фінансові установи, біржі, спеціальні органи валютного контролю, інші державні та приватні інституції. 2 Загальноекономічні та історичні чинники формування моделей банківської системи в зарубіжних країнах Банківська система — це сукупність банків і банківських інститутів, що існують у тій чи іншій країні у певний історичний період і є складовою кредитної системи, у їх взаємозв ...

... : обмежувався конкуруючий імпорт, ліцензувались усі види імпорту — більш пільговий для пріоритетних галузей, менш пільговий — для інших. Заходи по лібералізації полегшують тут доступ в економіку зарубіжних технологій, сприяють розвиткові експортної бази, включаючи створення підприємств із 100% експортною орієнтацією. Вартим уваги явищем останнього десятиліття є досить активний експорт підприє ...

... у вартість цього об'єкта. За правилом відповідності нарахування витрати на придбання розподіляються на весь строк експлуатації основних засобів, а не відносять на витрати поточного періоду. У закордонних країнах для обліку придбання основних засобів застосовується таке поняття як «паушальний платіж (вартість)». Паушальний платіж (group purchases) - це сума, сплачена не за якийсь окремий об'єкт, ...

... років, Угорщині – з 1968 p., Болгарії – 1979 p., Польщі – 1981 р. і т.д.). Проте новий етап розвитку мав на межі не часткові реформи, а докорінну перебудову національних економік країн з значними змінами у структурі власності на засоби виробництва та роздержавлення більшості державних підприємств. Реформування економіки при цьому здійснювалося, за «шоковим» варіантом, тобто був взятий напрям на ...

0 комментариев