Критичний огляд законодавчої бази з облік доходів від реалізації готової продукції

Огляд спеціальних літературних джерел щодо облік доходів від реалізації готової продукції

Документальне оформлення доходів від реалізації готової продукції

Аналітичний та синтетичний облік доходів від реалізації готової продукції

Відображення інформації про доходи від реалізації готової продукції у фінансовій звітності

Надання рекомендацій підприємству щодо удосконалення облік доходів від реалізації готової продукції

Навигация

Аналітичний та синтетичний облік доходів від реалізації готової продукції

Облік доходів від реалізації готової продукції ПП "Газель і К"

92139

знаков

6

таблиц

1

изображение

2.2 Аналітичний та синтетичний облік доходів від реалізації готової продукції

На даний момент ПП "Газель і К" проводить декоративно-бетонні покриття. Їх технологія передбачає нанесення на поверхню свіже укладеного порошку з упрочнювачами поверхні і подальшому вдавлюванням в не спеціальних штампів з текстурним малюнком натурального каменя.

Основу технології складають оптимально підібрані цементно-піщані суміші,, полімерні добавки і фарбники, що дозволяють випускати вироби завтовшки 2,5 мм, офарблювати продукцію по масі в самі різні кольори і відтінки що дає необмежені можливості для дизайнерських вирішень.

Технологічний процес створює стійкий температурний режим без додаткових витрат на електроенергію (в технології не використовують ні печі випалення, ні пропарювальні камери), що істотно знижує собівартість готової продукції.

Для виробництва даної продукції використовується лінія "Міні-завод", що складається з розчину/змішувача, візки гідравлічної (ручний з підйомними вилами) і пакувальника. Найважливішим і відповідальним є процес сушки, він позначається на якості продукції.

Метою даного підприємства є отримання прибутку від виробничої і торгово-посередницької діяльності. Підприємство здійснює свою діяльність на основі самофінансування і господарського розрахунку.

Звіт про виготовлення та відвантаження продукції приватним підприємством "Газель і К" наведені в табл..1.1 та в табл.. 1.2.

Таблиця 1.1.

Облік готової продукції на ПП " Газель і К"

| № п/п | Зміст операції | Дт | Кт | Сума, грн. | Документи, підтверджуючі операцію |

| 1. | Оприбутковувана на склад готова продукція (1 000 шт декоративно-бетонних виробів) | 26 | 23 | 71584,35 | Ф. №М–11 |

| 2. | Продукція відвантажена покупцю за договірними цінами | 361 | 701 | 85 000,00 | Відомість, відвантажувальні документи |

| 3. | Списується собівартість реалізованої продукції | 901 | 26 | 71584,35 | Бухгалтерська довідка |

| 4. | Віднесена собівартість на фінансовий результат | 79 | 901 | 71584,35 | |

| 5. | Віднесені на фінансовий результат доходи від реалізації | 701 | 791 | 85 000,00 |

Таблиця 1.2.

Річний об'єм продукції, що виготовляється і реалізовується на ПП " Газель і К"

| Продукція | Роки | ||

| 2007 | 2008 | 2009 | |

| Річна, в м2 | 2500 | 1680 | 2180 |

| Реалізована, в м2 | 2000 | 820 | 3430 |

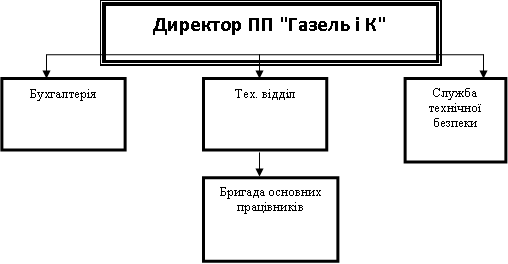

Для організації діяльності підприємства велике значення має його організаційна структура. Під організаційною структурою підприємства розуміють його організаційну побудову, що відображає сукупність взаємозв'язків різних підрозділів підлеглих досягненню певної мети - збільшенню виробництва продукції, наданню якісних послуг. На малюнку 1 представлена організаційна структура ПП " Газель і К"

Керівництво підприємствам здійснює директор, який займається висновком договорів на поставку сировини і матеріалів, висновок контрактів з покупцями, контроль виробництва, рішення юридичних питань.

Рис.1.Організаційна структура управління.

Структура управління підприємства є впорядкованою сукупністю взаємозв'язаних елементів системи яка визначає найраціональніший розподіл праці і службових зв'язків між структурними підрозділами і працівниками апарату управління по підготовці, ухваленню і реалізації управлінських рішень.

В даний час для таких невеликих підприємств дана структура управління є найекономічнішою, що дозволяє достатньо оперативно доводити необхідну інформацію до кожного працівника. В 2008 році керівництвом підприємства було ухвалено рішення застосовувати замість загальної системи оподаткування єдиний податок, що дозволяє малому підприємству спростити бухгалтерський і управлінський облік.

Виробництво продукції (робіт і послуг) пов'язаний з певними витратами. В процесі виробництва продукції затрачується праця, використовуються засоби праці і предмети праці. Всі витрати підприємства на виробництво і реалізацію продукції, виражені в грошовій формі, утворюють собівартість продукції.

Витрати, собівартість є найважливішими економічними показниками. Їх рівень багато в чому визначає величину прибутку і рентабельність підприємства, ефективність його господарської діяльності. Зниження і оптимізація витрат є одним з основних напрямів вдосконалення економічної діяльності кожного підприємства, що визначають його конкурентоспроможність, надійність і фінансову стійкість.

Собівартість продукції - ємка, багатоманітна і динамічна економічна категорія. Вона є найважливішим якісним показником, показуючи, в що обходиться підприємству виробництво і збут продукції. Чим нижче собівартість, тим вище прибуток і, відповідно, рентабельність виробництва.

Мета обліку витрат на виробництво полягає в своєчасному, повному і достовірному визначенні фактичних витрат, пов'язаних з виробництвом і збутом продукції, а так само в контролі за використовуванням ресурсів і грошових коштів.

Калькуляція собівартості продукції - це числення фактичної собівартості окремих видів продукції і всієї продукції в цілому. Безперервний поточний облік витрат в місцях їх виникнення, повсякденне виявлення можливих відхилень від встановлених норм. Визначення причин і винуватців відхилень повинні задовольняти вимогам оперативного управління виробництвом.

В основі організації обліку витрат лежать наступні принципи:

- документування витрат і повне їх віддзеркалення на рахівницях обліку виробництва;

- незмінність прийнятої методології обліку витрат на виробництво і калькуляцію собівартості продукції в перебігу року;

- своєчасне, повне і правильне віднесення витрат і доходів до звітних періодів;

- угрупування витрат по об'єктах обліку і місцях їх виникнення;

- узгодженість об'єктів обліку витрат з об'єктами калькуляції собівартості продукції, показників обліку фактичних витрат

- з нормативними, плановими показниками і т.д.;

- доцільність витрат, що відносяться до виготовлення певної продукції;

- здійснення оперативного контролю за витратами виробництва і формуванням собівартості продукції;

- регламентація складу собівартості продукції;

- розвиток методології і організації обліку витрат на виробництво з метою їх зближення з міжнародними стандартами і світовою практикою.

В Україні склад собівартості продукції регламентується державою. Основні принципи формування собівартості продукції визначені Положенням (стандартом) бухгалтерського обліку 16 "Витрати" затвердженим наказом Міністерства фінансів України №318 т 31.12.99 р., Законом України "Про оподаткування прибутку підприємств" і конкретизовані галузевими Типовими положеннями по плануванню, обліку і калькуляції собівартості продукції.

Для збереження і збільшення загальної прибутковості підприємства керівництво повинне знати розміри специфічних витрат і прибутків на будь-який момент по окремих видах продукції, по будь-якому цеху або по інших структурних підрозділах підприємства. Облік витрат дає цю інформацію, допомагає контролювати витрати, встановлюючи критерії ефективності виробництва. Перевірка витрат на кожну декаду або місяць дає керівництву інформацію про ефективність діяльності підприємства. Вона показує на якій ділянці потрібно вжити заходів для того, щоб привести витрати у відповідність.

Задачами обліку витрат є:

- скорочення витрат шляхом порівняння фактичних витрат з витратами, які указані в кошторисі;

- збалансованість виробництва по підрозділах для підтримки рівномірного потоку матеріалів;

- забезпечення повних, точних даних про діяльність підприємства;

- розподіл невигідних витрат і т.п.

Якість облікових даних про витрати оцінюється адміністрацією підприємства з позиції їх придатності для ухвалення управлінських рішень.

Для правильного обліку виробничих витрат велике значення має їх класифікація. При класифікації витрат підприємства необхідно мати на увазі, що угрупування витрат, вживані в управлінському обліку, набагато ширше, ніж угрупування витрат фінансового обліку.

На практиці витрати підприємства класифікуються по наступних ознаках:

- за складом і видам витрат;

- за місцем виникнення витрат;

- за способами перенесення вартості на продукцію;

- за ступенем впливу об'єму виробництва на рівень витрат;

- за носіями;

- за календарними періодами.

За складом витрати підрозділяються на одноелементні і комплексні.

Одноелементними називаються витрати, що складаються з одного елемента, матеріали, заробітна платня, амортизація і ін. Ці витрати незалежно від їх місця виникнення і цільового призначення не діляться на різні компоненти.

Облік по видах витрат класифікує і оцінює ресурси, використані в процесі виробництва і реалізації продукції. По даній ознаці витрати класифікують за статтями калькуляції і економічних елементах.

Склад витрат, що включаються в собівартість продукції, регламентується відповідними нормативними актами, перш за все Положенням (стандартом) бухгалтерського обліку 16 "Витрати". Цим же документом встановлений єдиний для всіх підприємств перелік економічно однорідних елементів витрат:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- відрахування на соціальні потреби;

- амортизація основних фундацій;

- інші прямі витрати.

Групування витрат по економічних елементах є об'єктом фінансового обліку і показує, що саме витрачено на виробництво продукції, який співвідношення окремих елементів в загальній сумі витрат.

Для числення собівартості окремих видів продукції виробничі підприємства використовують угрупування витрат по статтях калькуляції. Номенклатуру статі кожне підприємство може встановлювати для себе самостійно з урахуванням своїх специфічних потреб. Їх зразковий перелік встановлений галузевими інструкціями по обліку і калькуляції собівартості продукції. В самому загальному вигляді номенклатура статі калькуляції виглядає таким чином:

1. Сировина і матеріали.

2. Купувальні комплектуючі вироби, напівфабрикати, роботи і послуги виробничого характеру сторонніх підприємств і організацій.

3. Паливо і енергія на технологічні потреби.

4. Поворотні відходи (віднімаються).

5. Основна заробітна платня.

6. Додаткова заробітна платня.

7. Відрахування на соціальне страхування.

8. Витрати, пов'язані з підготовкою і освоєнням виробництва продукції.

9. Відшкодування зносу спеціальних інструментів і пристроїв цільового призначення, інші спеціальні витрати.

10. Загальновиробничі витрати.

11. Адміністративні витрати.

12. втрати унаслідок технічно неминучого браку.

13. Попутна продукція (віднімається).

14. Інші виробничі витрати.

15. Комерційні витрати.

Підсумок першої чотирнадцяти статі утворює виробничу собівартість, а підсумок всієї п'ятнадцяти статі - повну собівартість продукції.

Завершальним етапом є групування і облік за носіями витрат, тобто продукції, роботам, послугам з метою визначення їх собівартості.

Найпростіший спосіб розрахунку собівартості продукції - розподіл сумарних витрат на об'єм випуску. Проте застосовувати цей спосіб можна тільки за умови, що підприємство проводить один вид продукції не утворюючи при цьому запасів напівфабрикатів або готової продукції. Складніший спосіб - калькуляція собівартості по статтях витрат. Прямі витрати безпосередньо включають в собівартість продукції а непрямі розподіляють за допомогою спеціальних баз і коефіцієнтів розподілу.

За способами перенесення вартості на продукцію витрати діляться на прямі і непрямі (непрямі).

Прямі витрати пов'язані з виробництвом певного виду продукції і можуть бути, на підставі даних первинних документів, прямо і безпосередньо віднесені на її собівартість. Це витрати сировини і основних матеріалів, заробітна платня робітників і ін.

Непрямі витрати пов'язані з випуском декількох видів продукції, наприклад, витрати по управлінню і обслуговуванню виробництва. Вони включаються в собівартість конкретних виробів за допомогою спеціальних розрахунків розподілу. Вибір бази розподілу обумовлюється особливостями організації і технології виробництва і встановлюється галузевими інструкціями по плануванню, обліку і калькуляції собівартості продукції.

В цих умовах важливе значення має угрупування витрат по відношенню до об'єму виробництва. По даній ознаці витрати підрозділяються на постійні і змінні.

Постійні витрати не залежать від об'єму виробництва, тобто не змінюються при зміні об'єму виробництва. Проте постійні витрати, розраховані на одиницю продукції, змінюються при зміні об'єму виробництва. До них можна віднести орендну платню, амортизацію і ін.

Змінні витрати залежать від об'єму і змінюються прямо пропорційно зміні об'єму виробництва. Змінні витрати, розраховані на одиницю продукції, є постійною величиною. До них відносяться витрати сировини і матеріалів витрати на оплату праці виробничих робітників і ін.

Похожие работы

... першої чотирнадцяти статі утворює виробничу собівартість, а підсумок всієї п'ятнадцяти статі - повну собівартість продукції. Завершальним етапом є групування і облік за носіями витрат, тобто продукції, роботам, послугам з метою визначення їх собівартості. Найпростіший спосіб розрахунку собівартості продукції - розподіл сумарних витрат на об'єм випуску. Проте застосовувати цей спосіб можна ті ...

... тний період складає 50 коп. Висновки В результаті проходження практики я знаю: 1. організацію обліку виробництва; 2. методику планування обліку та аналізу матеріальних, трудових і фінансових ресурсів; 3. методику оцінки техніко-економічної діяльності підприємства; організацію маркетингової діяльності. А також навчилась: · приймати управлінські рішення й оцінювати їхню ефективність; ...

... продукт. Водночас амортизація є елементом системи оподаткування прибутку підприємств. Відповідно до Закону України "Про оподаткування прибутку підприємств" №283/97-ВР: “Під терміном амортизація основних засобів потрібно розуміти поступове віднесення витрат на їх придбання, виготовлення або покращення, на зменшення скоригованого прибутку платника податку в межах норм амортизаційних відрахувань”, ...

... керівництву компанії найбільш ефективні засоби впливу на споживача, підвищення його інтересу до продукції. При проведенні маркетингових досліджень по пошуку найбільш ефективних засобів просування товарів на ринок керівництво компанії визначає, яка система стимулів дозволить зацікавити оптовиків у закупівлі більш значних партій продукції. Всі вищевказані цілі маркетингової діяльності стосуються ...

0 комментариев