Навигация

Облік витрат, що виникають в ході інвестиційної діяльності

63880

знаков

10

таблиц

0

изображений

3. Облік витрат, що виникають в ході інвестиційної діяльності

Введення в дію нового Плану рахунків, національних положень (стандартів) бухгалтерського обліку, а саме П(С)БО 3 “Звіт про фінансові результати”, 15 “Доходи”, 16 “Витрати” внесло суттєві зміни в економічний зміст поняття “iншi витрати”.

Такі витрати у відповідності із названими вище інструктивними та нормативними документами є в основному складовими інвестиційної діяльності підприємств, що видно із будови “Звіту про рух грошових коштів”, порядок складання якого регламентується П(С)БО 4.

Інвестиційною діяльністю вважають придбання і реалізацію тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів.

Із наведеної схеми видно, що витрати, які згідно з П(С)БО 3, 16 і новим Планом рахунків відносяться до інших і обліковуються на рахунку 97 аналогічної назви, вважалися до 01.01.2000 р. в основному іншими операційними (собiвартiсть реалізованих необоротних активів, фінансових інвестицій та ін. (дивитись рисунок 2.2)) та іншими позареалiзацiйними (втрати від неоперацiйної курсової рiзницi, від списання необоротних активів та їхньої лiквiдації) витратами. Виняток становили втрати від уцінки необоротних активів, які зменшували фонди спеціального призначення.

Структура інших витрат, передбачених П(С)БО 3 і 16, докорінно вiдрiзняється від структури інших витрат, які виступали окремим економічним елементом собівартості продукції до переходу на нацiональнi стандарти бухгалтерського обліку.

Проаналізувавши зміст витрат, які узагальнюються на рахунку 97, можна дійти висновку, що їх необхідно дещо розширити. Таке твердження пояснюється тим, що частина витрат, які за своєю економічною сутністю повинні відноситися до iнвестицiйних, включаються згідно з П(С)БО 16 в склад операційних. До них можна віднести суми списаної безнадійної заборгованості за реалiзованi необоротні активи та сплачених штрафних санкцій за невиконання умов договору із реалiзацiї необоротних активів, які узагальнюються на рахунку 94 “Інші витрати операційної дiяльностi”. На рахунок 97 слід списувати частину загальновиробничих витрат, пов’язаних із реалiзацiєю необоротних активів.

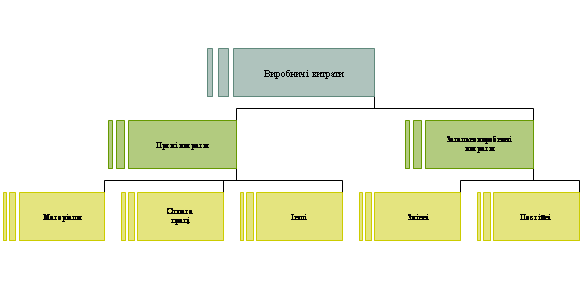

Схема трансформації обліку інших витрат без врахування витрат страхової діяльності (рис. 1).

|

| Інші операційні витрати (Дт 46 - Кт 58) |

| Облік інших витрат після 01.01.2000 року | |||||

|

|

| |||||||

| Інші операційні витрати (Дт 46 - Кт 01, 04 в частині залишкової вартості) |

| |||||||

|

| ||||||||

| Інші операційні витрати (Дт 46 - Кт 01 в частині залишкової вартості) | Собівартість реалізованих майнових комплексів (Дт 973 - Кт 10, 11, 12, 66, 65 та ін.) | |||||||

|

| ||||||||

| Інші позареалізаційні витрати (Дт 80 - Кт 60, 62, 52) | Втрати від неопераційної курсової різниці (Дт 974 - Кт 63, 36, 31 та ін.) | |||||||

|

|

| |||||||

| Використання фондів спеціального призначення (Дт 88 - Кт 01) |

| |||||||

|

| ||||||||

| Інші позареалізаційні витрати (Дт 80 - Кт 01, 04, 33, 70, 69, 23, 60 та ін.) |

| |||||||

|

| ||||||||

![]() Рис. 1 - Схема трансформації обліку інших витрат

Рис. 1 - Схема трансформації обліку інших витрат

Такими витратами є заробітна плата керівників структурних пiдроздiлiв підприємств, обов’язкові нарахування на неї, витрати на відрядження за час укладання i виконання договорів із реалiзацiї майнових комплексів та необоротних активів. Крім цього було б правомірним списувати частину адміністративних витрат та витрат на збут на зменшення фінансових результатів iнвестицiйної дiяльностi, які обліковуються на субрахунку 793 “Результат іншої звичайної дiяльностi”. Таке твердження випливає з того, що організацію реалiзацiї необоротних активів i майнових комплексів, фінансових iнвестицiй тощо здійснюють в основному працівники вiддiлу збуту або ж інші працівники адміністративного апарату, витрати на утримання яких узагальнюються відповідно на рахунках 93 “Витрати на збут” і 92 “Адмiнiстративнi витрати”. Базою розподілу таких витрат між фінансовими результатами операційної та іншої звичайної діяльності може бути час, використаний такими працівниками на ведення названих видів діяльності.

Списання адмiнiстративних витрат і витрат на збут в повній сумі на зменшення фінансового результату операційної діяльності (дебет субрахунку 791 “Результат основної дiяльностi”) призводить на практиці до заниження останнього i завищення фінансового результату від інвестиційної дiяльностi у випадках наявності такої.

Слід зазначити, що потребує зміни і назва субрахунку 791. Оскільки на ньому узагальнюється фінансовий результат операційної діяльності, а не тільки основної, то він повинен мати назву “Фінансовий результат операційної дiяльностi”.

До складу інших витрат включаються витрати, які виникають під час звичайної дiяльностi (крім фінансових витрат), але не пов’язані безпосередньо з виробництвом та/або реалiзацiєю продукції (товарів, робіт, послуг). До таких витрат належать:

- собiвартiсть реалізованих фінансових iнвестицiй (балансова вартість та витрати, пов’язані з реалізацією фінансових iнвестицiй);

- собiвартiсть реалізованих необоротних активів (залишкова вартість та витрати, пов’язані з реалiзацiєю необоротних активів);

- собiвартiсть реалізованих майнових комплексів;

- втрати від неопераційних курсових різниць;

- сума уцінки необоротних активів i фінансових інвестицій;

- витрати на лiквiдацiю необоротних активів (розбирання, демонтаж тощо);

- залишкова вартість лiквiдованих (списаних) необоротних активів;

- iншi витрати звичайної дiяльностi.

При реалізації фінансових інвестицій, необоротних активів та майнових комплексів особливістю є те, що собівартість їх реалізації буде збільшуватися на суму витрат, пов’язаних із реалізацією.

На рахунку 97 “Iншi витрати” ведеться облік витрат що виникають в процесі звичайної дiяльностi (крім фінансових витрат), але не пов’язані з виробництвом або реалiзацiєю основної продукції (товарів) та послуг, а також витрати страхової дiяльностi. Рахунок 97 – активний, призначений для обліку витрат діяльності.

Рахунок 97 “Iншi витрати” має такі субрахунки:

971 “Собівартість реалізованих фінансових інвестицій”;

972 “Собівартість реалізованих необоротних активів”;

973 “Собівартість реалізованих майнових комплексів”;

974 “Втрати від неопераційних курсових різниць”;

975 “Уцінка необоротних активів i фінансових iнвестицiй”;

976 “Списання необоротних активів”;

977 “Інші витрати звичайної дiяльностi”.

На субрахунку 971 “Собівартість реалізованих фінансових iнвестицiй” відображається балансова вартість реалізованих фінансових iнвестицiй (на дату їх реалiзацiї) та iншi витрати, пов’язані з їх реалiзацiєю.

Фінансові інвестиції – активи, утримувані підприємством з метою збільшення прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших вигод для інвестора.

Згідно з П(С)БО 12 фiнансовi iнвестицiї первісно оцінюються та відображаються в бухгалтерському обліку за собiвартiстю.

Формування собiвартостi фінансової iнвестицiї залежить від способу її придбання. Фiнансовi iнвестицiї можуть бути придбані:

- за грошові кошти;

- в обмін на цiннi папери власно емiсiї;

- в обмін на iншi активи (крім грошових коштів).

Собiвартiсть фінансової iнвестицiї, придбаної за грошові кошти, складається з ціни придбання, комiсiйної винагороди, мита, податків, зборів, обов’язкових платежів та інших витрат, пов’язаних з придбанням цієї інвестиції.

Фiнансовi iнвестицiї обліковують на рахунках бухгалтерського обліку залежно від того, до якої групи вони належать. У П(С)БО 12 “Фiнансовi iнвестицiї” виділено дві групи фінансових iнвестицiй:

— фiнансовi iнвестицiї, що надають право власності;

- фінансові iнвестицiї, що не надають права власності.

Фiнансовi iнвестицiї, що надають право власності, характеризуються тим, що:

- засвідчують право власності підприємства на частку в статутному капiталi об’єкта інвестування;

- є пайовими цінними паперами або внесками до статутного капіталу інших підприємств;

- мають необмежений строк обігу.

Такі iнвестицiї можуть утримуватися підприємством з метою одержання доходів за рахунок дивiдендiв або набуватися з метою перепродажу i одержання доходів за рахунок зростання їхньої ринкової вартості.

До цих інвестицій відносять:

1. Інвестиції в асоційовані підприємства.

2. Інвестиції в дочірні підприємства.

3. Інвестиції у спільну діяльність.

4. Інвестиції в підприємство, на яке інвестор має незначний вплив.

5. Інвестиції, що придбані інвестором винятково для перепродажу.

Інвестиціями, що надають право власності, є акції акціонерних товариств або внески до статутного капіталу інших підприємств.

Фiнансовi iнвестицiї, які не надають права власності, характеризуються тим, що:

- мають боргову природу;

- є борговими цінними паперами або договорами (контрактами) з об’єктом інвестування;

- мають визначений строк обігу.

Вони можуть утримуватися підприємством до їхнього погашення з метою одержання доходу у вигляді вiдсоткiв або бути придбані з метою перепродажу i одержання доходу за рахунок зростання ринкової вартості iнвестицiй.

До фінансових інвестицій, які не надають права власності, належать:

1) інвестиції, що утримуються підприємством до їхнього погашення;

2) Інвестиції, придбані з метою перепродажу.

До фінансових інвестицій, які не надають права власності, належать облігації державних і місцевих позик, казначейські зобов’язання, ощадні інвестиційні сертифікати.

На субрахунку 972 “Собiвартiсть реалізованих необоротних активів” відображається балансова (залишкова) вартість реалізованих необоротних активів (на дату їх реалiзацiї) та iншi витрати, пов’язані з їх реалiзацiєю.

На субрахунку 973 “Собiвартiсть реалізованих майнових комплексів” відображається балансова (залишкова) вартість реалізованих майнових комплексів (на дату їх реалiзацiї) та iншi витрати, пов’язані з їх реалiзацiєю.

На субрахунку 974 “Втрати від неопераційних курсових різниць” відображаються втрати за активами й зобов’язаннями неоперацiйної діяльності підприємства від зміни курсу гривні до іноземної валюти.

Для зберігання грошових коштів в іноземній валюті підприємства відкривають валютні рахунки в банку. Банк подає виписки по валютним рахункам у двох розрізах: в іноземній валюті і в гривнях шляхом перерахунку іноземної валюти за курсом Національного Банку України на дату здійснення операції. Неспівпадання валютних курсів в момент зарахування списаних коштів і в момент відвантаження продукції або утримання цінностей, призводить до виникнення курсових різниць.

Курсова різниця – різниця між сумою в іноземній валюті активів і пасивів, вартість яких виражена в іноземній валюті визначеною на дату здійснення розрахунків та оцінкою на дату відображення їх в обліку.

Курсові різниці відповідно до Положення (стандарту) бухгалтерського обліку 21 “Вплив змін валютних курсів” виникають в таких випадках:

- при перерахунку кредиторської заборгованості в іноземній валюті на дату списання коштів;

- дебіторська заборгованість виражена в іноземній валюті на дату зарахування коштів;

- при перерахунку монетарних статей на дату складання балансу.

Курсові різниці виникають й обліковуються у випадках зміни курсу валюту період між:

- відвантаженням продукції та отриманням платежу;

- отриманням запасів і датою погашення заборгованості постачальнику;

- отримання позик та їх погашенням;

- отриманням векселя та його оплатою;

- видачею коштів на відрядження та отриманням авансового звіту;

- оцінкою окремих видів отриманого майна на дату реєстрації в обліку та оцінкою на дату складання балансу.

В залежності від виду діяльності, до якої належать операції внаслідок яких виникають курсові різниці, вони поділяються на операційні та неопераційні.

До операційних курсових різниць належать ті, що виникають при придбанні запасів, реалізації продукції, перерахунках грошових статей.

Неопераційні курсові різниці виникають при придбанні та реалізації необоротних активів, фінансових інвестицій, при перерахунку заборгованості за позиками.

В залежності від впливу курсової різниці на фінансовий результат підприємства їх поділяють на позитивні і негативні.

Позитивні курсові різниці виникають при перерахунку монетарних статей та дебіторської заборгованості у разі збільшення курсу та при перерахунку кредиторської заборгованості у разі його зменшення.

Негативні курсові різниці виникають при перерахунку монетарних статей та дебіторської заборгованості у разі зменшення курсу та при перерахунку кредиторської заборгованості у разі його збільшення.

Негативні курсові різниці призводять до виникнення у підприємства втрат і відображаються в залежності на рахунку 974 “Втрати від неопераційних курсових різниць”.

На субрахунку 975 “Уцінка необоротних активів i фінансових iнвестицiй” відображається сума знецінення (уцінки) необоротних активів фiнансових iнвестицiй.

На субрахунку 976 “Списання необоротних активів” відображається залишкова вартість списаних необоротних активів та витрати, пов’язані з їх лiквiдацiєю (розбирання, демонтаж).

На субрахунку 977 “Інші витрати звичайної дiяльностi” вiдображаютъся інші витрати звичайної діяльності, які не знайшли відображення на інших субрахунках рахунку 97 “Iншi витрати”.

По дебету субрахунку 978 відображаються страхові суми та страхові відшкодування, що виплачені страховиками за договорами страхування (перестрахування), по кредиту – списання на рахунок 79 “Фiнансовi результати”.

По дебету субрахунку 979 відображаються суми часток страхових платежів (страхових внесків, страхових премій) у разі дострокового припинення дії договору перестрахування. Щомісяця сальдо субрахунку списується в кореспонденції з субрахунком 703 “Дохід від реалізації робіт і послуг”.

Типова кореспонденція рахунків по обліку інших витрат наведена у таблиці 7.

Таблиця 7 – Кореспонденція бухгалтерських рахунків по обліку інших витрат

| № п/п | Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| 1. | Відображено вартість реалізованих фінансових інвестицій | 971 “Собівартість реалізованих інвестицій” | 14 “Довгострокові фінансові інвестиції” 35 “Поточні фінансові інвестиції” |

| 2. | Відображено залишкову вартість реалізованих необоротних активів | 972 “Собівартість реалізованих необоротних активів” | 10 “Основні засоби” 11 “Інші необоротні матеріальні активи” 12 “Нематеріальні активи” 18 “Інші необоротні активи” |

| 3. | Відображено залишкову вартість реалізованих майнових комплексів | 973 “Собівартість реалізованих майнових комплексів” | 10 “Основні засоби” |

| 4. | Відображено втрати за активами й зобов’язаннями неоперацiйної діяльності підприємства від зменшення курсу гривні до іноземної валюти | 974 “Втрати від неопераційних курсових різниць” | 31 “Рахунки в банках” 34 “Короткострокові векселі одержані” 68 “Розрахунки за іншими операціями” |

| 5. | Відображено суму знецінки (уцінки) необоротних активів і фінансових інвестицій | 975 “Уцінка необоротних активів і фінансових інвестицій” | 10 “Основні засоби” 11 “Інші необоротні матеріальні активи” 12 “Нематеріальні активи” 18 “Інші необоротні активи” 14 “Довгострокові фінансові інвестиції” 35 “Поточні фінансові інвестиції” |

| 6. | Відображено залишкову вартість списаних необоротних активів і витрат, пов’язаних з їх ліквідацією | 976 “Списання необоротних активів” | 10 “Основні засоби” 11 “Інші необоротні матеріальні активи” 65 “Розрахунки за страхуванням” 66 “Розрахунки з оплати праці” |

| 7. | Списано інші витрати на фінансові результати | 793 “Результат іншої звичайної діяльності” | 97 “Інші витрати” |

МПМШК-8 для визначення розмiрiв інших витрат використовують: виписка банку, “Акт на списання основних засобів”, “Акт на списання автотранспортних засобів”, “Акт про уцінку товарно-матеріальних цінностей”, “Товарно-транспортна накладна”, “Наряд на відрядну роботу” (iндивiдуальний i для бригади) та інші.

Щомісячне списання інших витрат на фінансові результати здійснюється за допомогою розрахунку (довідки), складеного працівниками бухгалтерії. Основним регістром, в якому пропонується здійснювати аналітичний i синтетичний облік інших витрат відповідно до Методичних рекомендацій по застосуванню регiстрiв бухгалтерського обліку, затверджених наказом Мiнiстерства фінансів України від 29.12.2000 р. № 356 є журнал № 5. Будову вказаних регiстрiв доцільно вдосконалити в частині аналітичного обліку інших витрат. Окремими статтями цього обліку повинні бути всі субрахунки до рахунку 97, а не тільки чотири із них, як це має місце у вказаних регістрах. Ця пропозиція дасть можливість мати всю необхідну аналітичну інформацію інших витрат без відкриття допоміжних відомостей.

Похожие работы

... : реалізованих фінансових iнвестицiй; реалізованих необоротних активів; реалізованих майнових комплексів; — перевірка правильності розрахунку від’ємних неопераційних курсових різниць; — складання переліку вiдсутнiх первинних документів; — складання переліку витрат, не відображених в обліку; — узагальнення iнформацiї з аудиту витрат; — перевірка Головної книги щодо суттєвості нестандартних ...

... , значення стратегічного аналiзу розвитку пiдприємства та методик його проведення зводиться до інформацiйно - аналiтичного забезпечення процесiв прийняття стратегiчних рiшень. РОЗДІЛ 2 АНАЛІЗ стратегічного управління підприємством ВАТ “Самбірський молокозавод” 2.1 Загальна характеристика виробничо-господарської діяльності підприємства ВАТ “Самбірський молокозавод” Відкрите акціонерне ...

... ї діяльності підприємство несе відповідні витрати. Витрати фінансової діяльності підприємства – витрати на відсотки (за одержиними кредитами, випущеними облігаціями, фінансовою орендою тощо) та інші витрати підприємства. Багато підприємств, що здійснюють інвестиції, обліковують втрати від своєї діяльності за методом участі в капіталі. Втрати від участі в капіталі – збитки від інвестицій в асоці ...

... обліку касових видатків (ф. № 3-ф), який також ведеться: - в особовій картці при оплаті рахунків; - картці обліку асигнувань і касових видатків при перерахуванні коштів через територіальні органи Держказначейства; та на підставі перевірених звітів підприємств, установ і організацій (розпорядників коштів) за формою № 2-мдб. Квартальні звіти про виконання Державного бюджету складаються територі ...

0 комментариев