Навигация

Облік затрат на виробництво і калькулювання собівартості продукції

56668

знаков

5

таблиц

4

изображения

1.3 Облік затрат на виробництво і калькулювання собівартості продукції

Для узагальнення інформації про затрати на виробництво продукції (робіт, послуг) Планом рахунків передбачений синтетичний рахунок 23 «Виробництво», до якого відкривається стільки субрахунків, скільки видів діяльності робіт, послуг) здійснюється підприємством (промисловість, сільське господарство, будівництво, торгівля наука, допоміжні, підсобні виробництва, некапітальні роботи, ремонт основних засобів та ін.).

Аналітичний облік порахунку 23 «Виробництво» ведеться за видами виробництв, статтями витрат і видами або групами продукції, що виробляється. На великих підприємствах аналітичний облік витрат може вестися за підрозділами підприємства та центрами витрат і відповідальності.

По дебету рахунка 23 «Виробництво» та його аналітичних рахунків протягом звітного періоду відображають прямі матеріальні, трудові та інші прямі витрати в кореспонденції з кредитом рахунків [9]:

20 «Виробничі запаси» (на вартість використаної у виробництві сировини, матеріалів, покупних напівфабрикатів, комплектуючих виробів, технологічного палива тощо);

22 «Малоцінні і швидкозношувані предмети» (на вартість використання у виробництві інструментів, пристосувань тощо);

66 «Розрахунки з оплати праці» (на суму основної і додаткової заробітної плати та інших виплат працівникам, які зайняті у виробництві продукції, виконанні робіт та наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат);

65 «Розрахунки за страхуванням» (на суму відрахувань на пенсійне забезпечення, соціальне страхування, соціальне страхування на випадок безробіття та інші соціальні заходи);

685 «Розрахунки з іншими кредиторами» (на вартість послуг, наданих сторонніми організаціями для виробничих потреб) та ін.

Наприкінці місяця на дебет рахунка 23 «Виробництво» з кредита рахунка 91 «Загальновиробничі витрати» списуються загальновиробничі витрати в сумі, що за розрахунком підлягає включенню до витрат на виробництво продукції (робіт, послуг).

Отже, на дебеті рахунка 23 «Виробництво» і його аналітичних рахунках наприкінці місяця відображаються всі виробничі затрати — як основні, так і накладні. З кредита рахунка 23 «Виробництво» списують вартість поворотних відходів (у кореспонденції з дебетом рахунка 209 «Інші матеріали»), виробничого браку, якщо від має місце (на дебет рахунка 24 «Брак у виробництві») і виробничу собівартість випущеної з виробництва готової продукції (на дебет рахунка 26 «Готова продукція»).

Сальдо (дебетове) рахунка 23 «Виробництво» відображає затрати у незавершене виробництво (тобто залишки деталей, напівфабрикатів, виробів, що знаходяться в процесі виробництва). Для визначення затрат у незавершене виробництво наприкінці місяця проводиться його інвентаризація, визначається ступінь готовності виробів, а потім проводиться їх оцінка виходячи фактичних матеріальних і трудових затрат.

При визначенні фактичної виробничої собівартості випущеної з виробництва готової продукції (виконаних робіт, наданих послуг) до затрат у незавершене виробництво на початок місяця додають затрати за місяць (зменшені на вартість поворотних відходів) і віднімають затрати у незавершене виробництво на кінець місяця [17].

На фактичну собівартість випущеної із виробництва готової продукції (виконаних робіт, послуг) у бухгалтерському обліку роблять запис по кредиту рахунка 23 «Виробництво» і дебету рахунків:

- 26 «Готова продукція» (на виробничу собівартість ви пущеної готової продукції).

- 90 «Собівартість реалізації» (на виробничу собівартості зданих замовникам робіт, послуг).

Розділ 2. Облік собівартості продукції на підприємстві

2.1 Облік витрат виробництва

Для обліку витрат виробництва можуть використовуватись рахунки класу 8 "Витрати за елементами" або класу 9 "Витрати діяльності" або класу 8 і 9 одночасно.

Рахунки класу 8 "Витрати за елементами" призначені для узагальнення інформації про витрати підприємства протягом звітного періоду (табл. 2.1).

Таблиця 2.1 Склад і призначення рахунків класу 8 "Витрати за елементами"

| Коди рахунків | Назва рахунків | Призначення рахунків |

| 80 | "Матеріаль-ні витрати" | Для узагальненая інформації про матеріальні витрати за звітний період. Облік ведеться за субрахунками, що відкриваються за видами матеріальних витрат |

| 81 | "Витрати на оплату праці" | Для узагальнення інформації про витрати на оплату праці за звітний період. Облік ведеться за субрахунками, що відкриваються за видами витрат |

| 82 | "Відраху-вання на соціальні заходи" | Для узагальнення інформації про витрати на соціальні заходи за звітний період. Облік ведеться за субрахунками, що відкриваються за видами відрахувань соціального характеру |

| 83 | "Амортиза-ція" | Для узагальнення інформації про суму нарахованої амортизації основних засобів, нематеріальних активів, інших необоротних матеріальних активів |

| 84 | "Інші операційні витрати" | Для обліку операційних витрат, що не відображаються на інших рахунках класу 8 |

| 85 | "Інші затрати" | Для обліку витрат на інвестиційну та фінансову діяльність, витрат від надзвичайних подій та податків на прибуток |

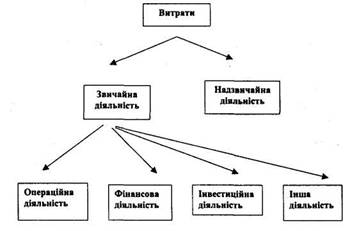

Групування витрат за видами діяльності наведено нарис. 2.1.

Рис. 2.1. Групування витрат за видами діяльності

За дебетом рахунків класу 8 ведеться облік усіх витрат підприємства, які списуються до дебету рахунка 23 "Виробництво" в частині прямих і виробничих накладних витрат та до дебету рахунка 79 "Фінансові результати" в частині адміністративних витрат, витрат на збут, інших операційних витрат. Якщо підприємством ведеться облік витрат за рахунками класу 9 "Витрати за статтями", то рахунки класу 8 є транзитними і використовуються лише для перегрупування нагромаджених за статтями витрат за економічними елементами.

Рахунки 9 класу "Витрати діяльності" застосовуються для узагальнення інформації про витрати операційної, інвестиційної, фінансової діяльності, витрати на запобігання надзвичайним подіям та ліквідацію їх наслідків. Вони призначенні для відображення здійснених витрат за видами діяльності (табл. 2.2.).

Таблиця 2.2

Склад і призначення рахунків класу 9 "Витрати діяльності"

| Код рахун-ка | Назва рахунка | Призначення рахунка | |

| 90 | "Собівартість реалізації" | Призначений для узагальнення інформації про собівартість реалізованої готової продукції, товарів, виконаних робіт, наданих послуг | |

| 91 | "Загальнови-робничі витрати" | Ведеться облік виробничих накладних витрат на організацію виробництва та управління цехами, дільницями, відділеннями підприємства, а також витрат на утримання і експлуатацію машин та обладнання | |

| 92 | "Адміністра-тивні витрати" | Відображаються загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства | |

| 93 | "Витрати на збут" | Ведеться облік витрат, пов'язаних зі збутом (реалізацією, продажем), продукції, товарів, робіт, послуг | |

| 94 | "Інші операційні витрати діяльності" | Ведеться облік витрат діяльності, крім витрат, відображених на рахунках 90-93. | |

| 95 | "Фінансові витрати" | Ведеться облік витрат фінансової діяльності підприємства | |

| 96 | "Втрати від участі в капіталі" | Ведеться облік зменшення вартості інвестицій, які облічуються за методом участі в капіталі при веденні інвестиційної діяльності | |

| 97 | "Інші витрати" | Ведеться облік витрат, що виникають в процесі звичайної діяльності (крім фінансових), але не пов'язані з виробництвом або реалізацією товарів, робіт, послуг | |

| 98 | "Податки на прибуток" | Ведеться облік належної за даними бухгалтерського обліку суми податку на прибуток від звичайної діяльності та надзвичайних подій | |

| 99 | "Надзвичайні витрати" | Ведеться облік витрат і втрат, пов'язаних з подіями або операціями, які відрізняються від звичайної діяльності підприємства, та не очікується, що вони повторюватимуться періодично або в кожному звітному періоді | |

За дебетом рахунків цього класу відображаються суми витрат, за кредитом — списання суми витрат в кінці звітного року або щомісяця на рахунок 79 "Фінансові результати".

Похожие работы

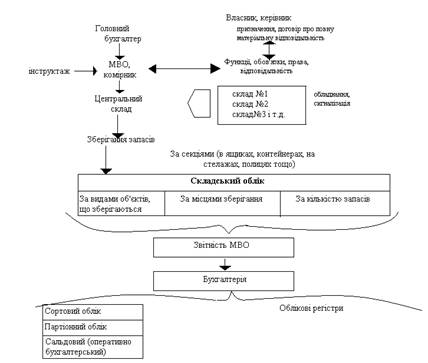

... якому з методів віддати перевагу [24]. Для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один із наведених методів [2]. 1.4 Управлінський облік вибуття запасів В залежності від структури підприємства, матеріали відпускаються з центральних (головних) складів, на склади підрозділів або безпосередньо на самі пі ...

... » — на вартість продукції, оприбуткованої як корми. В кінці року за встановленою методикою визначають фактичну собівартість виробленої промислової продукції і планову собівартість коригують до фактичного рівня. Облік витрат і виходу продукції промислових виробництв відображуються на аналітичних рахунках в розрізі вищеназваних статей витрат на підставі типових і специфічних для цієї підгалузі ...

... коли виготовляється складна продукція, яка довго коштує з тривалим циклом виробництва. Основною вимовою позамовного методу є точний облік витрат та відокремлення їх по кожному замовленню (роботі) від витрат по інших замовленнях. 4.2 Загальні принципи обчислення собівартості продукції рослинництва Калькулювання на будь-якому підприємстві, незалежно від його виду діяльності, розміру і форми ...

... фондів і виробничих потужностей має матеріальне стимулювання робітників. Але перш за все необхідно промисловим підприємствам Тернопільської області, та й України налагоджувати продуктивну економічну діяльність. Адже в умовах простою у виробництві, показники ефективності використання основних фондів, як і інші групи економічних показників мають “негативний” відтінок. Крім того основні фонди ...

0 комментариев