Навигация

Фінансовий облік витрат та формування собівартості продукції

56668

знаков

5

таблиц

4

изображения

2.2 Фінансовий облік витрат та формування собівартості продукції

Собівартість виготовленої продукції формується за окремими об'єктами обліку витрат на аналітичних рахунках субрахунку 23 "Виробництво". Зведені за аналітичними рахунками витрати збираються за дебетом рахунка 23 "Виробництво".

Списані за кредитом рахунка 23 "Виробництво" витрати складають собівартість продукції, виготовленої за звітний період.

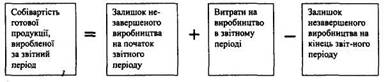

Собівартість виготовленої продукції у звітному періоді продукції визначається за алгоритмом:

Витрати на виробництво продукції відображаються на рахунках бухгалтерського обліку такими записами:

Таблиця 2.3 Відображення в обліку витрат на виробництво продукції

| № з/п | Зміст операції | Кореспонденція рахунків | |||

| Дебет | Кредит | ||||

| 1 | 2 | 3 | 4 | 5 | б |

| 1 | Передані матеріали у виробництво | 23 | "Виробництво" | 201 | "Виробничі запаси" |

| 2 | Використання палива | 23 | "Виробництво" | 203 | "Паливо" |

| 3 | Використання МШП | 23 | "Виробництво" | 22 | "Малоцінні та швидкозношуван і предмети" |

| 4 | Напівфабрикати, передані в подальшу переробку | 23 | "Виробництво" | 25 | "Напівфабрикати" |

| 5 | Нарахована заробітна плата виробничим працівникам | 23 | "Виробництво" | 661 | "Розрахунки за заробітною платою" |

| б | Нараховані відрахування на соціальні заходи працівникам виробництва | 23 | "Виробництво" | 65 | "Розрахунки за страхуванням" |

| 7 | Віднесені на виробництво витрати електроенергії | 23 | "Виробництво" | 63 | "Розрахунки з постачальниками і підрядниками" |

| 8 | Нарахована пряма амортизація основних засобів виробничого призначення | 23 | "Виробництво" | 131 | "Знос основних засобів" |

| 9 | Затрати допоміжних цехів, розподілені на основне виробництво | 23 | "Виробництво" | 23 | "Виробництво" |

| 10 | Загальновиробничі витрати, що включаються до собівартості продукції | 23 | "Виробництво" | 91 | "Загально-виробничі витрати" |

| 11 | Оприбуткування готової продукції | 26 | "Готова продукція" | 23 | "Виробництво" |

Облік прямих витрат

Групування витрат на прямі та непрямі залежить від особливостей діяльності підприємства, номенклатури виробництва, організаційної структури, технологічного процесу тощо.

Наприклад, якщо у цеху виробляють один вид продукції або декілька видів продукції в умовах ритмічного виробництва, то витрати на амортизацію та утримання обладнання будуть прямими. Якщо в цеху виробляють значну номенклатуру продукції, особливо в умовах неритмічного виробництва, то названі витрати будуть непрямими.

На більшості видів виробництв до прямих відносять витрати на оплату праці робітників виробництва та витрати на основні матеріали.

Облік матеріалів, витрачених на виробництво Витраченими на виробництво вважаються матеріали, що увійшли в звітному періоді у собівартість виготовленої продукції, або такі, обробку яких розпочато. Всі інші залишки матеріалів: на робочих місцях, у цехових коморах, вважаються запасами і обліковуються на дебеті рахунка 20 "Виробничі запаси".

Відпуск матеріалів на виробництво здійснюється за визначеною для окремих груп матеріалів оцінкою, за якою вони і включаються до собівартості продукції. При відпуску основних матеріалів зі складу у первинних документах на списання вказується напрям їх використання (вид виготовлюваної продукції, номер замовлення та ін.). За допоміжними матеріалами вказують напрям використання лише за умови, шо вони сприяють процесу виробництва або забезпечують його за одним видом продукції.

Для потреб фінансового обліку необхідна інформація про витрачання матеріалів за окремими класифікаційними групами у звітному періоді на підприємстві в цілому.

Облік витрачання матеріалів у звітному періоді визначають за такими методами:

- документування;

- інвентарний;

- партіонний.

При використанні методу документування на підставі первинних документів (лімітно-збірних карт, накладних, вимог) визначають фактичне витрачання матеріалів звітного періоду. Розрахунок кількості відпущених матеріалів здійснюють з урахуванням обсягу фактичного виробництва продукції за нормативами. Цей метод доцільно використовувати на підприємствах, що не мають незавершеного виробництва.

При інвентарному методі в кінці кожного звітного періоду проводять інвентаризацію залишків невикористаних відпущених зі складу на виробництво матеріалів. Після цього визначають вартість фактично використаних матеріалів: до початкового залишку на робочих місцях і в цеховій коморі додають відпущені матеріали і віднімають кінцевий залишок. Інвентарний метод дозволяє також визначити і матеріали, обробка яких розпочата на кінець звітного періоду. Інвентарний метод доцільно використовувати на підприємствах, що потребують наявності залишків матеріалів у цехах, а також мають незавершене виробництво на кінець звітного періоду [17].

Партіонний спосіб обліку витрат матеріалів на виробництво використовують у виробництвах, де можливо здійснювати контроль за кожною партією розкрою. Наприклад, розкрій металів, тканин, шкіри тощо. При цьому попередньо визначається вихід деталей за окремою партією, який заноситься в Акт розкрою. Порівняння фактичного витрачання матеріалів з розрахунковим дає можливість проконтролювати виконання норм витрат матеріалів та виходу продукції.

Наведені методи обліку матеріалів дають можливість не тільки визначати фактичне витрачання матеріалів, а й виявити відхилення від встановлених норм.

При відпуску матеріалів на виробництво в межах норм складаються облікові записи:

Дебет 23 "Виробництво";

Кредит 20 "Виробничі запаси";

Кредит 22 "Малоцінні та швидкозношувані предмети".

При відпуску прямих матеріалів понад визначені норми слід зробити записи на рахунках:

Дебет 901 "Собівартість реалізованої готової продукції";

Кредит 20 "Виробничі запаси";

Кредит 22 "Малоцінні та швидкозношувані предмети".

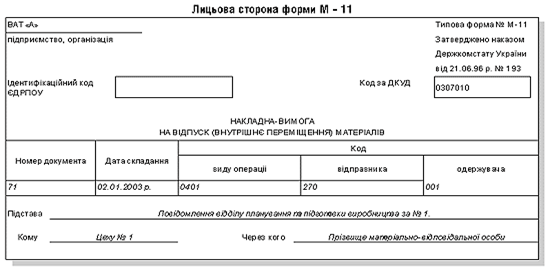

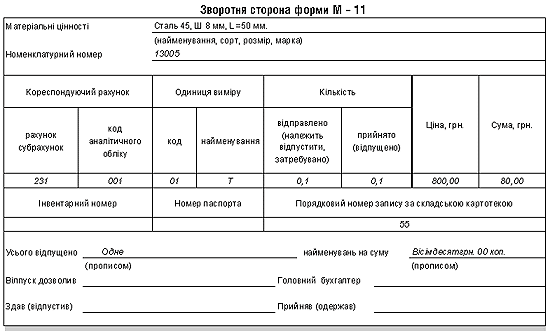

Аналітичний облік запасів за синтетичними рахунками ведеться у відомості М-11, затвердженій наказом Міністерства фінансів України від 29.12.2000 р. за № 356 "Про затвердження методичних рекомендацій із застосування регістрів бухгалтерського обліку".

Поля кодів форми М - 11 заповнюються у тому випадку, коли на підприємстві застосовується система кодів. Списання матеріалів на виробництво в цехах здійснюється на основі нарядів на виконання робіт, з урахуванням норм на списання сировини та матеріалів на виробництво одиниці продукції.

Рис. 2.4 Загальний вигляд форми М - 11

Понаднормативне витрачання матеріалів не відноситься на собівартість продукції (робіт, послуг), а включається до собівартості реалізованої продукції.

Матеріальні витрати зменшуються на суму повернених відходів, які оцінюються за обліковими оцінками.

Повернені відходи - це залишки сировини, матеріалів, напівфабрикатів та інших видів матеріальних цінностей, які утворилися в процесі виробництва продукції (робіт, послуг), втратили частково або повністю свої споживчі якості, через що використовуються з вищими витратами або не використовуються за прямим призначенням.

Прямою вважається заробітна плата робітників, зайнятих на виробництві, яку можна безпосередньо віднести до конкретного об'єкта витрат [21].

При відрядній формі оплати праці заробітна плата робітників відноситься на об'єкти обліку витрат за первинними документами: нарядами, маршрутними листами, рапортами про виробіток тощо. Узагальнення цих витрат здійснюється у калькуляціях фактичної собівартості окремих видів продукції, процесів, інших об'єктів. При погодинній оплаті праці заробітна плата робітників розподіляється за видами виробів, за процесами тощо і є прямою статтею калькуляції. Додаткова заробітна плата, премії та доплати робітникам розподіляються пропорційно до основної. Одночасно з розподілом заробітної плати створюється резерв на виплату відпусток працівникам. Резерв створюється у відсотку до фонду основної та заробітної плати робітників з урахуванням суми необхідних нарахувань до соціальних фондів.

При цьому складається така кореспонденція рахунків: Дебет 23 "Виробництво";

Кредит 471 "Забезпечення виплат відпусток".

Сума резерву визначається до собівартості виготовленої продукції при його створенні.

При нарахуванні прямої заробітної плати робітникам складається проводка:

Дебет 23 "Виробництво";

Кредит 661 "Розрахунки за заробітною платою".

Якщо заробітна плата нараховується понад встановлені норми, то її сума відноситься на собівартість реалізації. При цьому складається кореспонденція:

Дебет 901 "Собівартість реалізованої готової продукції";

Кредит 661 "Розрахунки за заробітною платою".

При цьому аналізуються напрямки і причини відхилень, встановлюються винуватці.

Основою для обліку витрат робочого часу є наряд.

При заповнені наряду необхідно користуватися міжгалузевими укрупненими нормативами часу на роботи, що виконуються на відповідних верстатах для різних типів виробництв, державним стандартом України ДСТУ 2961 - 94 та Галузевою угодою на відповідний рік, яка всановлює умови організації, оплати та охорони праці, пільги та соціальні гарантії на промислових підприємствах [3].

Розробку, видавництво та росповсюдження в Україні нормативних матеріалів з міжгалузевих норм праці та інших нормативно-методичних матеріалів здійснює "Центр продуктивності" Міністерства праці та соціальної політики України.

Рис. 2.5 Загальний вигляд наряду

Віднесення до інших прямих витрат залежить від особливостей виробництва. Якщо в цеху випускається один вид продукції або декілька видів в умовах ритмічного виробництва, то до прямих витрат можуть відноситись:

- амортизація основних засобів виробничого призначення;

- амортизація МШП;

- витрати на утримання і експлуатацію обладнання;

- відрахування на соціальні заходи;

- інші витрати.

Нарахування амортизації за основними засобами здійснюється за визначеними обліковою політикою методами для окремих груп основних засобів.

При цьому складається кореспонденція рахунків:

Дебет 23 "Виробництво";

Кредит 131 "Знос основних засобів".

Вартість необоротних МШП списується на витрати виробництва в залежності від методу нарахування амортизації, передбаченою для них обліковою політикою підприємства. Облік допоміжних матеріалів

Допоміжні матеріали відносяться до прямих матеріальних витрат за умови, якщо їх відсутність є значною в структурі витрат і підприємство вважає за доцільне здійснювати їх розподіл на об'єкти обліку.

Приклад 1. Цех А здійснює виготовлення двох видів фарб, що мають різні складники. Ці два види фарби розливаються безпосередньо у цеху в 3 види тари: 10 л., 8 л., 4 л. У цеху здійснюється їх запакування на піддони відповідно 6 шт., 8 шт., 12 шт. При цьому використовується скотч і картон.

Вартість тари в даному випадку є значною і складає в середньому 1/5 в собівартості виготовленої продукції, в т.ч. вартість скотчу і картону - 0,5%. У зв'язку з цим доцільно вести аналітичний облік витрат на тару за видами продукції. Ці витрати будуть прямими, окрім витрат на скотч і картон, які недоцільно обліковувати (списувати зі складу) за окремими об'єктами обліку. Витрати на ці допоміжні матеріали будуть накладними.

Аналогічно здійснюється облік витрат на МШП, що обліковуються в складі запасів.

Наведені операції відображаються в.обліку:

1. Списання зі складу допоміжних матеріалів за видами продукції, що виготовляється, і віднесення на її собівартість:

Дебет 23 "Виробництво";

Кредит 204 "Тара і тарні матеріали".

2. Списання зі складу допоміжних матеріалів в цех А в розмірі одноденної потреби і віднесення їх на собівартість продукції, що виготовляється:

Дт 91 "Загальновиробничі витрати";

Кт 204 "Тара й тарні матеріали".

Витрати на тару відносяться на собівартість виготовлю-ваної продукції за умови, якщо її запакування здійснюється у цеху.

Облік витрат на соціальні заходи

До складу інших прямих витрат відносяться відрахування на соціальні заходи за заробітною платою робітників.

Це витрати на нарахування: Пенсійного фонду (31,8 % нарахованого заробітку):

Дт 23 "Виробництво";

Кт 651 "Розрахунки за пенсійним забезпеченням".

Фонду соціального страхування (2,9 % нарахованої заробітної плати):

Дт 23 "Виробництво";

Кт 652 "Розрахунки за соціальним страхуванням".

Фонду соціального страхування на випадок безробіття (2,1 % нарахованої заробітної плати робітників):

Дт 23 "Виробництво";

Кт 653 "Розрахунки за страхуванням на випадок безробіття".

До прямих можуть бути включені інші виробничі витрати, які економічно можливим шляхом відносяться на окремі об'єкти обліку витрат. Формування витрат за об'єктами витрат здійснюється в системі управлінського обліку [20].

До складу загальновиробничих відносяться витрати на організацію виробництва та управління цехами, дільницями, відділеннями, бригадами та іншими підрозділами підприємства, а також витрати на експлуатацію машин та устаткування (табл. 2.4).

Облік загальновиробничих витрат ведеться на рахунку 91 "Загальновиробничі витрати". За дебетом цього рахунка обліковується сума визнаних витрат, за кредитом - щомісячне за відповідним розподілом їх списання на рахунки 23 "Виробництво" та 90 "Собівартість реалізації".

Загальновиробничі витрати поділяються на постійні і змінні (табл. 2.4).

До змінних відносяться витрати на обслуговування і управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Розподіл змінних виробничих витрат здійснюється за об'єктами за визначеними базами розподілу, виходячи з фактичної потужності звітного періоду. Витрати, що змінюються майже прямо-пропорційно, вважаються умовно-змінними.

Витрати на управління і обслуговування виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності будуть умовно-постійними, (табл. 2.4). Витрати, що частково змінюються, вважаються умовно-змінними.

Розподіл постійних витрат за об 'єктами здійснюється за визначеною підприємством базою, виходячи з нормальної потужності.

Нормальна потужність підприємства — очікуваний середній обсяг діяльності, що може бути досягнутий за умов звичайної діяльності підприємства протягом кількох років або операційних циклів з урахуванням запланованого обслуговування.

Таблиця 2.4 Групування загальновиробничих витрат підприємства

| № з/п | Зміст статті | Групування статей витрат | |

| постійні | змінні | ||

| 1. | Утримання апарату управління цеху | X | |

| 2. | Витрати на відрядження апарату управління цеху | X | |

| 3. | Витрати на обслуговування виробничого процесу (спеціальне харчування ін.) | X | |

| 4. | Витрати на охорону праці | X | |

| 5. | Витрати на охорону навколишнього Середовища | X. | |

| б. | Винахідництво і раціоналізація | X | |

| 7. | Витрати на дослідження і розробки | X | |

| 8. | Витрати на утримання обладнання основних засобів загальновиробиичого призначення | X | |

| 9. | Витрати на обслуговування: ремонт основних засобів загальновиробничого призначення | X | |

| 10. | Амортизація основних засобів загальновиробничого призначення | X | |

| П. | Амортизація нематеріальних активів загальновиробничого призначення | X | |

| 12. | Витрати на обслуговування виробничих будівель і споруд | X | |

| 13. | Нестачі в межах норм природного Збитку | X | |

| 14. | Водопостачання | X | |

| 15. | Обов'язкове страхування | X | |

| 16. | Утримання охорони | X | |

| 17. | Утримання внутрішнього транспорту | X | |

| 18. | Витрати на матеріали загальновиробничого призначення | X | |

| 19. | Послуги зі сторони | X | |

| 20. | Податки і збори | X | |

| 21 | Інші витрати | X | |

Розподіл загальновиробничих витрат може здійснюватись за такими базами:

- витрати на утримання та експлуатацію обладнання;

- основна заробітної плати робітників, зайнятих у виробництві продукції (робіт, послуг);

- прямі витрати;

- обсяг продукції.

При розподілі постійних загальновиробничих витрат можуть виникнути нерозподілені постійні загальновиробничі витрати. Ці витрати відносяться не до собівартості продукції, що виготовляється, а до собівартості реалізованої продукції і є витратами періоду. Приклад розподілу таких витрат наведено в таблиці 2.4.

Приклад. Підприємством визначена нормальна потужність у тоннах випуску продукції за місяць - 1000 т. Заплановані загальновиробничі витрати за нормальною потужністю за місяць - 50 000 грн., у т. ч. - 40 000 - змінні, 10000 - постійні. У січні виготовлено 800 т. продукції, фактичні змінні витрати 29 000, постійні — 9000 грн. Розподіл загальновиробничих затрат проведено у таблиці 2.5.

Таблиця 2.5 Розрахунок розподілу загальновиробничих витрат на підприємстві

| № | Показники | Всього | На одиницю бази розподі-лу (1т) | Включення загальновиробничнх витрат до: | |

| Витрат на виробництво продукції (рахунок 23) | Собівартості реалізованої продукції (рахунок 90) | ||||

| 1 | База розподілу при нормальній потужності (тон) Витрати при нормальній потужності (тис грн.) | 1000 50000 | X X | X X | X X |

| З них: | |||||

| 2 | Змінні (ряд. 2 гр. 3: ряд Ігр.3 = ряд. 2 гр. 4) | 40000 | 40 | X | X |

| 3 | Постійні (ряд. Згр.З: ряд 1 гр. = ряд. Згр.4) | 10000 | 10 | X | X |

| 4 | База розподілу при фактичній потужності, (тон) | 800 | X | X | X |

| 5 | Фактичні загальновиробничі витрати, тис. т | 38000 | X | X | X |

| З них: | |||||

| 6 | Змінні (ряд. 2 гр. 4 х ряд 4 гр. 3) | 29000 | X | 29000 | X |

| 7 | Постійні (ряд. 5 гр. 3 - ряд. 6 гр. 3) | 9000 | X | X | X |

| 8 | Постійні розподілені (ряд. 4 гр. 3 ряд. Згр.4) | 8000 (10x800) | X | 8000 | X |

| 9 | Постійні нерозподілені (ряд. 7 гр. 3-ряд. 8грЗ) | 1000 | X | X | 1000 |

За результатами розподілу накладних витрат видно, що на підприємстві у січні місяці частина постійних загальновиробничих витрат залишилась нерозподіленою. Це обумовлено тим, що потужності підприємства були завантажені на 80%, а сума постійних накладних витрат не зменшилась пропорційно із зміною обсягу виробництва [20].

Постійні загальновиробничі витрати можуть залишитися нерозподіленими також за умови невідповідності розподілу статей на постійні та змінні або при наявності помилок при складанні кошторисів витрат.

На суму загальновиробничих витрат, що включаються до собівартості виготовленої продукції, виконуються такі бухгалтерські записи, грн.:

Дебет 23 "Виробництво" 37 000

Кредит 91 "Загальновиробничі витрати" 37 000

2. На суму загальновиробничих витрат, що включаються до витрат періоду:

Дебет 90 "Собівартість реалізації" 1 000

Кредит 91 "Загальновиробничі витрати" 1 000

За П(С)БО 16 загальна сума розподілених та нерозподілених виробничих витрат не може перевищувати їх фактичний розмір.

Висновки

Облік витрат на виробництво продукції (робіт, послуг) здійснюється на підставі Типових положень з планування, обліку і калькулювання собівартості продукції (робіт, послуг), затверджених постановами Кабінету Міністрів Украни.

Положення (стандарт) бухгалтерського обліку 16 "Витрати" визначає методологічні принципи формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття у фінансовій звітності.

Витрати відображаються в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань.

Перелік і склад калькулювання виробничої собівартості продукції (робіт, послуг) установлюються підприємством.

До виробничої собівартості продукції (робіт, послуг) включаються:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- загальновиробйичі витрати.

Метою обліку собівартості продукції є своєчасне, повне і достовірне визначення фактичних витрат, пов'язаних з виробництвом продукції, а також контроль за використанням матеріальних, трудових і грошових ресурсів та інших витрат. Дані обліку витрат на виробництво продукції використовуються для визначення результатів діяльності структурних підрозділів і підприємства в цілому, фактичної ефективності організаційно-технічних заходів, спрямованих на розвиток і вдосконалення виробництва, для планово-економічних і аналітичних розрахунків.

Калькуляція (від лат. саісиїаііо - обчислення) - це обчислення собівартості одиниці продукції, виконаних робіт та послуг, а також заготівельної собівартості матеріальних цінностей та засобів виробництва за елементами витрат. Калькуляції складають на продукцію основного і допоміжного виробництв щомісячно, за квартал і рік за цільовим призначенням. Розрізняють такі види калькуляції: планові (складають на основі прогресивних норм витрачання засобів виробництва та робочого часу й використовують як вихідні дані при встановленні цін), кошторисні (стосуються нових видів продукції, робіт та послуг для розрахунку відпускних цін) і нормативні (складають на основі існуючих норм використання засобів виробництва та робочого часу). Ці види калькуляції є. попередніми, їх розробляють до початку виробництва продукції та використовують при складанні кошторису. Калькуляції, що за даними бухгалтерського обліку відображають фактичні витрати, називаються звітними. Вони потрібні для контролю за виконанням планових завдань із собівартості продукції та для виявлення резервів подальшого зменшення витрат.

Для узагальнення інформації про затрати на виробництво продукції (робіт, послуг) Планом рахунків передбачений синтетичний рахунок 23 «Виробництво», до якого відкривається стільки субрахунків, скільки видів діяльності робіт, послуг) здійснюється підприємством (промисловість, сільське господарство, будівництво, торгівля наука, допоміжні, підсобні виробництва, некапітальні роботи, ремонт основних засобів та ін.).

Аналітичний облік порахунку 23 «Виробництво» ведеться за видами виробництв, статтями витрат і видами або групами продукції, що виробляється. На великих підприємствах аналітичний облік витрат може вестися за підрозділами підприємства та центрами витрат і відповідальності.

Література

1. Закон України Про оподаткування прибутку підприємств/ Вводиться в дію Постановою ВР N 335/94-ВР від 28.12.94,ВВР 1995, N 4, ст. 29

2. Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.1999 р. за № 996-XIV.

3. ДСТУ 2961 - 94 "Організація промислового виробництва. Нормування матеріалів та виробничих процесів. Терміни та визначення".

4. ДСТУ 3138 - 95 "Організація промислового виробництва. Праця та заробітна плата. Терміни та визначення".

5. ДСТУ 2962-94 - ДСТУ 2962 - 94 "Організація промислового виробництва. Облік, аналіз та планування господарювання на промисловому підприємстві. Терміни та визначення", набрав чинності 01.01.96 р.

6. ДСТУ 2974 - 95 "Технологічне підготовлення виробництва. Основні терміни та визначення".

7. ДСТУ 3278 - 95 "Система розроблення та поставлення продукції на виробництво. Основні терміни та визначення".

8. Методичні рекомендації № 47 - "Методичні рекомендації з формування собівартості продукції (робіт, послуг) у промисловості", затверджені Наказом Державного комітету промислової політики України від 2 лютого 2001 р. № 47.

9. Наказ № 291 - Наказ Міністерства фінансів України від 30.11.1999 р. за № 291, зареєстроване в Міністерстві юстиції України 21 грудня 1999 р. за № 829/4185, "Про затвердження Плану рахунків бухгалтерського обліку та Інструкції про його застосування".

10. П(С)БО 16 "Витрати" - Положення (стандарт) бухгалтерського обліку 16 "Витрати", затверджений наказом Міністерства фінансів України від 31 грудня 1999 р. № 318, зареєстрований у Міністерстві юстиції України 19 січня 2000 р. за № 27/4248.

11. Типове положення № 473 - "Типове положення з планування, обліку і калькулювання собівартості продукції (робіт, послуг) у промисловості", затверджене Постановою Кабінету Міністрів України від 26 квітня 1996 р. № 473.

12. Управлінський облік С.Ф. Голов. Підручник. - К: Лібра, 2003 - 704 ст.

13. Бухгалтерський облік і фінансова звітність в Україні. / За ред. С.Ф. Голова. – Дніпропетровськ: Баланс-Клуб, 2001. – 828 с.

14. Бухгалтерський фінансовий облік /За ред. проф. Ф.Ф. Бутинця. – К: Академія, 2002. – 403 с.

15. Бухгалтерський фінансовий облік /За ред. проф. Ф.Ф. Бутинця. – К: Академія, 2002. – 403 с.

16. Бухгалтерський облік в Україні. Навч. посібник. Нормативно-практичні матеріали. За ред. Р.Л. Хом’яка. - Львів: Національний університет „Львівська політехніка”, „Інтелект-Захід”, 2001 - 728 с.

17. Грабова Н.Н., Добровский В.Н. Бухгалтерский учет в производственных и торговых предприятиях. – К.: А.С.К., 2001. – 623 с.

18. Завгородний В.П. Бухгалтерский учет в Украине. – К.: А.С.К., 2001. – 507 с.

19. Кужельний М.В., Лінник В.Г. Теорія бухгалтерського обліку: Підручник. – К.: КНЕУ, 2001. – 418 с.

20. Нашкерська Г.В. Фінансовий облік: Навчальний посібник. – К.: Кондор, 2005 р. – 503 с.

21. Ткаченко Н.М. Бухгалтерський, фінансовий облік на підприємствах України. – К.: Лібра, 2001. – 552 с.

Похожие работы

... якому з методів віддати перевагу [24]. Для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один із наведених методів [2]. 1.4 Управлінський облік вибуття запасів В залежності від структури підприємства, матеріали відпускаються з центральних (головних) складів, на склади підрозділів або безпосередньо на самі пі ...

... » — на вартість продукції, оприбуткованої як корми. В кінці року за встановленою методикою визначають фактичну собівартість виробленої промислової продукції і планову собівартість коригують до фактичного рівня. Облік витрат і виходу продукції промислових виробництв відображуються на аналітичних рахунках в розрізі вищеназваних статей витрат на підставі типових і специфічних для цієї підгалузі ...

... коли виготовляється складна продукція, яка довго коштує з тривалим циклом виробництва. Основною вимовою позамовного методу є точний облік витрат та відокремлення їх по кожному замовленню (роботі) від витрат по інших замовленнях. 4.2 Загальні принципи обчислення собівартості продукції рослинництва Калькулювання на будь-якому підприємстві, незалежно від його виду діяльності, розміру і форми ...

... фондів і виробничих потужностей має матеріальне стимулювання робітників. Але перш за все необхідно промисловим підприємствам Тернопільської області, та й України налагоджувати продуктивну економічну діяльність. Адже в умовах простою у виробництві, показники ефективності використання основних фондів, як і інші групи економічних показників мають “негативний” відтінок. Крім того основні фонди ...

0 комментариев