Теоретичні основи обліку, аналізу та аудиту доходів і витрат

Характеристика фінансово-господарської діяльності та постановки обліку, аналізу та аудиту на КП “Ринок Ново-Іванівський”

Звітність про доходи і витрати

Звіт про наявність і використання торгової мережі на ринках та реалізацію сільськогосподарської продукції на них, форма №12 – торг –

Аналіз доходів і витрат ринку

Методика аналізу витрат ринку

Аудит доходів і витрат ринку

Методика аудиту доходів і витрат

Формулювання висновків аудитора за результатами перевірки

Навигация

Методика аналізу витрат ринку

Облік та аудит

213854

знака

15

таблиц

21

изображение

3.2. Методика аналізу витрат ринку

У процесі аналізу витрат вирішуються наступні завдання:

1) здійснення системи контролю за дотриманням кошторису витрат як за загальною сумою так і в розрізі статей;

2) визначення структури витрат за ряд періодів, що дасть можливість встановити тенденції зміни витрат та причини, які їх обумовили;

3) розрахунок впливу як об’єктивних так і суб’єктивних факторів на суму та рівень витрат;

4) аналіз витрат в розрізі статей з розрахунком впливу факторів на їх вигляд;

5) виявленням резервів скорочення витрат та підвищення ефективності використання поточних витрат;

6) розробка заходів щодо використання виявлених резервів.

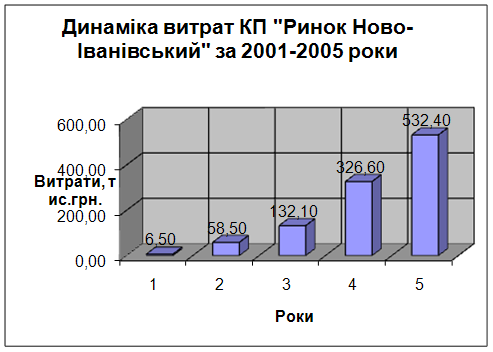

Аналіз витрат комунального підприємства “Ринок Ново-Іванівський” розпочнемо з аналізу динаміки витрат (таблиця 3.2.1.).Використовуючи дані таблиці 3.1.2., можна зазначити що різке зростання витрат відбувалося за весь час існування підприємства і фактично 525,9 тис. грн. (різниця між 2001 та 2005 роком), тобто витрати 2005 року перевищили витрати 2001 року у 81,91 раз.

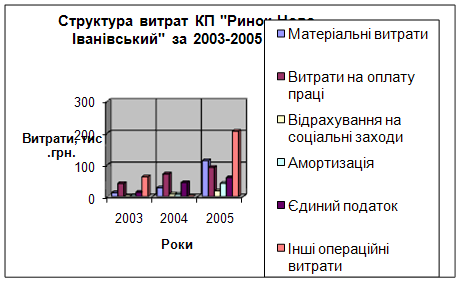

Наступним кроком доцільно було б розглянути структуру витрат комунального підприємства “Ринок Ново-Іванівський”, що наведена в таблиці 3.2.2.

З проведених розрахунків в таблиці 3.2.2. бачимо, що основну питому вагу в загальній сумі витрат комунального підприємства займають інші операційні витрати, сума яких за 2005 рік дорівнює 266,2 тис. грн., що складає 50% від всіх витрат. Це трохи менше, ніж у 2004 році, де фактичне значення інших операційних витрат складало 210,9 тис. грн., що становило 64,6% від загальної суми витрат.

Таблиця 3.2.1. Динаміка витрат комунального підприємства “Ринок Ново-Іванівський” за 2001 – 2005 роки.

| Роки | Разом витрати, тис. грн | ||||

| Сума, тис. грн | Абсолютний приріст, тис. грн | Темп росту, % | |||

| до базового року | до попереднього року | до базового року | до попереднього року | ||

| 2001 | 6,5 | - | - | - | - |

| 2002 | 58,5 | 52,0 | 52,0 | 9,00 | 9,00 |

| 2003 | 132,1 | 125,6 | 73,6 | 20,32 | 2,25 |

| 2004 | 326,6 | 320,1 | 194,5 | 50,24 | 2,47 |

| 2005 | 532,4 | 525,9 | 205,8 | 81,91 | 1,63 |

Наглядно відобразити динаміку витрат КП “Ринок Ново-Іванівський” за 2001-2005 роки можна наступним чином:

Малюнок 3.2.1.

Також великий обсяг займають витрати на оплату праці, проте спостерігається значне зменшення в 2005 році їх питомої ваги на 9,4% та на 4,6% в порівнянні з 2003 та 2004 роками відповідно поруч із постійним фактичним зростанням, що безперечно має позитивний характер.

Таблиця 3.2.2. Структура витрат комунального підприємства “Ринок Ново-Іванівський” за 2001 – 2005 роки.

| Статті витрат | 2003 рік | 2004 рік | 2005 рік | Темп росту, % | ||||

| сума, тис. грн | питома вага, % | сума, тис. грн | питома вага, % | сума, тис. грн | питома вага, % | 2005/ 2003 | 2005/ 2004 | |

| Разом витрат | 132,1 | 100,0 | 326,6 | 100,0 | 532,4 | 100,0 | 4,03 | 1,63 |

| Матеріальні витрати | 12,8 | 9,7 | 28,4 | 8,7 | 113,4 | 21,3 | 8,86 | 3,99 |

| Витрати на оплату праці | 41,4 | 31,3 | 71,5 | 21,9 | 92,1 | 17,3 | 2,22 | 1,29 |

| Відрахування на соціальні заходи | - | - | 8,2 | 2,5 | 18,6 | 3,5 | - | 2,27 |

| Амортизація | 1,2 | 0,9 | 7,6 | 2,3 | 42,1 | 7,9 | 35,08 | 5,54 |

| Інші операційні витрати, у т.ч.: | 76,7 | 58,1 | 210,9 | 64,6 | 266,2 | 50,0 | 3,47 | 1,26 |

| - єдиний податок | 14,3 | 10,8 | 44,5 | 13,6 | 60,3 | 11,3 | 4,22 | 1,36 |

Матеріальні витрати зростають як фактично, так і частково в загальному обсязі витрат. Так, в 2005 році порівняно з 2003 та 2004 матеріальні витрати зросли на 8,86% та 3,99% відповідно.

Розглянувши загальний темп зміни витрат, можна зазначити, що підприємство збільшує свої витрати занадто прискореними темпами, особливо це стосується витрат на амортизацію.

Збільшення витрат на єдиний податок обумовлено зростанням обсягів діяльності підприємства і, відповідно, збільшенням доходу (виручки) від реалізації робіт, товарів та послуг.

Відслідкувати зміни витрат по структурі за період з 2003 по 2005 рік можна на малюнку 3.2.2.

Для об’єктивної оцінки динаміки та виконання кошторису витрат необхідно вивчити вплив факторів на їх розмір. Усі фактори умовно поділяються на незалежні від діяльності (об’єктивні) та залежні від якості та результатів праці (суб’єктивні).

Малюнок 3.2.2.

До об’єктивних факторів впливу на витрати підприємства відносять:

- зміну цін, тарифів, ставок;

- організаційно-структурні зміни.

Суб’єктивними факторами впливу на витрати підприємства є:

- обсяг, склад та структура товарообороту (наданих послуг);

- продуктивність праці;

- ефективність використання основних засобів;

- запровадження прогресивних методів торгівлі.

До резервів зниження суми і питомої ваги постійних витрат на будь-якому підприємстві відносять:

1. Суттєве скорочення накладних витрат (витрат на управління) при неблагонадійній кон'юнктурі ринку;

2. Продаж частини обладнання і нематеріальних активів, що не використовується, з метою зниження потоку амортизаційних відрахувань;

3. Широке використання короткострокових форм лізингу машин і обладнання замість їхнього залучення до власності;

4. Скорочення обсягів ряду комунальних послуг, що споживаються та інші.

До резервів економії змінних витрат можна віднести:

1. Зниження чисельності робітників за рахунок забезпечення зростання продуктивності праці;

2. Скорочення обсягів в період неблагонадійної кон'юнктури ринку;

3. Забезпечення для підприємства вигідних умов постачання сировини і матеріалів, і таке інше.

Використання результатів аналізу в управлінні

Підприємництво завжди здійснюється в певних економічних умовах і тому може бути успішним лише у випадку, коли власники підприємства здатні адекватно оцінити ці умови, виявити напрямки можливих змін, пристосувати свій бізнес до цих умов, максимально використавши закладені у них можливості.

Отже, щоб приймати ефективні рішення і мати можливість впливати на середовище, в якому доводиться діяти підприємству, йому необхідно здійснювати пошуки найкращих взаємозв’язків між набором економічних ресурсів і кількістю економічних благ, що виготовляються за допомогою цих ресурсів. Оцінка фінансового стану підприємства – це та основа, на якій ґрунтуються раціональні й розумні рішення про обсяги та об’єкти витрачання майна (активів). Кожне з підприємств приймає рішення відносно того, що виробляти ? для кого виробляти ? і як виробляти ? При цьому підприємство керується власними інтересами – можливістю отримати достатні з його точки зору доходи. Однак досягнення цієї мети можливе лише :

- по-перше, внаслідок продажу вироблених товарів;

- по-друге, внаслідок продажу лише таких товарів, ціни на які перевищують витрати виробництва.

Підприємства не здійснюють господарську діяльність лише заради власного задоволення. Мета підприємства – одержувати прибуток.

Перебудова економіки на ринкові рейки знову повернула до життя найважливіший аспект аналітичної роботи – аналіз доходів і витрат підприємства. В його основі лежать аналіз і управління фінансовими ресурсами суб’єкту господарської діяльності. Основними виконавцями такого аналізу є, в першу чергу, бухгалтери. В країнах з розвиненою ринковою економікою існують апробовані методики комплексного аналізу доходів і витрат. Однак, просте механічне їх перенесення в практику України неможливе. В нашій країні подібні методики, адекватні ринковим умовам, лише опрацьовуються, запроваджуються в господарську практику. Найчастіше нові, не звичайні для української економіки методи аналізу та показники діяльності підприємств, використовуються аудиторськими службами і спеціалістами консультативних дослідницьких організацій.

Щоб прийняти правильне управлінське рішення, сформувати імідж, якого вимагає ринок, необхідно виробити нові підходи до управління, а саме – вміти аналізувати теперішній фінансовий стан і прогнозувати його на майбутнє.

Аналізуючи ситуації, що виникають у процесі поточної діяльності, управлінці постійно мають справу з вибором серед альтернативних рішень. Типовими прикладами таких ситуацій є рішення:

· про спеціальне замовлення;

· про розширення та скорочення (ліквідацію) певного сегменту діяльності;

· виробляти чи купувати окремі компоненти продукції;

· тощо.

Вибір серед кількох варіантів оптимального рішення здійснюється на підставі диференційованого аналізу релевантної інформації.

Диференційований аналіз передбачає визначення і зіставлення диференційованих витрат та доходів для прийняття управлінських рішень.

Такий аналіз дозволяє зосередитись тільки на релевантних даних, оскільки лише диференційовані витрати і доходи є релевантними. У свою чергу через зіставлення диференційованих витрат та доходів можна визначити диференційований прибуток (або збиток), який значною мірою характеризує економічну вигоду того чи іншого рішення.

Проте, застосовуючи диференційований аналіз, слід пам'ятати, що для різних типів рішень масив релевантної інформації може бути різним. Крім того, слід враховувати не тільки короткотермінові вигоди, а й довгострокові наслідки рішень.

Для ілюстрації диференційованого аналізу та визначення релевантної інформації розглянемо кілька типових оперативних рішень.

Рішення про спеціальне замовлення - це рішення, пов'язане з розглядом одержаної пропозиції на разовий продаж продукції або послуг за ціною, нижчою, ніж звичайна ціна, або навіть нижчою за собівартість.

Коли підприємство одержує пропозицію продати товари чи послуги за

ціною, нижчою, ніж звичайна (або нижчого за собівартість), то прийняття такої пропозиції доцільне тільки в разі, коли додатковий дохід перевищує додаткові витрати і відсутня загроза деформації ринку.

Тому аналіз для прийняття такого рішення передбачає:

· маржинальний підхід;

· диференційований аналіз релевантних витрат і доходів;

· урахування можливих витрат при відсутності вільної потужності;

· урахування можливих довгострокових наслідків прийняття спеціального замовлення.

Висновки до 3 розділу

Підприємництво завжди здійснюється в певних економічних умовах і тому може бути успішним лише у випадку, коли власники підприємства здатні адекватно оцінити ці умови, виявити напрямки можливих змін, пристосувати свій бізнес до цих умов, максимально використавши закладені у них можливості.

Отже, щоб приймати ефективні рішення і мати можливість впливати на середовище, в якому доводиться діяти підприємству, йому необхідно здійснювати пошуки найкращих взаємозв’язків між набором економічних ресурсів і кількістю економічних благ, що виготовляються за допомогою цих ресурсів. Оцінка фінансового стану підприємства – це та основа, на якій ґрунтуються раціональні й розумні рішення про обсяги та об’єкти витрачання майна (активів). Кожне з підприємств приймає рішення відносно того, що виробляти ? для кого виробляти ? і як виробляти ? При цьому підприємство керується власними інтересами – можливістю отримати достатні з його точки зору доходи. Однак досягнення цієї мети можливе лише :

- по-перше, внаслідок продажу вироблених товарів;

- по-друге, внаслідок продажу лише таких товарів, ціни на які перевищують витрати виробництва.

Підприємства не здійснюють господарську діяльність лише заради власного задоволення. Мета підприємства – одержувати прибуток.

Перебудова економіки на ринкові рейки знову повернула до життя найважливіший аспект аналітичної роботи – аналіз доходів і витрат підприємства. В його основі лежать аналіз і управління фінансовими ресурсами суб’єкту господарської діяльності. Основними виконавцями такого аналізу є, в першу чергу, бухгалтери. В країнах з розвиненою ринковою економікою існують апробовані методики комплексного аналізу доходів і витрат. Однак, просте механічне їх перенесення в практику України неможливе. В нашій країні подібні методики, адекватні ринковим умовам, лише опрацьовуються, запроваджуються в господарську практику. Найчастіше нові, не звичайні для української економіки методи аналізу та показники діяльності підприємств, використовуються аудиторськими службами і спеціалістами консультативних дослідницьких організацій.

Щоб прийняти правильне управлінське рішення, сформувати імідж, якого вимагає ринок, необхідно виробити нові підходи до управління, а саме – вміти аналізувати теперішній фінансовий стан і прогнозувати його на майбутнє.

Аналіз доходів і витрат підприємства є невід'ємною частиною управління підприємством. Він є ефективним інструментом впливу на економічне життя підприємств, дозволяє контролювати поточну ситуацію, визначати перспективи розвитку та багато іншого. Позитивним моментом є те, що аналіз починає займати усе більше місце в управлінні українськими підприємствами й очевидно, що більш широке його застосування дозволить істотно підвищити ефективність виробництва і забезпечити економічний ріст.

Підсумовуючи вище викладене, можна зазначити, що раціонально організований аналіз доходів і витрат здатний повною мірою виконувати покладені на нього завдання та функції і, тим самим, забезпечувати ефективне, довготривале функціонування підприємства у динамічних ринкових умовах.

Похожие работы

... Склад аудиторської групи _____________________________________________________ Запланований аудиторський ризик _____________________________________________________ Запланована суттєвість _____________________________________________________ N Перелік ауд. процедур за розділами аудиту Період проведення процедур перевірки Виконавець Назва роб. документів аудитор Прим ...

... і пристрої Силові машини та устаткування автоматизовані Силові машини та устаткування не автоматизовані Те саме Машини, устаткування. Таблиця 16. Номенклатури, що застосовуються при аналізі, контролі та аудиті: № Перелік даних Номенклатур Вимірники З яких носіїв інформації одержані Вартісні Натур. норм-х Мин.року звіт.року 1 Баланс (форма №1) + - 2 ...

... ї перевірки) ( на прикладі банку “ВЕСНА”). 2.1. Стан організації служби внутрішнього аудиту банку “ Весна”. У розділі 1 ми з'ясували, що згідно Положенню про організацію внутрішнього аудиту банку [38] внутрішній аудит банку - це незалежна експертна діяльність аудиторської служби банку для перевірки й оцінки адекватності та ефективності системи внутрішнього контролю та якості виконання ...

... капіталу та зобов'язань підприємства Питання для самоконтролю 1. Джерела та завдання інформації для проведення аудиту грошових коштів та готівкових операцій. 2. Аудит забезпечення збереженості касової готівки та дотримання касової дисципліни, вимог чинного законодавства щодо здійснення касових операцій. 3. Перевірка операцій на рахунках у банках. 4. Аудит дебіторської заборгованості. 5. ...

0 комментариев