Навигация

Самостійне вивчення дисципліни "Аудит"

117909

знаков

32

таблицы

0

изображений

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

КРАСНОАРМІЙСЬКИЙ ІНДУСТРІАЛЬНИЙ ІНСТИТУТ

ДОНЕЦЬКИЙ НАЦІОНАЛЬНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ

МЕТОДИЧНІ ВКАЗІВКИ

до самостійного вивчення дисципліни “Аудит”

(для студентів-заочників спеціальності 6.050106 „Облік і аудит”)

Рекомендовано

на засіданні кафедри “Економіки і менеджменту”

протокол № 9 від 30.05 2006 р.

Затверджено

на засіданні навчально-видавничої Ради ДонНТУ

протокол № 4 від 06.12 2006 р.

Красноармійськ 2006УДК

Методичні вказівки для самостійного вивчення дисципліни “Аудит” (для студентів-заочників спеціальності 6.050106 - „Облік і аудит”)/Уклад. О.М. Просоленко, Г.С. Тімохіна, О.В. Цвєтнова. – Красноармійськ, 2006. – 64 с.

Викладено тематичний зміст дисципліни, вправи для закріплення матеріалу і самоконтролю студентів, основні вимоги до структури і змісту контрольної роботи, вимоги до ії оформлення та захисту, перелік запитань до семестрового контролю. Методичні вказівки призначені для студентів-заочників спеціальності 6.050106 - „Облік і аудит”.

Відповідальний за випуск: С.М. Лисенко

Укладачі: О.М.Просоленко

Г.С. Тімохіна

О.В. Цвєтнова

Рецензент: О.О. Школяренко

Зміст

Загальні положення

Організація самостійної роботи студента

Тематичний зміст дисципліни

Вправи для закріплення матеріалу і самоконтролю студента

Загальні правила оформлення контрольної роботи

Завдання до контрольної роботи

Перелік запитань до семестрового контролю

Критерії оцінки знань студента

Список рекомендованих джерел

Список використаних джерел

Загальні положення

Методичні вказівки призначені для самостійного вивчення дисципліни “Аудит” студентами-заочниками спеціальності 7.050106 - „Облік і аудит” та охоплюють усі види робіт при вивченні курсу студентами і відображає основні методичні вимоги кафедри «Економіки і менеджменту».

Програма вивчення нормативної дисципліни «Аудит» складена відповідно до місця та значення дисципліни за структурно-логічною схемою, передбаченою освітньо-професійною програмою бакалавра з напряму підготовки 7.0501 «Економіка та підприємництво» і охоплює всі змістовні модулі, передбачені стандартом. Програма за змістом охоплює основні підрозділи основ дисципліни “Аудит” в її сучасному вигляді у навчальній та науковій літературі.

Основною метою викладання курсу «Аудит» є формування у студентів теоретичних знань і практичних навичок для здійснення аудиторських перевірок фінансово-господарської діяльності; обґрунтування власної думки щодо достовірності фінансової звітності та фінансового стану суб'єктів господарювання.

Основними завданнями, що мають бути вирішені у процесі викладання дисципліни, є надання студентам:

- знань з теорії контролю та основ аудиту;

- теоретичних знань та практичних навичок із застосування організаційних та методичних прийомів аудиту;

- практичних навичок з оцінки фінансово-господарської діяльності та розробки стратегії розвитку підприємства;

- вміння формувати та обґрунтовувати висновки.

Предметом вивчення «Аудиту» є регулювання фінансово-господарської діяльності підприємств та оцінка її відповідності чинному законодавству та критеріям ефективності господарювання.

Вивчивши курс студент повинен знати:

- поняття аудиту, аудиторської діяльності й аудиторських послуг;

- органи управління аудиторською діяльністю та їх функції;

- права, обов’язки, спеціальні вимоги і відповідальність суб’єктів аудиторської діяльності;

- порядок сертифікації аудиторів;

- порядок надання аудиторських послуг;

- сутність, необхідність, методику та технологію планування аудиторської діяльності;

- мету, завдання, джерела та методику аудиту активів, пасивів, обліку та фінансової звітності;

- поняття, класифікацію, структуру та види робочих документів та аудиторських висновків;

- особливості проведення аудиту в умовах комп’ютерного середовища.

Вивчивши курс студент повинен вміти:

- вільно орієнтуватися в теоретичних та практичних проблемах аудиту;

- вміло використовувати методи і процедури аудиту для оцінки діяльності підприємства;

- прогнозувати і знаходити шляхи підвищення ефективності діяльності підприємства;

- розробляти і приймати обґрунтовані управлінські рішення;

- формувати та обґрунтувати власну думку про стан фінансової звітності та фінансовий стан суб'єктів підприємництва.

Студент повинен стати справжнім професіоналом, для чого йому необхідно засвоїти ряд спеціальних, загальноосвітніх, гуманітарних, загальноекономічних дисциплін, які разом з циклом професійних дисциплін і циклом практичних занять формують майбутнього фахівця належного рівня. Розвиток аудиторської діяльності значною мірою залежить від практичної підготовки спеціалістів з аудиту.

Організація самостійної роботи студента

Самостійна робота студента є основним засобом оволодіння навчальним матеріалом у час, вільний від обов’язкових навчальних занять. Зміст самостійної роботи над дисципліною “Аудит” визначається навчальною програмою дисципліни, завданнями та вказівками викладача, даними методичними вказівками.

Забезпечується самостійна робота студента системою навчально-методичних засобів, передбачених для вивчення дисципліни: підручники, навчальні та методичні посібники, конспект лекцій викладача, практикум тощо.

Самостійна робота студента над засвоєнням навчального матеріалу може виконуватися у бібліотеці вищого навчального закладу або в домашніх умовах.

Навчальний матеріал дисципліни “Аудит”, передбачений робочим навчальним планом для засвоєння студентом в процесі самостійної роботи, виноситься на підсумковий контроль поряд з навчальним матеріалом, який опрацьовувався при проведенні навчальних занять.

Студенти, що навчаються за заочною формою, виконують відповідно до навчального плану індивідуальну контрольну роботу, завдання якої охоплюють теми курсу “Аудит”, передбачені методичними вказівками.

Підготовка, написання та захист контрольної роботи є важливою стадією професійної підготовки студентів, поглибленого вивчення ними теорії та практики організації і методики аудиту підприємницької діяльності в умовах ринкової економіки. Контрольна робота є завершеним самостійним дослідженням актуальних питань теорії та практики організації аудиту в умовах становлення та розвитку ринкових відносин.

У методичних вказівках розроблена контрольна робота з дисципліни „Аудит”, яка складається з трьох частин. Перша частина – теоретичне питання, друга – означення з дисципліни, третя – практичне завдання (господарські ситуації, які моделюють діяльність аудиторських підприємств з питань організації роботи та проведення аудиторських перевірок). Студент повинен скласти і обґрунтувати його розв’язок, послідовно виклавши його у формі текстового або табличного звіту.

Контроль за самостійною роботою студентів здійснюється у вигляді обговорень, опитувань, розв’язання задач, захисту індивідуальних завдань (контрольної роботи) студентами-заочниками та перевірки знань студентів під час складання заліку.

Тематичний зміст дисципліни

Тема 1. Вступ до курсу «Аудит»

Суть, функції та принципи контролю у суспільстві. Місце контролю в системі управління, його цілі та завдання. Функції контролю в управлінні економікою. Взаємозв'язок контролю з іншими функціями управління.

Організаційна структура контролю в Україні. Класифікація видів контролю та їх характеристика. Державний контроль у країнах з високорозвиненою економікою ринкового типу.

Література: [1, с.3-31,49-56,], [2, с.5-15], [3, с.10-13], [6, с.6-11].

Тема 2. Аудит, його зміст та класифікація

Виникнення аудиту, та розвиток аудиторської діяльності. Призначення та необхідність виникнення аудиту. Ознаки необхідності виникнення аудиту та розвиток аудиторської діяльності в Україні.

Визначення аудиту. Поняття аудиторської діяльності та її складові. Мета аудиту. Класифікація аудиту за певними ознаками.

Відмінність аудиту від ревізії фінансово-господарської діяльності підприємства.

Література: [1, с.60-91], [2, с.16-45], [3, с.14-16], [6, с.12-13].

Тема 3. Основні принципи, предмет та метод аудитуПринципи аудиту та їх характеристика. Предмет та об’єкти аудиту.

Методи аудиту. Поєднання методів документальної комплексної ревізії, судово-бухгалтерської експертизи, аналізу господарської діяльності.

Література: [1, с.92-120], [2, с.63-72], [3, с.27-30], [6, с.26-32].

Тема 4. Організація та регулювання аудиторської діяльності в Україні

Регулювання аудиторської діяльності в Україні. Саморегулювання - найважливіша умова забезпечення незалежності аудиту.

Суб'єкти аудиторської діяльності: аудитори та аудиторські фірми.

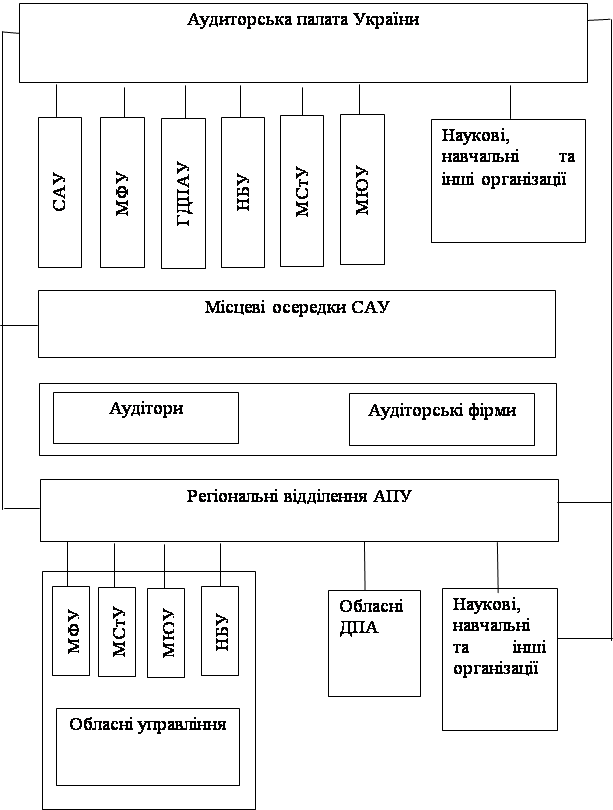

Суб'єкти регулювання аудиторської Діяльності: держава та професійні організації. Аудиторська палата України, Спілка аудиторів України, Федерація професійних бухгалтерів і аудиторів України, їх повноваження, функції та обов’язки.

Сертифікація аудиторів. Термін чинності сертифікату та підтвердження професійної придатності аудиторів. Порядок отримання та скасування сертифікату. Загальні умови проведення аудиту та надання інших аудиторських послуг.

Поняття стандартів і норм аудиту. Міжнародні стандарти аудиту та їх характеристика. Національні нормативи аудиту їх характеристика, застосування. Кодекс етики професійних бухгалтерів.

Література: [1, с.57-59, 78-82], [2, с.84-110], [5, с.7-32], [6, с.20-25].

Тема 5. Планування, стадії та процедури аудиту

Планування аудиту, його мета, конкретизація завдань аудиту у процесі планування. Етапи планування.

Загальний план аудиту, його зміст. Програма аудиту та її складові.

Аудиторські процедури, їх призначення та види.

Література: [1, с.121-172], [2, с.135-143], [3, с.30-34], [5, с.52-72], [6, с.45-51].

Тема 6. Система внутрішнього контролю на підприємстві

Внутрішній контроль та його характеристика. Структура системи внутрішнього контролю. Середовище контролю та фактори, що його обумовлюють.

Система бухгалтерського обліку на підприємстві - політика і процедура, які стосуються відповідних записів бухгалтерських операцій.

Процедури контролю - спеціальні перевірки, що виконуються персоналом підприємства.

Вивчення та оцінка системи внутрішнього контролю. Документування результатів вивчення системи внутрішнього контролю. Тестування системи внутрішнього контролю.

Внутрішній аудит. Основні завдання внутрішнього аудиту. Організація системи внутрішнього аудиту. Відмінності внутрішнього аудиту від внутрішнього контролю.

Література: [2, с.111-120, 220-239], [6, с.61-66], [5,с.168-195].

Тема 7. Аудиторський ризик, суттєвість, визначення обману та помилки

Підприємницький ризик та його характеристика. Поняття аудиторського ризику та його складові.

Внутрішньовластивий ризик підприємства та фактори, що його обумовлюють. Ризик контролю, його визначення та складові. Ризик невиявлення. Залежність між ризиком контролю і ризиком не виявлення.

Припустимий аудиторський ризик. Модель аудиторського ризику та її використання на практиці.

Кількісна оцінка аудиторського ризику та правила, яких необхідно дотримуватись при її застосуванні. Оцінка ризику у процесі аудиту.

Залежність між компонентами моделі аудиторського ризику. Поняття суттєвості та її оцінка. Послідовність застосування суттєвості на різних етапах аудиту. Суттєве та несуттєве відхилення. Обман та помилка: визначення та фактори, що їх зумовлюють.

Література: [1, с.180-188], [2, с.121-134], [3, с.51-60], [6, с.36-42].

Тема 8. Аудиторські докази та застосування вибірки в аудиті

Поняття аудиторської вибірки. Місце вибіркової перевірки в процесі аудиту. Мета вибіркової перевірки.

Статистичні та нестатистичні методи вибірки. Види вибіркових перевірок.

Використання вибірки при оцінці внутрішнього контролю. Фактори, що впливають на обсяг вибірки. Інтерпретація результатів вибірки. Процедури, що не є вибірковими.

Аудиторські докази. Класифікація доказів. Основні умови збору доказів.

Прийоми і процедури отримання аудиторських доказів. Джерела аудиторських доказів. Основні фактори, які формують вимоги до аудиторських доказів. Вимоги до кількості та якості доказів. Залежність між аудиторськими доказами, ризиком та суттєвістю.

Література: [2, с.73-83, 182-188], [3, с.35-40].

Тема 9. Робочі документи аудитора

Поняття і класифікація робочих документів аудитора. Робочі документи, створені під час планування, підготовки, проведення перевірки, узагальнення її даних, а також документальна інформація, одержана в ході аудиту від третіх осіб.

Класифікація робочих документів аудитора: за часом ведення і використання; за способом і за часом ведення і використання; за способом за джерелами одержання; за ступенем деталізації, за ступенем стандартизації; за формою представлення; за тенденціями складання.

Методика складання робочих документів аудитора і ведення аудиторського досьє. Організаційні, адміністративні документи аудиторських процедур по окремих статтях річного звіту та інші аудиторські дані, висновок, рекомендації (пропозиції).

Література: [2, с.195-204], [3, с.67-68], [4, с.21-26], [6, с.55-57].

Тема 10. Аудит активів, капіталу та зобов'язань підприємства

Джерела та завдання інформації для проведення аудиту грошових коштів та готівкових операцій. Аудит забезпечення збереженості касової готівки та дотримання касової дисципліни, вимог чинного законодавства щодо здійснення касових операцій.

Перевірка операцій на рахунках у банках.

Аудит дебіторської заборгованості.

Аудит наявності та руху основних засобів і нематеріальних активів.

Аудит формування статутного капіталу суб'єктів господарювання та його особливості. Аудит руху та використання капіталу за видами.

Організація та методика аудиту поточних зобов'язань та кредитних операцій. Перевірка використання та своєчасності повернення короткострокових позик і довгострокових кредитів та їх забезпечення.

Література: [1, с.300-304], [3, с.134-209], [4, с.258-302, 315-362], [5, с.218-439], [6, с.89-92, 144-148].

Тема 11. Аудит найважливіших напрямів діяльності підприємств

Аудит операційної, інвестиційної та фінансової діяльності підприємства.

Завдання та послідовність аудиту об'єктів приватизації. Аудиторська (експертна) оцінка об'єктів приватизації.

Аудит операцій з цінними паперами.

Аудит експортно-імпортних та валютних операцій.

Література: [1, с.273-300, 312-340, 422-450], [3, с.240-250, 258-261], [6, с.176-181].

Тема 12. Аудит обліку, звітності та фінансового стану господарюючих суб'єктів

Зміст перевірки бухгалтерського обліку. Основні процедури та методика перевірки обліку. Перевірка відповідності даних обліку і звітності. Перевірка даних облікових регістрів та бухгалтерських документів.

Використання методики експрес-аналізу для економічного читання бухгалтерської звітності. Аудиторська оцінка фінансово-економічного потенціалу підприємства та ефективності його використання. Аудиторська перевірка ліквідності та фінансової стійкості господарюючих суб'єктів.

Література: [1, с.451-514], [3, с.109-133, 272-282], [4, с.137-158], [5, с.110-167], [6, с.170-175].

Тема 13. Аудит у комп'ютерному середовищі

Характеристика систем обробки облікової інформації на ПЕОМ. Планування аудиту у комп'ютерному середовищі: вивчення комп'ютерного середовища, визначення ступеня ризику неефективності системи контролю та її ненадійності. Характеристика та підходи до контролю у простих та складних комп'ютерних системах.

Особливості проведення аудиту в умовах ПЕОМ. Система комп'ютеризації зовнішнього та внутрішнього аудиту. Комп'ютерне шахрайство: визначення та ознаки. Заходи щодо його запобігання.

Література: [1, с.233-263], [2, с.164-181], [5, с.196-217].

Тема 14. Узагальнення результатів аудиту

Аудиторський звіт та аудиторський висновок. Загальні вимоги до аудиторського висновку.

Позитивний висновок, умови його представленні. Обставини для неподання безумовно-позитивного висновку: невпевненість та незгода. Умовно-позитивний висновок. Фундаментальна та не фундаментальна невпевненість або незгода та їх причини. Негативний висновок та умови його представлення. Відмова від видання висновку.

Вимоги до стилю формування аудиторського висновку. Порядок складання та подання аудиторських висновків. Рішення користувачів звітності за результатами аудиту.

Література: [1, с.517-557], [2, с.205-219], [3, с.68-82], [4, с.100-105], [6, с.59-84].

Вправи для закріплення матеріалу і самоконтролю студентаПоставлені запитання та запропоновані вправи дають студенту можливість закріпити вивчений матеріал та підготуватися до семестрового контролю.

Тема 1. Вступ до курсу «Аудит»

Тема 2. Аудит, його зміст та класифікація

Питання для самоконтролю1. Види економічного контролю.

2. Форми економічного контролю.

3. Суть контролю як функції управління.

4. Місце аудиту в системі економічного контролю.

5. Пояснити суть аудиту, його мету і завдання.

6. Історія становлення і розвитку аудиту в світі.

7. Дати характеристику тенденцій, які впливають на розвиток аудиту в світі.

8. Історія становлення і розвиток аудиту в Україні.

9. Пояснити відмінність конкретних завдань аудиту від загальних.

10. Обґрунтувати необхідність аудиту.

11. Характеристика основних етапів розвитку аудиту в світі.

12. Види аудиту.

13. Класифікація аудиту.

14. Суть незалежного аудиту фінансової звітності.

15. Поняття про управлінський (операційний) аудит.

Ситуаційні завданняЗавдання 1.

Скласти хронологічну таблицю розвитку аудиту в Україні, використовуючи нормативні документи держави та громадських організацій: Аудиторської палати України (АПУ) та Спілки аудиторів України (САУ).

Завдання 2.

Керівник аудиторської фірми перед початком аудиту ВАТ "Карпати" дав групі аудиторів такі завдання:

1) вивчити бізнес клієнта;

2) вивчити і проаналізувати статут та інші установчі документи ВАТ "Карпати";

3) скласти загальний план аудиторської перевірки;

4) розробити програму аудиту та визначити аудиторські процедури;

5) оцінити ефективність системи обліку і внутрішнього контролю;

6) здійснити перевірку обліку основних засобів;

7) перевірити дотримання норм нарахування амортизації (зносу);

8) здійснити перевірку інших активів і зобов'язань підприємства;

9) перевірити облік власного капіталу ВАТ "Карпати";

10) визначити й оцінити аудиторський ризик;

11) проаналізувати і дати оцінку зібраних доказів щодо достовірності фінансової звітності;

12) надати рекомендації щодо виправлення виявлених помилок у системі бухгалтерського обліку;

13) провести стратегічний аналіз та скласти фінансовий прогноз;

14) скласти аудиторський висновок;

15) скласти акт прийому-виконання аудиторських послуг.

Потрібно проаналізувати завдання, поставлені керівником аудиторської фірми перед аудиторами, і визначити, які з них стосуються завдань аудиту: загальних, часткових (окремих); функціональних. Для цього потрібно скласти таблицю і записати відповідні завдання аудиту в зазначені графи.

Класифікація завдань

| Загальні завдання | Часткові (окремі) завдання | Функціональні завдання |

Завдання 3.

Визначте відмінності аудиту від ревізії та оформіть їх за наведеною таблицею.

Відмінності між аудитом та ревізією

| Ознака | Аудит | Ревізія |

| 1. Мета | ||

| 2. Завдання | ||

| 3. Суб’єкт | ||

| 4. Об’єкт | ||

| 5.Правове регулювання | ||

| 6.Ініціатори перевірки | ||

| 7. Час здійснення | ||

| 8. Принцип оплати праці | ||

| 9.Можливість відмови від перевірки | ||

| 10.Визначення обсягу перевірки | ||

| 11.Виправлення виявлених під час перевірки недоліків | ||

| 12.Поведінка у випадку виявлення зловживань | ||

| 13.Документальне оформлення результатів перевірки | ||

| 14.Користувачі інформації |

Завдання 4.

Оформіть таблицю і поясніть відмінності між зовнішнім (незалежним) і внутрішнім аудитом за наведеними ознаками.

Відмінності між зовнішнім та внутрішнім аудитом

| Ознака | Зовнішній аудит | Внутрішній аудит |

| 1. Постановка мети і завдання | ||

| 2. Організація роботи і обов’язки | ||

| 3. Суб'єкти | ||

| 4. Оплата праці | ||

| 5. Відповідальність | ||

| 6. Звітність |

Тестування

| Запитання | Варіанти можливих відповідей |

| 1.Мета незалежного аудиту полягає у: | А. Виявленні помилок і порушень у бухгалтерському обліку і звітності клієнта з метою встановлення винних осіб. Б. Наданні об'єктивної інформації про достовірність бухгалтерської звітності підприємств і організацій, їх фінансовий стан та інші аспекти діяльності. В.Виконанні замовлень державних органів щодо перевірки фінансової звітності суб'єктів господарювання для забезпечення контролю над недержавним сектором економіки. |

| 2. Організаційне оформлення аудиту в Україні відбулося у зв'язку з: | А. Відкриттям в Україні дочірньої фірми Артур Андерсен (1992 р). Б. Діяльністю на території України представництв AT "Інаудит", заснованого за часів СРСР (1987 p.). В. Прийняттям і введенням у дію Закону України "Про аудиторську діяльність” (1993 p.). |

| 3. Які завдання аудиту належать до завдань на макрорівні ? | А. Вивчення бізнесу клієнта. Б. Складання загального плану аудиту. В. Система підготовки аудиторів. |

| 4. Супутні аудиту послуги є функцією | А. Фінансово-господарського контролю. Б. Фінансово-економічного контролю. В. Управління. |

| 5. Видами економічного контролю є: | А. Тематична перевірка фінансової звітності Б. Аудит фінансової звітності. В. Державний контроль. Г. Службове розслідування. Д. Муніципальний контроль. Є. Незалежний контроль. |

| 6. Формами економічного контролю є | А. Внутрішньогосподарський контроль. Б. Слідство. В. Внутрішньовідомчий. Г. Експертиза. Д. Тематична перевірка |

Похожие работы

... ї перевірки) ( на прикладі банку “ВЕСНА”). 2.1. Стан організації служби внутрішнього аудиту банку “ Весна”. У розділі 1 ми з'ясували, що згідно Положенню про організацію внутрішнього аудиту банку [38] внутрішній аудит банку - це незалежна експертна діяльність аудиторської служби банку для перевірки й оцінки адекватності та ефективності системи внутрішнього контролю та якості виконання ...

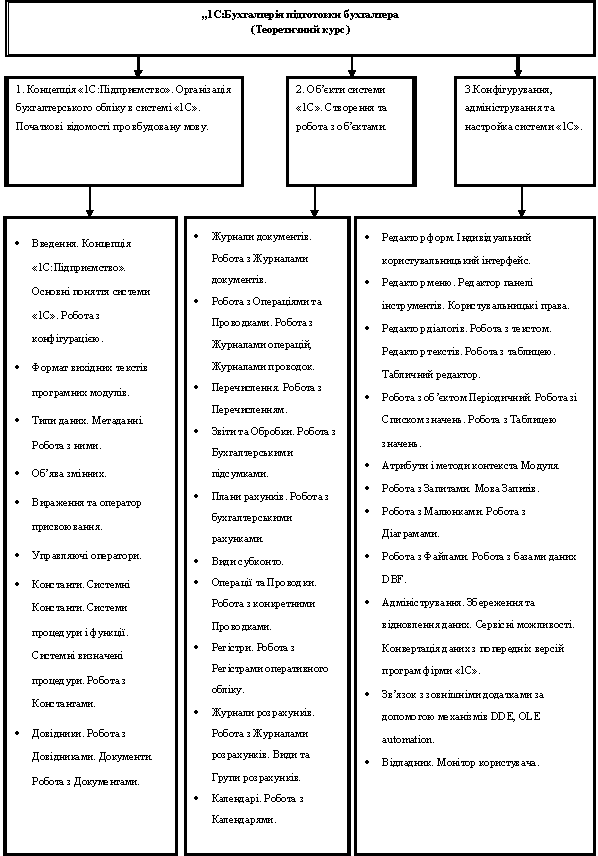

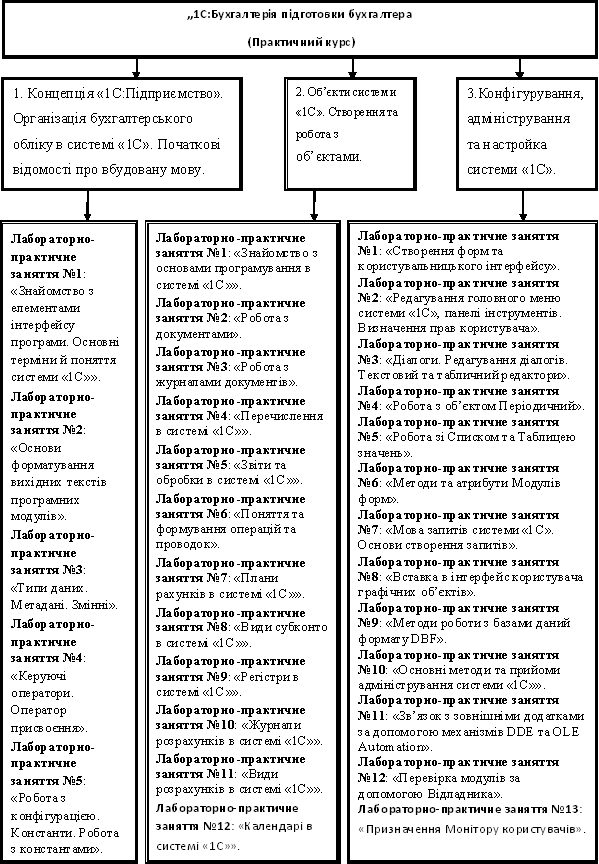

... 2.1 та 2.2. Рис. 2.1 Структурна схема теоретичного курсу Рис. 2.2 Структурна схема практичного курсу 2.2 Зміст навчального курсу Навчальний курс "Методика використання комп’ютерних технологій при вивченні дисципліни "Бухгалтерський облік"" надає можливість додаткового працевлаштування у фірми які використовують програмний продукт "1С:Підприемство", або у фірми–партнери "1С". Мета ...

... У Франції середні витрати підприємств на підвищення рівня кваліфікації працівників досягають 3% ФОП і продовжують рости [28, ст. 196]. Аналогічні приклади є і в Україні. Так, інвестиції у професійне навчання і розвиток персоналу на Новокраматорському машинобудівному заводі складають 2% ФОП. На жаль, подібний рівень інвестицій у людей у нашій країні швидше виключення, ніж правило. В Японії фонд ...

... результаты отчета. Они являются кульминационным пунктом отчета и должны быть разумными, хорошо определенными, перечисленными и обоснованными [11].Практика дистанционного образования с использованием Internet Шутилов Ф.В. Особенности заочного образования - в необходимости обеспечить высокий уровень знаний при значительно меньшем времени непосредственного личного общения студентов с преподавателем. ...

0 комментариев