Навигация

Журнал 6. Облік доходів та результатів діяльності

52287

знаков

4

таблицы

2

изображения

6. Журнал 6. Облік доходів та результатів діяльності

Журнал 6 призначено для узагальнення інформації про доходи від операційної, інвестиційної і фінансової діяльності підприємства та фінансові результати підприємства від звичайної діяльності та надзвичайних подій.

Для узагальнення інформації про доходи від операційної, інвестиційної та фінансової діяльності підприємства, а також від надзвичайних подій застосовуються рахунки класу 7 "Доходи і результати діяльності". На рахунках цього класу, крім рахунка 76 "Страхові платежі", протягом звітного року за кредитом відображається сума загального доходу разом із сумою непрямих податків, зборів (обов'язкових платежів), що включені до ціни продажу, за дебетом - щомісячне відображення належної суми непрямих податків, зборів (обов'язкових платежів), щорічне або щомісячне віднесення суми чистого доходу на рахунок 79 "Фінансові результати".

Окремо у розділі II накопичуються аналітичні дані про склад інших операційних доходів: доходів від участі в капіталі, інших фінансових доходів та інших доходів, що дасть змогу використати узагальнені відомості при складанні Приміток до річної фінансової звітності.

У відомості 6.1 накопичуються дані про окремі складові доходів підприємства.

Фінансові результати відображаються на рахунку 79 "Фінансові результати".

За кредитом рахунка 79 відображаються суми в порядку закриття рахунків обліку доходів, за дебетом - суми в порядку закриття рахунків обліку витрат, а також належна сума нарахованого податку на прибуток.

Сальдо рахунка під час його закриття списується на рахунок 44 "Нерозподілені прибутки (непокриті збитки)".

7. Журнал 7. Облік власного капіталу та забезпечення зобов’язання

У Журналі 7 відображаються операції про зміни власного капіталу підприємства, про нарахування, одержання і витрачання забезпечень, майбутніх витрат і платежів цільового призначення (за кредитом рахунків 40 "Статутний капітал", 41 "Пайовий капітал", 42 "Додатковий капітал", 43 "Резервний капітал", 44 "Нерозподілені прибутки (непокриті збитки)", 45 "Вилучений капітал", 46 "Неоплачений капітал", 47 "Забезпечення майбутніх витрат і платежів", 48 "Цільове фінансування і цільові надходження", 49 "Страхові резерви").

Для обліку та узагальнення інформації про стан та рух статутного капіталу призначено рахунок 40 "Статутний капітал".

За кредитом рахунка 40 "Статутний капітал" відображається збільшення статутного капіталу, за дебетом - його зменшення (вилучення). Сальдо на цьому рахунку повинно відповідати розміру статутного капіталу, який зафіксовано в установчих документах підприємства.

На рахунку 41 "Пайовий капітал" відображаються суми пайових внесків членів споживчого товариства, колективного сільськогосподарського підприємства, житлово-будівельного кооперативу, кредитної спілки та інших підприємств, що передбачені установчими документами.

Пайовий капітал - це сукупність коштів фізичних і юридичних осіб, добровільно розміщених у товаристві для провадження його господарської, фінансової діяльності.

Рахунок 42 "Додатковий капітал" призначено для узагальнення інформації про суми, на які вартість реалізації випущених акцій перевищує їхню номінальну вартість, а також про суми дооцінки активів та вартість необоротних активів, безкоштовно отриманих підприємством від інших осіб, та інші види додаткового капіталу.

За кредитом рахунка 42 відображається збільшення додаткового капіталу, за дебетом - його зменшення.

Аналітичні дані рахунка 42 відображаються у відомості 7.1.

Інформація про розмір і зміни резервного капіталу обліковується на рахунку 43 "Резервний капітал".

За кредитом рахунка 43 "Резервний капітал" відображається створення резервів, за дебетом - їх використання. Сальдо цього рахунка відображає залишок резервного капіталу на кінець звітного періоду.

Облік нерозподілених прибутків чи непокритих збитків поточного та минулого років, а також використаного в поточному році прибутку ведуться на рахунку 44 "Нерозподілені прибутки (непокриті збитки)".

За кредитом рахунка відображається збільшення прибутку від усіх видів діяльності, за дебетом - збитки та використання прибутку.

Слід зауважити, що створення відповідно до установчих документів спеціальних фондів (фонду матеріального заохочення, фонду розвитку тощо) не є розподілом прибутку. Вказані фонди відображаються у складі нерозподіленого прибутку (рахунок 441).

Аналітичні дані рахунка 44 "Нерозподілені прибутки (непокриті збитки) наводяться у відомості 7.2.

Облік вилученого капіталу у разі викупу власних акцій (часток) у акціонерів з метою їх перепродажу, анулювання (зменшення статутного капіталу) тощо показується на рахунку 45 "Вилучений капітал".

За дебетом рахунка 45 відображається фактична собівартість акцій власної емісії або часток, викуплених господарським товариством у його учасників, за кредитом - вартість анульованих або перепроданих акцій (часток).

Неоплачений капітал підприємства показується на рахунку 46 "Неоплачений капітал".

За дебетом рахунка відображається заборгованість засновників (учасників) господарського товариства за внесками до статутного капіталу підприємства, за кредитом - погашення заборгованості за внесками до статутного капіталу.

Облік забезпечень, які за рішенням підприємства резервуються для забезпечення майбутніх витрат і платежів, та включення їх до витрат поточного періоду відображаються на рахунку 47 "Забезпечення майбутніх витрат і платежів.

За кредитом рахунка відображається нарахування забезпечень, за дебетом - їх використання.

Аналітичний облік забезпечення майбутніх витрат і платежів ведеться за їх видами, напрямами формування, використання і наводиться у відомості 7.3.

Кошти цільового призначення обліковуються на рахунку 48 "Цільове фінансування і цільові надходження".

Кошти цільового фінансування і цільових надходжень можуть бути у вигляді субсидій, асигнувань з бюджету та позабюджетних фондів, цільових внесків фізичних та юридичних осіб тощо.

За кредитом рахунка 48 відображаються кошти цільового призначення, отримані як джерело фінансування певних заходів, за дебетом - використані суми за певними напрямами, визнання їх доходом, а також повернення невикористаних сум.

На рахунку 48 доцільно відобразити залишки коштів фонду охорони праці та інноваційного фонду, які залишились у розпорядженні підприємства.

Рахунком 49 "Страхові резерви" користуються підприємства, які відповідно до законодавства є страховиками і у встановленому порядку формують страхові резерви.

У відомості 8 ведеться аналітичний облік в розрізі об'єктів позабалансового обліку.

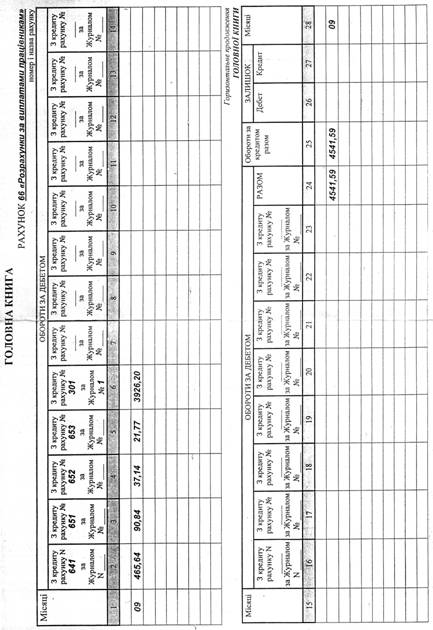

Підсумкові записи з журналів після підписання їх головним бухгалтером або особою, на яку покладено ведення бухгалтерського обліку, переносяться до Головної книги за кожним рахунком окремо.

Підсумкові записи з журналів після підписання їх головним бухгалтером або особою, на яку покладено ведення бухгалтерського обліку (у разі коли на підприємстві не створено бухгалтерської служби), переносяться до Головної книги. Перевірка правильності складання журналів i Головної книги полягає у перевірці порівняності оборотів. Так, у журналах сума підсумків у рядку по горизонталі має дорівнювати сумі підсумків у графі по вертикалі. Сума всіх оборотів за дебетом рахунків (графа 24) Головної книги повинна дорівнювати сумі всіх оборотів за кредитом рахунків (графа 25) Головної книги.

Первинні документи упорядковуються для зберігання в архіві підприємства за належністю до журналу, в якому здійснено відповідні облікові записи.

Висновок

В результаті виконання індивідуальної роботи було вивчено теоретичні аспекти формування журналів і відомостей при журнально-ордерній формі обліку.

Робота складається з теоретичної і практичної частини. В теоретичній частині розкривається методика заповнення журналів і відомостей. Проаналізувавши теоретичні джерела ми прийшли до висновків, що:

1. Обліковий регістр – це спеціальна таблиця, призначена для відображення документально оформлених господарських операцій в системі рахунків, накопичення та зберігання облікової інформації.

2. Облікові регістри - це носії спеціального формату (паперові, машинні) у вигляді відомостей, журналів, книг, журналів - орденів, машинограм тощо, призначені для хронологічного, систематичного або комбінованого нагромадження, групування та узагальнення інформації з первинних документів, що прийняті до обліку.

3. В журналі 1 та відомостях аналітичного обліку 1.1., 1.2., 1.3. узагальнюється інформація про наявність і рух грошових коштів у національній і іноземній валюті в касах, на поточних рахунках та інших рахунка в банках, грошових документах та кошти у дорозі.

4. Облік розрахунків з постачальниками та підрядниками, покупцями та замовниками з різними дебіторами і кредиторами за податками і платежами, облік отриманих та виданих короткострокових векселів, довгострокових та поточних зобов’язань, здійснюється у журналі 3 та облікових регістрах 3.1.– 3.6.

5. Записи до журналу 4 здійснюються на підставі первинних та зведених облікових документів (ОЗ-1, ОЗ-3, ОЗ-4, розрахунки амортизації, тощо).

6. Для обліку витрат діяльності і відображення кредитових оборотів на рахунках обліку запасів, розрахунків з оплати праці, відрахувань на соціальні заходи застосовується Журнал 5 або 5 А і Відомість 5.1 обліку руху запасів.

7. Журнал 6 призначено для узагальнення інформації про доходи від операційної, інвестиційної і фінансової діяльності підприємства та фінансові результати підприємства від звичайної діяльності та надзвичайних подій.

8. У Журналі 7 відображаються операції про зміни власного капіталу підприємства, про нарахування, одержання і витрачання забезпечень, майбутніх витрат і платежів цільового призначення.

У практичній частині представлені завдання та перелік документів які використовуються в наведених операціях, а також, сформована відомість нарахування заробітної плати працівникам, витяг з Головної книги по рахунку 66, сформовано фінансовий результат діяльності підприємства і оборотно-сальдова відомість за вересень 2008 р., представлено комплект заповнених журналів і відомостей які розглядаються в теоретичній частині.

Список використаної літератури

1. Закон «Про бухгалтерський облік і фінансову звітність в Україні» від 1999-07-16 № 996-XIV.

2. Український бухгалтерський тижневик «Дебет – Кредит» № 29 від 2001 року.

3. Методичні рекомендації по застосуванню регістрів бухгалтерського обліку, затверджені наказом Міністерства фінансів України від 29.12.2000 р. № 356.

4. Кляцький М., Малишків О. Регістри бухгалтерського обліку для підприємств малого бізнесу.// Дебет-Кредит.

ІІ. Практична частина

Перелік первинних документів і облікових регістрах, які використовуються в наведених операціях

| № форми | Назва форми |

| Грошовий чек | |

| Трудова книжка | |

| Розрахунок бухгалтерії | |

| Лист непрацездатності | |

| Виписка банку | |

| Наказ про відрядження | |

| Посвідчення про відрядження | |

| Журнал реєстрації посвідчень на відрядження | |

| Рахунок | |

| Платіжне доручення | |

| Заява на переказ готівки | |

| Накладна | |

| Податкова накладна | |

| Реєстр отриманих та виданих податкових накладних | |

| Касовий чек | |

| Товарний чек | |

| Звіт про використання коштів, наданих на відрядження або під звіт | |

| Оборотна відомість ТМЦ | |

| М-11 | Накладна вимога на відпуск (внутрішнє переміщення) матеріалів |

| М-14 | Відомість обліку залишку матеріалів на складі |

| М-2а | Акт на списання бланків довіреності |

| М-12 | Картка складського обліку матеріалів |

| М-2 | Довіреність |

| М-3 | Журнал реєстрації довіреностей |

| М-4 | Прибутковий ордер |

| КО-4 | Касова книга |

| КО-2 | Видатковий касовий ордер |

| КО-3, КО-3а | Журнал реєстрації прибуткових і видаткових документів |

| КО-1 | Прибутковий касовий ордер |

| П-2 | Особова картка |

| П-49 | Розрахунково-платіжна відомість |

| П-1 | Наказ, розпорядження про прийняття на роботу |

| П-13 | Табель обліку використання робочого часу |

| П-53 | Платіжна відомість |

| ОЗ-1 | Акт приймання-передачі (внутрішнього переміщення) основних засобів |

| ОЗ-6 | Інвентарна картка обліку основних засобів |

| ОЗ-7 | Опис інвентарних карток з обліку основних засобів |

| ОЗ-9 | Інвентарний список основних засобів |

| НА-1 | Акт введення в господарський оборот об’єкта права інтелектуальної власності у складі нематеріальних активів |

| НА-2 | Інвентарна картка обліку об’єкта права інтелектуальної власності у складі нематеріальних активів |

| ВНА-1 | Відомість обліку нематеріальних активів, нарахованої амортизації (зносу) |

Завдання з дисципліни «Спецсемінар»

На протязі звітного періоду в ТОВ «Аналог» були здійснені такі господарські операції:

| № п/п | Дата | Зміст операції | Кореспонденція | Сума, грн. | Документ | |

| Дт. | Кт. | |||||

| 1. | 01.09.2008 | Для формування статутного капіталу внесено комп’ютер Pentium 4 з технічною документацією: - програмне забезпечення - гарантійний талон | 104 | 46 | 5500,00 | Накладна, ОЗ-1, ОЗ-6, ОЗ-7, ОЗ-9 |

| 2. | 01.09.2008 | Оприбутковані в касі повернені Петренком В. М. невикористані підзвітні суми | 301 | 372 | 72,00 | Звіт про використання коштів, наданих на відрядження або під звіт, КО-1, КО-3а, КО-3, КО-4 |

| 3. | 04.09.2008 | Підзвітною особою Степановою О. К. за власні кошти в ПП «Параграф» придбані бланки суворого обліку (ЯЗО № 200601 – ЯЗО № 200650) - довіреності 50шт. х 0,25 = 12,50 грн. 20% ПДВ = 2,50 грн. 15,00 грн. | 209 641 08 | 372 372 | 12,50 2,50 75,00 | Касовий чек, Товарний чек, Податкова накладна, М-2, М-3, Звіт про використання коштів, наданих на відрядження або під звіт, Реєстр отриманих та виданих податкових накладних, М-4, М-12, Оборотна відомість |

| 4. | 04.09.2008 | Отримано від ТОВ «Фунікс» принтер Samsung ML-1210 по накладній № 505 від 04.09.2008 р. (рахунок № 546 від 31.08.2008 р.). | 152 641 104 | 631 631 152 | 1000,00 200,00 1000,00 | Рахунок, М-2, М-3, Накладна, Податкова накладна, Реєстр отриманих та виданих податкових накладних, ОЗ-1, ОЗ-6, ОЗ-7, ОЗ-9 |

| 5. | 06.09.2008 | Здійснена підприємством попередня оплата ТОВ «Форт» і одержана комп’ютерна програма «1С: Бухгалтерія». (термін корисного використання 30 міс.) на суму 6000 грн. | 371 641 154 644 125 631 92 | 311 644 631 631 154 371 133 | 6000 1000 5000 1000 5000 6000 166,67 | Рахунок, Платіжне доручення, М-2, М-3, Накладна, Податкова накладна, Реєстр отриманих та виданих податкових накладних, НА-1, НА-2, ВНА-1 |

| 6. | 11.09.2008 | Від ТОВ «Каскад» отримано товар: Рахунок № 306 Накладна № 303 1) Цукерки «Білочка» 100кг * 15 = 1500 2) «Ромашка» 100кг * 14 = 1400 3) «Червоний мак» 80кг * 16 = 1280 4180 грн 20% - 836 грн. 5016 грн | 281 641 | 631 631 | 4180,00 836,00 | Рахунок, М-2, Накладна, Податкова накладна, М-3, Реєстр отриманих та виданих податкових накладних, М-4, КО-3а, КО-3, КО-4, М-12, М-14 |

| 7. | 12.09.2008 | В касу надійшла виручка від ТОВ «Сонечко» за реалізований товар (торговельна націнка 20%): 1. Цукерки «Білочка» 50 кг х 18,0 = 900,00 2. Цукерки «Ромашка» 40 кг х 16,8 = 672,00 3. «Червоний мак» 60 кг х 19,2 = 1152,00 2724,00 ПДВ 20% - 544,80 3268,80 | 301 361 702 | 361 702 641 | 3268,80 3268,80 544,80 | Касовий чек, Товарний чек, Накладна, Податкова накладна, Реєстр отриманих та виданих податкових накладних, КО-1, КО-3а, КО-4, М-12, М-14 |

| 8. | 12.09.2008 | Отриману виручку здано в банк через касира Степанову О. К (ліміт залишку готівки в касі – 100 грн.) | 311 | 301 | 3268,80 | КО-2, КО-3а, КО-4, Заява на переказ готівки, Виписка банку |

| 9. | 13.09.2008 | Проведено оплату ТОВ «Каскад» за отриманий товар згідно рах. № 546 від 31,08,2008 р. | 631 | 311 | 3576,00 | Рахунок, Платіжне доручення, Виписка банку |

| 10. | 13.09.2008 | На поточний рахунок надійшла попередня оплата за товар від МПП «Весна» на суму 7500,00 грн. згідно договору № 14-01092006 від 01.09.2008 р. | 311 643 | 681 641 | 7500 1250 | Рахунок, Платіжне доручення, Виписка банку |

| 11. | 15.09.2008 | Видано Петренку В. М. аванс на відрядження до м. Києва з 22 по 26 вересня 2008 р. | 372 | 301 | 72,00 | Наказ про відрядження, Посвідчення про відрядження, Журнал реєстрації посвідчень на відрядження, КО-2, КО-3а, КО-4 |

| 12. | 18.09.2008 | Підзвітною особою Степановою О. К. за власні кошти придбані канцтовари в ТОВ «Рута»: - ручка 10 х 1,50 = 15,00 грн. - олівець 10 х 0,80 = 8,00 грн. - гумка 10 х 0,50 = 5,00 грн. 28,00 грн. 20% 5,60 грн. 33,60 грн. | 22 641 | 372 372 | 28,00 5,60 | Касовий чек, Товарний чек, Податкова накладна, Реєстр отриманих та виданих податкових накладних, Звіт про використання коштів, наданих на відрядження або під звіт, М-4, М-12, Оборотна відомість |

| 13. | 19.09.2008 | Видано канцелярські товари працівникам на адміністративні потреби - ручка 4 шт. х 1,50 = 6,00 грн. - олівець 4 шт. х 0,80 = 3,20 грн. - гумка 4 шт. х 0,50 = 2,00 грн. 11,20 грн. | 92 | 22 | 11,20 | М-11, М-12, М-14, Оборотна відомість |

| 14. | 25.09.2008 | Петренком В.М. після повернення з відрядження складено і передано до бухгалтерії авансовий звіт. Термін відрядження 5 днів з 22.09.08 р. по 26.09.08 р 1. Рівне - Київ - 65,00 грн. (автобус) 2. Київ - Рівне - 65,00 грн. (автобус) 3. Добові - 5 х 25 = 125,00 грн. Разом:255,00 грн. | 92 | 372 | 255,00 | Звіт про використання коштів, наданих на відрядження або під звіт |

| 15. | 22.09.2008 | Прийнято на роботу Гаврикова Ф.Д. згідно наказу на посаду менеджера з 22.09.08 р. | - | - | - | П-1, П-2, Трудова книжка, П-9, П-10 |

| 16. | 29.09.2008 | По акту списано бланки довіреностей за звітний період (4 шт.) | 92 | 209 08 | 1,00 6,00 | М-2а |

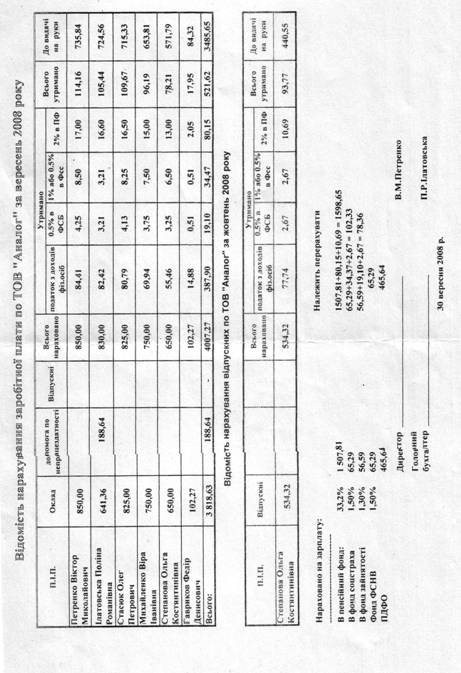

| 17. | 29.09.2008 | Головний бухгалтер Ілатовська П.Р. хворіла з 22.09.08 по 28.09.08. Здійснити нарахування допомоги з тимчасової втрати працездатності | 949 949 663 | 663 651 651 | 188,64 62,63 3,77 | Лист непрацездатності, Розрахунок бухгалтерії |

| 18. | 30.09.2008 | Нараховано заробітну плату працівникам підприємства за вересень 2008 р. згідно штатного розпису і відпрацьованого часу | 92 | 661 | 3818,63 | П-13, П-49, П-53 |

| 19. | 30.09.2008 | Здійснити нарахування на заробітну плату: - пенсійний фонд 33,2% - на випадок безробіття 1,3% - з тимчасової втрати працезд. 1,5%, від нещасних випадків 1,5% (30 клас) | 92 92 92 92 | 651 653 654 656 | 1445,18 56,59 65,29 65,29 | П-49, Розрахунок бухгалтерії |

| 20. | 30.09.2008 | Провести утримання із заробітної плати і визначити суму належну до отримання на руки: - податок з доходів фіз.осіб 15% - пенсійний фонд 2% - з тимчасової втрати працезд. 0,5%, 1% - на випадок безробіття 0,5 % | 661 661 661 661 | 641 651 652 653 | 465,64 90,84 37,14 21,77 | П-49, Розрахунок бухгалтерії |

| 21. | 30.09.2008 | По чеку з банку РФ АТ "Укрінбанк"" ч/з касира Степанову О.К. отримано грошові кошти на: - господарські потреби (48,60 грн.) - відрядження (183,00 грн.) - заробітна плата за вересень і відпускні | 301 372 372 661 | 311 301 301 301 | 4157,80 48,60 183 3926,2 | Грошовий чек, КО-1, КО-2, КО-3а, КО-4 |

| 22. | Касиру Степановій О.К. надано щорічну відпустку за період 2007-2008 роки строком на 28 календарних днів, з 02 жовтня 2008 року. Здійснити нарахування і розрахунок. | 92 471 | 471 661 | 534,32 534,32 | П-6 | |

Формування фінансової звітності

| Операція | Кореспонденція рахунків | Сума | |

| Дт | Кт | ||

| Списано с/в реалізованих товарів 1. Цукерки «Білочка» 50 * 15 грн. = 750 грн. 2. Цукерки «Ромашка» 40 * 14 грн. = 560 грн. 3. «Червоний мак» 60 * 16грн. = 960 грн. 2270 грн. | 902 | 281 | 2270 |

| Списано с/в реалізованих товарів на фінансовий результат | 791 | 902 | 2270 |

| Списано дохід від реалізації товарів на фінансовий результат | 702 | 791 | 2724 |

| Списано адміністративні витрати на фінансовий результат | 791 | 92 | 6252,50 |

| Списано інші операційні витрати на фінансовий результат | 791 | 94 | 251,27 |

| Фінансовий результат: непокриті збитки | 442 | 791 | 6049,77 |

Оборотно-сальдова відомість за вересень 2008 р. по ТОВ «Аналог»

| № субрахунку | Сльдо на 01.09.2008 | Обороти за вересень 2008 р. | Сальдо на 01.10.2008 | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| 10 | 6500 | 6500 | ||||

| 12 | 5000 | 5000 | ||||

| 15 | 6000 | 6000 | ||||

| 152 | 1000 | 1000 | ||||

| 154 | 5000 | 5000 | ||||

| 20 | 12,50 | 1 | 11,50 | |||

| 22 | 28 | 11,20 | 16,80 | |||

| 28 | 4180 | 2270 | 1910 | |||

| 30 | 7498,60 | 7498,60 | ||||

| 31 | 5000 | 10768,80 | 13733,80 | 2035 | ||

| 36 | 3268,80 | 3268,80 | ||||

| 37 | 72 | 6303,6 | 6375,6 | |||

| 371 | 6000 | 6000 | ||||

| 372 | 303,6 | 375,6 | ||||

| 40 | 10572 | 10572 | ||||

| 44 | 6049,77 | 6049,77 | ||||

| 46 | 5500 | 5500 | ||||

| 63 | 9576 | 12216 | 2640 | |||

| 64 | 4294,1 | 3260,44 | 1033,66 | |||

| 65 | 1844,73 | 1844,73 | ||||

| 66 | 4541,59 | 4541,59 | ||||

| 68 | 7500 | 7500 | ||||

| 70 | 3268,8 | 3268,8 | ||||

| 79 | 8773,77 | 8773,77 | ||||

| 90 | 2270 | 2270 | ||||

| 92 | 6252,5 | 6252,50 | ||||

| 94 | 251,27 | 251,27 | ||||

| Разом | 10572 | 10572 | 94838,10 | 94838,10 | 22556,73 | 22556,73 |

Похожие работы

... іях, які відносяться до минулих періодів, відображається у регістрах звітного місяця додатковим записом (зменшення оборотів – способом сторно). 1.2 Формування облікової політики підприємства Слід зазначити, що встановлення облікової політики повинно бути направлене на максимально можливе використання даних бухгалтерського обліку не лише для складання звітності, але також і для забезпечення ...

... обліку касових видатків (ф. № 3-ф), який також ведеться: - в особовій картці при оплаті рахунків; - картці обліку асигнувань і касових видатків при перерахуванні коштів через територіальні органи Держказначейства; та на підставі перевірених звітів підприємств, установ і організацій (розпорядників коштів) за формою № 2-мдб. Квартальні звіти про виконання Державного бюджету складаються територі ...

... правильний вибір, менеджеру потрібна вся інформація про варіанти дії. Завданням бухгалтера є забезпечення менеджера такою інформацією. Облікова інформація, що використовується для прийняття управлінських рішень, мусить бути релевантною, своєчасною і достовірною. Релевантність означає, що данні обліку мають задовольняти конкретні інформаційні потреби користувачів. У системі бухгалтерського обл ...

... і якісно та в повному обсязі виконують доручені роботи, у виняткових випадках можуть бути зараховані (призначені) на відповідні роботи (посади). Таблиця 1. Кваліфікаційні вимоги до облікових працівників Посада Кваліфікаційні вимоги 1 2 1. Головний бухгалтер, начальник (завідувач) відділу (управління) бухгалтерського обліку => повна вища освіта відповідного напряму підготовки ...

0 комментариев