Навигация

Релевантність облікової інформації та її вплив на прийняття управлінських рішень

74177

знаков

7

таблиц

0

изображений

Міністерство аграрної політики України

Одеський державний аграрний університет

Кафедра бухгалтерського обліку і аудиту

Курсова робота

з управлінського обліку на тему

«Релевантність облікової інформації та її вплив на прийняття управлінських рішень» за матеріалами ВАТ «Комсомолець» Арцизького району Одеської області

Виконала:

студентка 4 курсу 4 групи

економічного факультету

спеціальності «Облік і аудит»

Ломажук О.В.

Перевірив:

ст. викладач Коміренко В.С.

Одеса-2008р.

Зміст

Вступ

1. Теоретичні основи релевантної облікової інформації та її вплив на прийняття управлінських рішень

2. Природно-економічна характеристика ВАТ «Комсомолець»

3. Аналіз релевантної інформації для прийняття управлінських рішень.

3.1. Процес формування управлінських рішень

3.2. Типи операційних рішень. Аналіз і вибір альтернативних варіантів

3.3. Оптимальне використання ресурсів за умов обмежень

3.4. Рішення стосовно запасів

3.5. Прийняття рішень за умов невизначеності

Висновки і пропозиції

Список використаної літератури

1. Теоретичні основи релевантної облікової інформації та її вплив на прийняття управлінських рішень

На сучасному етапі для ефективного управління сільськогосподарським підприємством і його структурними підрозділами в умовах коли постійно змінюється кон’юнктура і розвивається конкуренція товаровиробників, необхідна своєчасна і достовірна інформація.

Таку інформацію дає бухгалтерський облік, як основний засіб накопичення інформації, яка необхідна для регулювання виробничого процесу, а також як необхідного елемента на другій стадії процесу розробки і реалізації управлінського рішення. Питанням ролі фінансової інформації присвячені праці Ф.Ф. Бутинця, С.Ф. Голова, М.Ф. Кропивко, В.Г. Лінника, М.С.Пушкаря, С.В.Сопка, П.Я.Хомина та інших. Дослідниками визнано, що інформаційний аспект управління пов'язаний з вивченням і порівнянням інформаційних потоків, які у взаємозв’язку з іншими науковими практичними засобами сприяють поглибленому розумінню та оптимізації господарської діяльності.

Специфіка і значення облікової інформації полягає в тому, що вона є основною інформацією, що надходить із об’єкта управління до його суб’єкта. За її допомогою суб’єкт здійснює попередній, поточний і подальший контроль за об’єктом, а також зв'язок із середовищем. Як вказує Правдюк Н.Л.: «проблеми звітної інформації лежать в площині не самої тільки звітності, а системи управління» [21, с.17].

Нині фінансова звітність є невід’ємною складовою інформаційної системи АПК, що використовується з метою державного регулювання у сільському господарстві. Її завданням є надання інформації про показники господарювання підприємства, на підставі яких можна робити обґрунтовані висновки про досягнутий рівень розвитку галузі та приймати вивірені управлінські рішення на мікро-і макрорівнях.

Але склад, зміст і ступінь достовірності показників сучасної фінансової звітності «ні в якій мірі не задовольняють потреби державного регулювання, зокрема в галузі АПК. І це пов’язується із недосконалістю законодавчого , методичного забезпечення, значною невідповідністю міжнародним стандартам, національним податковому, статистичному законодавству із національними проблемами щодо бухгалтерського обліку, …за даними сучасної звітності неможливо простежити динаміку структури витрат на виробництво, відсутня системна інформація про продуктивність праці, якість, стан фондів» [15, с.5-6].

Як зазначає П.Хомин, «суттєвим недоліком вітчизняної системи звітності є те, що вона не забезпечує достатньої та оперативної інформації для прийняття управлінських рішень менеджерами сільськогосподарських підприємств» [26, с.45].

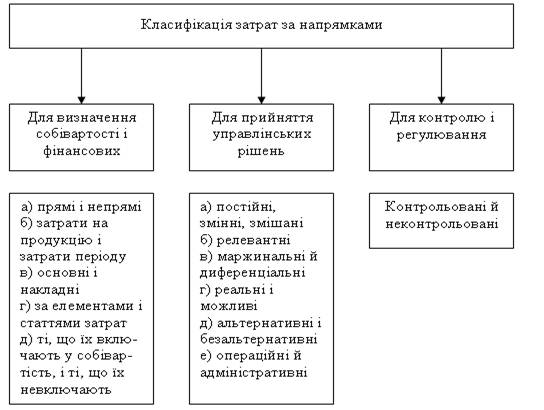

Велике значення для побудови обліку витрат має їх групування. Майже у всіх роботах, присвячених цьому питанню, спостерігається єдиний підхід як щодо бази групування, так і щодо поділу на групи.

Вихід з цього становища слід шукати в розробці методичних рекомендацій, в яких би були враховані особливості системи контролю витрат з урахуванням технології кожної окремої галузі народного господарства.

Перш за все слід відмітити, що після опублікування робіт ряду авторів з розвинених країн розширилися класифікаційні ознаки витрат та по-іншому розглядається роль саме класифікації для виявлення шляхів підвищення рівня ефективності виробництва.

На підтвердження цього можна привести той факт, що раніше важливим моментом класифікації було обґрунтування необхідності виділення окремої статті чи включення якогось виду витрат у витрати виробництва певного виду продукції. Для прикладу слід привести статтю Соколова Я.В.[24], який пропонував у промисловості виділяти в складі цехових витрат витрати на експлуатацію обладнання та відносити їх у собівартість конкретних видів продукції пропорційно базі, яка характеризує рівень експлуатації обладнання, а всі інші загально виробничі витрати – пропорційно оплаті праці виробничих робітників або інших показників.

Зараз же класифікація витрат набула іншого забарвлення. При прийнятті рішення щодо можливості економії витрат витрати поділяють на релевантні та нерелевантні. Першими слід вважати витрати, на які можна впливати, тобто ті, які стосуються конкретного рішення [7, с.509] або величина яких може бути змінена внаслідок прийняття рішення [9, с.146].

Рішення – це вибір одного із можливих альтернативних варіантів, спрямованого на досягнення поставленої мети. Управлінські рішення бувають організаційні, економічні, технічні, соціальні та ін. Управлінські рішення здійснюються на рівнях:

ü керівництва;

ü менеджерів;

ü начальників відділів;

ü цехів;

ü дільниць.

Рішення можуть відноситися до підприємства в цілому, або бути пов’язані з конкретним питанням ( виконання плану цехом, підвищення якості продукції, зменшення собівартості продукції, раціональне використання ресурсів). Основними формами рішення є: наказ, розпорядження, програма, план. Наприклад, щорічно приймається наказ на кожному підприємстві щодо облікової політики.

Концепція диференціальних витрат і доходів альтернативна концепції повних витрат і повної собівартості. Використовують цю концепцію при вирішенні тимчасових проблем(проблем альтернативного вибору), коли керівник змушений вибрати кращу з декількох можливих альтернативних моделей поведінки.

Для вибору кращого варіанта, як правило, порівнюють витрати і доходи та визначають прибуток (або збиток), що його забезпечує прийняття того або іншого варіанта рішення. Тому для аналізу альтернативних варіантів рішення доцільно брати лише релевантні доходи і витрати, тобто такі, як можуть бути змінені внаслідок прийняття рішення. Зміненими ж можуть бути лише доходи і витрати, які стосуються майбутнього, а ті, що мали місце в минулому, вже ніякими управлінськими рішеннями не можна змінити. Отже, минулі витрати не можуть бути релевантними.

На думку С. Ф. Голова значну частину робочого часу менеджер витрачає на прийняття різних управлінських рішень.

Ці рішення можуть стосуватися як довгострокових перспектив розвитку підприємства, так і поточних проблем, що виникають у процесі господарської діяльності.

Довгострокові або стратегічні рішення пов’язані з майбутніми можливостями, які прогнозуються, і які потребують конкретних кроків сьогодні або найближчим часом. Об’єктом таких рішень зазвичай є інвестиції для збільшення виробничих потужностей, розробка нових виробів, опанування нових ринків тощо.

Поряд зі стратегічними рішеннями менеджери приймають рішення, пов’язані з використанням ресурсів у процесі поточної діяльності. Такі рішення називаються короткостроковими або операційними. Вони стосуються головним чином нижчого та середнього рівнів управління. Об’єктом короткотермінових рішень можуть бути ціна і обсяг реалізації продукції, прийняття спеціальних замовлень, скорочення або розширення виробництва певних виробів тощо.

Здебільшого прийняття рішення передбачає вибір з кількох можливих варіантів того варіанта, який найкращим чином уможливлює досягнення необхідних результатів.

Отже, прийняття рішення – цілеспрямований вибір з кількох альтернативних варіантів такої дії, що забезпечує досягнення обраної мети або розв’язання певної проблеми.

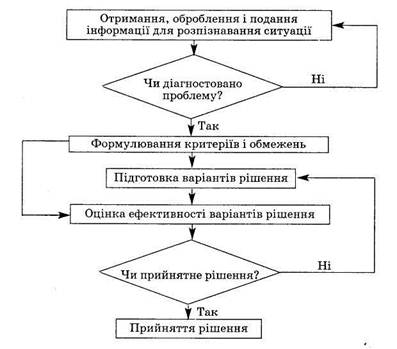

Процес підготовки і прийняття рішення містить кілька етапів (рис.1)

| 1)Вибір мети(постановка проблеми) | 2)Визначення можливих варіантів дії | 3)Збирання даних про альтернативи | 4)Аналіз кількісних показників з урахуванням якісних факторів | 5)Прийняття рішення |

Рис.1 Процес підготовки і прийняття рішення

Метою некомерційних організацій здебільшого є забезпечення власними послугами споживачів у межах наявних ресурсів. Тому вибір конкретної мети залежить від сфери й умов діяльності компанії.

На шляху до обраної мети компанія може зіткнутися з різними проблемами, що потребують розв’язання. У зв’язку з цим завданням менеджера є правильний вибір мети діяльності й чітке усвідомлення наявних проблем.

Другий етап підготовки рішення полягає у виявленні дій, які можна застосовувати для досягнення поставленої мети або розв’язання певної проблеми.

Це передбачає дослідження всіх можливих варіантів дій, які можуть бути обрані, але на практиці, звісно, розглядають лише кілька основних альтернатив.

Наприклад, для збільшення прибутку і зміцнення власних позицій на ринку компанія може розглядати такі альтернативи:

- розробляти новий вибір для існуючих ринків;

- розробляти новий вибір для нових ринків;

- шукати нових ринків для існуючих виробів.

Щоб зробити правильний вибір, менеджеру потрібна вся інформація про варіанти дії.

Завданням бухгалтера є забезпечення менеджера такою інформацією. Облікова інформація, що використовується для прийняття управлінських рішень, мусить бути релевантною, своєчасною і достовірною.

Релевантність означає, що данні обліку мають задовольняти конкретні інформаційні потреби користувачів. У системі бухгалтерського обліку накопичується багато інформації, але це не означає, що вся інформація буде корисною для менеджера. Релевантною є тільки та інформація, що може вплинути на рішення менеджера. Таким чином, роль бухгалтера в процесі підготовки рішення полягає у своєчасному забезпечені менеджера достовірною і релевантною інформацією. Різні типи управлінських рішень потребують різних даних.

Таким чином, роль бухгалтера в процесі підготовки рішення полягає у своєчасному забезпеченні менеджера достовірною і релевантною інформацією. Різні типи управлінських рішень потребують різних даних.

Релевантними є витрати і доходи, які можуть бути змінені внаслідок прийняття рішення. Але розв’язання будь-якої проблеми стосується лише майбутніх витрат і доходів.

Витрати і доходи, що мали місце в минулому, вже не можуть бути змінені внаслідок прийняття рішення.

Релевантними є тільки майбутні диференціальні витрати і доходи.

Розглядаючи різні варіанти рішень, слід враховувати не лише дійсні (реальні), а й альтернативні витрати.

Дійсні витрати – витрати, що потребують сплати грошей або витрачання інших активів.

Альтернативні витрати – вигода, що втрачається, коли вибір одного напряму дії вимагає відмовитися від альтернативного рішення. [ 10 ]

На думку С. Паркінсон, М. Рутомджі – «Рішення, як правило, є наслідком вибору з кількох альтернатив. Якщо вибір очевидний, рішення можна прийняти на нижчому рівні управління. Однак як тільки питання набуває важливості, аза″ і ″проти″ між альтернативними напрямами дій виявляються майже збалансованими. У такій ситуації Друкер радить керівникові перш ніж прийняти рішення ознайомитися з якомого більшою кількістю думок. Рішення має базуватися на думках, а не на фактах, оскільки останні часто дуже складно встановлювати; вони нерідко заводять у глухий кут, їх завжди можна підтасувати.

Приймаючи рішення, важливо виявити приховану причину, що криється за кожним окремим випадком. Зрештою на поверхню випливуть деякі постійні фактори, після чого може з’явитися стратегічне рішення, яке нейтралізує такі випадковості.

Один із варіантів прийняття рішень – бездіяльність. «Хороший хірург не робитиме операції, доки це не стане необхідним». Навіщо приймати рішення, якщо воно не поліпшить існуючого стану справ? Є чи мало ситуацій, коли розв’язання дрібної проблеми дисбалансує всю систему і в результаті завдає великої шкоди. Краще з самого початку не приймати такого рішення». [ 19 ]

Управління та інформація безперервно взаємодіють один з одним, вони знаходяться в постійному русі та зміні.

Після отримання інформації, її аналізу та відповідній обробці виробляється рішення, яке приймає суб’єкт управління для подальшого впливу на систему. Під впливом управлінських рішень система знову змінюється, про що надходить відповідна інформація. Такий плин подій являється об’єктивним, це відбувається безперервно. Інша справа – якою інформацією наділений суб’єкт управління. Якщо цієї інформації недостатньо, якщо вона необ’єктивна або поверхова, не глибоко відображає процеси, які відбуваються в суспільстві, то управлінське рішення може бути необґрунтоване, тобто не мати належної наукової основи.

Науковці відмітили цілий ряд структур, що функціонують в суспільстві. Перш за все виділяють управління місцевого типу. Воно здійснюється в тих організаціях, де особа, наділена функціями управління, підпорядковується вище стоячій організації, а в його розпорядженні знаходяться декілька виконавців. У цьому випадку інформація рухається зверху вниз, і вся вона проходить через керівника, який одразу відчуває перевтому, як тільки задачі ускладнюються. Але при невеликому об’ємі інформації, достатньому для вирішення нескладних питань, дана система управління і інформації діє нормально.[25, с.56-58]

В даний час процес розвитку і становлення теорії прийняття рішення як науки проходить досить інтенсивно. Це пов’язано з розвитком і впливом на виробництво результатів інновацій, застосування ЕОМ, а також сучасних кількісних методів. При цьому спостерігається взаємне проникнення і збагачення між окремими дисциплінами і областями знань. Із аналізу складових частин теорії проникнення рішень виникає, що вона не вузька галузь, а наука, яка синтезує безліч знань із різних областей, використовуючи і направляючи їх на підвищення якості розроблених рішень і ефективності управління виробництвом.

Розглядаючи теорію прийняття рішень як узагальнюючу, інші теорії або їх частини, слід перш за все виділяти фактори, що їх визначають. Це умови, в яких прийняття рішення; особа, яка приймає рішення; процес розробки та прийняття рішення.

Умови, в яких необхідно приймати рішення, ряд вчених трактують таким чином; а) вибір рішень в умовах визначеності, тобто, коли результат кожної дії відомий; б) вибір рішень в умовах ризику, коли кожна дія приводить до визначеного результату, причому кожен результат має відому правдоподібну появу і ці імовірності приймаючому рішення відомі; в) вибір рішення в умовах невизначеності, коли кожна дія має багато виходів, правдоподібності яких невідомі. [11, с.10]

О.В. Лишиленко розкриваючи питання місця і ролі облікової інформації в системі прийняття управлінських рішень, необхідно окрему увагу приділити аналізу на підприємствах, які виробляють і реалізують продукцію, оскільки із збільшенням асортименту продукції зростає й кількість варіантів можливих рішень, які можуть приймати менеджери з метою просування продукції на ринок і поліпшення фінансового ставища фірм. [ 14 ]

На думку Н.Цвєткової – процес управління включає планування, облік, контроль, аналіз і прийняття управлінських рішень. В сучасних умовах бухгалтерський облік виконує не тільки інформаційну, контрольну, аналітичну функції, а й комунікаційну – передачу інформації менеджерам для прийняття управлінських рішень. Згідно з Законом України «Про бухгалтерський облік та фінансову звітність в Україні»:

«Бухгалтерський облік – процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передача інформації про діяльність підприємства зовнішнім та внутрішнім користувачам для прийняття рішень». [ 27 ]

Огляд літератури показав, що вчені досліджують ті чи інші теоретико-методологічні та практичні проблеми, так як застосуванню інформації бухгалтерського обліку в процесі прийняття управлінських рішень присвячено недостатньо робіт. Практика показує, що інформація, яку отримують менеджери, не повністю задовольняє їх потреби. [ 13,с.170 ]

Похожие работы

... важливу роль у виборі однієї з декількох можливих стратегій підприємства. Правила і норми важливі для вибору тактичних заходів для реалізації стратегії. Для системи прийняття управлінських рішень на підприємстві важливі такі аспекти корпоративної культури: § індивідуалізм і колективізм; § відношення до ризику; § цілеспрямованість; § ступінь координації; § підтримка менеджерів; ...

... ізації рішення, що здійснюється у декілька етапів. Зворотний зв'язок дає змогу своєчасно отримувати інформацію для коригування рішень, за необхідності вносити зміни в перебіг їх виконання. [3] 2.2. Методи прийняття управлінських рішень Технологія прийняття рішень передбачає певну послідовність управлінських операцій і процедур. Це діагностика проблеми; визначення можливих способів її розв' ...

... інформацію про стан і результати діяльності підприємства та надають відомості, які можуть бути належним обґрунтуванням управлінського рішення. Отже, інформація формується в єдиному процесі бухгалтерського обліку. Оскільки інвесторам, громадськості та ін. надаються узагальнені відомості про фінансовий стан і результати діяльності підприємства, відповідно, й облік назвали фінансовим, однак, згадан ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

0 комментариев