Навигация

Коэффициент оборачиваемости оборотных средств и продолжительность их оборота

79737

знаков

11

таблиц

3

изображения

1. Коэффициент оборачиваемости оборотных средств и продолжительность их оборота

|

|

|

|

| |

(7)

ОАср. 2007год = 32945+29197/2=31071

(7)

(7)

К-т об 2007 = 52683/ 31071 = 1,70

ОАср. 2008 год = 29197+23285/2 = 26241

К-т об 2008 = 42788/26241= 1,63

По полученным данным можно сделать вывод, что число оборотов, совершаемых оборотными средствами, уменьшается (хотя и остается более-менее стабильным), т.е. предприятие не совсем рационально использует оборотные средства.

Важным фактором улучшения финансового состояния предприятия является ускорение оборачиваемости оборотных средств (уменьшение продолжительности оборота). Рассчитаем продолжительность оборота, которая выражается в днях:

![]() (8)

(8)

2007год = 360/1,70 =211,76

2008год = 360/ 1,63 = 220,86

К сожалению, продолжительность оборота неизменно растет, что говорит о дополнительном привлечении оборотных средств для обслуживания торговой деятельности, то есть перерасход.

Рассчитаем высвобождение или дополнительное привлечение оборотных средств вследствие ускорения (замедления) оборачиваемости.

(9)

(9)

∆ОА = (220,86-211,76) *42788/360= +1081,59

В данном случае ΔОА имеет знак “+” - это отрицательный эффект изменения скорости оборачиваемости оборотных средств.

Рассчитаем показатели оборачиваемости и длительности оборота товарно-материальных запасов.

(10)

Среднегод. ост. Запасов 2007=23429+20208/2=21818,5

К об. зап. 2007 = 49485/ 21818,5 = 2,27

Среднегод. ост. Запасов 2008=20208+12906/2=16557

К об. зап. 2008 = 38765/16557= 2,34

Продолжительность оборота запасов равен в 2007 году:

360/2,27 = 158,6

В 2008 году:

360/2,34 = 153,8

Продолжительность оборота запасов снизился за исследуемый период на 4,8 (158,6-153,8=4,8) дня в основном из-за снижения в целом запасов на складах предприятия. Снижение показателя влияет в лучшую сторону на эффективность использования запасов, регулярность, скорость поставок и однодневная потребность в сырье, материалах, топливе и др.

Рассчитаем коэффициенты оборачиваемости дебиторской задолженности и денежных средств и краткосрочных финансовых вложений.

Период оборачиваемости дебиторской задолженности (погашения):

(11)

(11)

ДЗср. 2007=5890+6115/2=6002,5

ДЗ 2007 = 360* 6002,50/52683 = 41,02

ДЗср. 2008=6115+7263/2=6689

ДЗ 2008 = 360* 6689/42788= 56,29

Данный расчет показал, что период оборачиваемости дебиторской задолженности увеличился на 15,27 дня, что увеличивает риск ее непогашения и показывает расширение коммерческого кредита, предоставляемого ООО "ПродГамма" своим покупателям.

(12)

(12)

Ден. Сср. 2007=3626+2580/2=3103

Ден. С 2007 = 360*3103/52683= 21, 20

Ден. Сср. 2008=2580+3116/2=2848

Ден. С 2008 = 360*2848/42788= 23,96

(13)

(13)

КФВср. 2007=294/2=147

КФВ 2007 = 360*147/52683= 1,0

КФВср. 2008=294/2=147

КФВ 2008 = 360*147/42788 = 1,24

Выясним рентабельность оборотного капитала за исследуемый период.

Р. об. кап. = стр.140 (Ф. №2) / средняя по стр.290 (Ф. №1) (14)

Р. об. кап. 2007 = 1828/31071 = 0,06

Р. об. кап. 2008 = 2640/26241 = 0,10

Полученный показатель показывает объём прибыли от реализации товаров, приходящийся на 1 руб. средств, вложенных в деятельность предприятия. Рентабельность оборотного капитала ООО "Альянс" очень низкая, хоть и имеет тенденцию к увеличению.

Заключение

Состояние и эффективность использования оборотных средств - одно из главных условий успешной деятельности предприятия. Ограниченность ресурсов, нестабильность рыночной экономики, инфляция, неплатежи, и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным активам, искать новые источники пополнения, изучать проблему эффективности их использования, их оптимальных размеров.

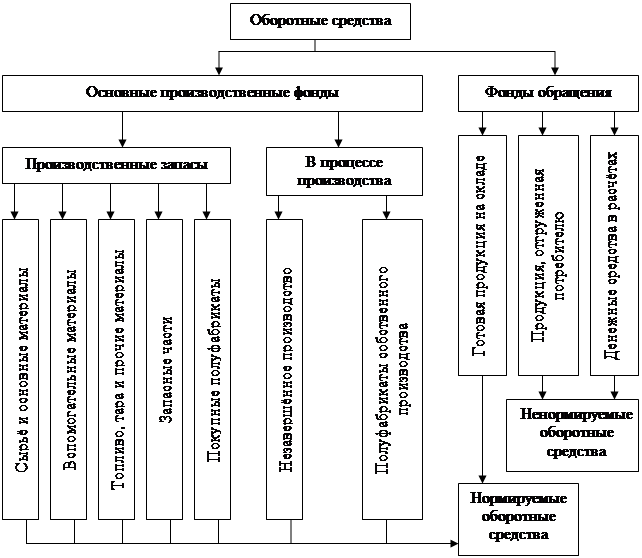

В данной курсовой работе освещаются теоретические и организационные аспекты оборачиваемости оборотного капитала. Дано понятие оборотного капитала, его состав и классификация, назначение и роль в производстве. Обозначены факторы, повышающие эффективность использования и оборачиваемости оборотного капитала. Определены основная цель, задачи и информационные источники анализа оборотного капитала.

Основными информационными источниками анализа оборотных активов являются бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма №2).

Также отражены методологические основы и подходы к анализу оборачиваемости оборотного капитала. Описаны методы анализа уровня динамики и структуры оборотного капитала, методика анализа оборачиваемости и рентабельности оборотного капитала организации. Приведены формулы расчета коэффициентов оборачиваемости, их значимость для анализа оборотных активов, а также основные трактовки соотношения и изменения показателей.

Во второй главе проводится непосредственно анализ оборотного капитала ООО "Альянс". Он включает: горизонтальный и вертикальный анализ, анализ показателей оборачиваемости.

В ходе анализа сделан следующий вывод:

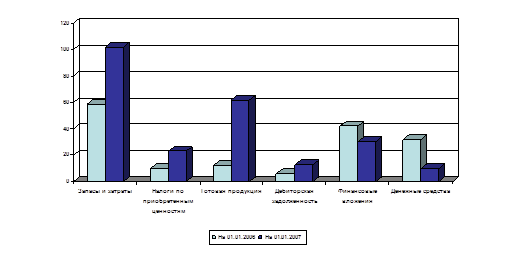

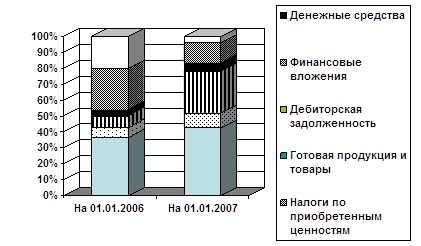

С 2007 по 2008 год произошло снижение доли запасов в общем объёме оборотных средств (с 71% до 69,06%) и увеличение доли краткосрочной дебиторской задолженности (с 9,99% до 19,29%). Что связано с увеличением деловой активности предприятия и объемов сбыта. У предприятия имеются серьезные проблемы с оборачиваемостью дебиторской задолженности. Задолженность покупателей растет, расширяется коммерческий кредит, предоставляемый ООО "Альянс" своим покупателям. Предприятию рекомендуется пересмотреть маркетинговую политику по сбыту продукции, усилить контроль над дебиторской задолженностью.

В целом за анализируемый период оборачиваемость оборотных активов практически не изменилась (с 1,70 до 1,63 оборотов), что в основном вызвано снижением выручки от продаж, увеличением общей массы оборотных активов и в частности нерациональной хозяйственной стратегией в части закупки товаров и их перепродажи. Снижение оборачиваемости говорит о понижении эффективности использования ресурсов и общей рентабельности торговой деятельности, а также повышении нестабильности финансового состояния предприятия. Причём, оборачиваемость снижалась как из-за роста оборотных активов, так и из-за снижения выручки. Для увеличения оборачиваемости предприятию нужно увеличить ликвидность оборотных активов (снижением доли материалов и увеличением денежных средств) и не допускать роста и больших перепадов дебиторской задолженности и товаров для перепродажи на складе, то есть пересмотреть маркетинговую политику по сбыту продукции.

С 2007 по 2008 год рентабельность оборотного капитала немного увеличилась (с 6 до 10%), что отнюдь не является положительной тенденцией и говорит о снижении общей эффективности его функционирования, снижении отдачи от использования оборотных средств, а также о нерациональном использовании оборотного капитала, спаде торговой деятельности (уменьшение величины общей себестоимости пропорционально падению выручки от реализации).

В целом предприятие ООО "Альянс" находится в достаточно стабильном финансовом состоянии. Чтобы поддерживать финансовую стабильность необходимо не допускать увеличения товарных запасов на складах, контролировать дебиторскую задолженность, участвовать в инвестиционной деятельности.

Что касается ведения бухгалтерского учета денежных средств на предприятии ООО "Альянс", то нарушений выявлено не было. Учет ведется в полном соответствии с законодательством Российской Федерации.

Список используемой литературы

1. Гражданский кодекс Российской Федерации (ГК РФ) (части первая, вторая и третья) (с изм. и доп. от 6 декабря 2007 г. // Справочная правовая система "Гарант";

2. Налоговый кодекс Российской Федерации (часть вторая) (с изм. и доп. от 6 декабря 2007 г) // Справочная правовая система "Гарант";

3. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (с изм. и доп. от 3 ноября 2006 г) // Справочная правовая система "Гарант";

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина РФ от 29 июля 1998 г. N 34н) (с изм. от 30 декабря 1999 г., 24 марта 2000 г., 18 сентября 2006 г) // Справочная правовая система "Гарант";

5. Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98 (утв. приказом Минфина РФ от 9 декабря 1998 г. N 60н) (с изм. от 30 декабря 1999 г. // Справочная правовая система "Гарант";

6. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н) (с изм. от 18 сентября 2006 г) // Справочная правовая система "Гарант";

7. Абрютина М.С., Грачёв А.В. Анализ финансово-экономической деятельности предприятия. / Учебно-практическое пособие. - М.: Изд-во "Дело и сервис". - 2006 г.

8. Анализ хозяйственной деятельности / Под ред. Белобородовой. - М.: Финансы и статистика. - 2007 г.

9. Анализ хозяйственной деятельности предприятия / Под ред. Ермолович. - Минск: Интерпрессервис. - 2007 г.

10. Артеменко А.В. Финансовый анализ. - Новосибирск: Дело и сервис. - 2008 г.

11. Балануца В.П., Иваненко П. И.100 вопросов и ответов по анализу хозяйственной деятельности промышленных предприятий. - М. - 2006 г.

12. Барнгольц С.Б. Экономический анализ на современном этапе развития. - М.: Финансы и статистика. - 2007 г.

13. Басовский Л.Е. Теория экономического анализа. - М.: ИНФРА-М. -2008 г.

14. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. - М.: Инфра-М. - 2007 г.

15. Ларионов А.Д. "Бухгалтерский учет". - М.: Проспект, 2007;

16. Максимова Г.В. "Бухгалтерский учет". - Иркутск: ЦГЭА, 2007.

Похожие работы

... и практических умений, углубление теоретических знаний в соответствии с заданной темой. Формирование умений применять теоретические знания по изучению «оборотных средств организации и пути эффективности их использования» на примере Ромодановского РайПО. В соответствии с поставленной целью курсовой работы, необходимо решить следующие задачи: · раскрыть понятие оборотных средств и их ...

... фактической информации для анализа формирования и использования оборотных средств предприятия использовались бухгалтерские балансы (приложения А, В) и отчёты о прибылях и убытках (приложения Б, Г) ООО «Прогрессконтакт». 3. АНАЛИЗ ОБОРОТНЫХ СРЕДСТВ В ООО «ПРОГРЕССКОНТАКТ» Оборотные активы занимают большой удельный вес в общей валюте баланса. Это наиболее мобильная часть капитала, от состояния ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

... фактически имеющегося дополнительного вовлечения оборотных средств: 19570,6 тыс. руб. > 15763 тыс. руб. 3.3 Совершенствование системы управления оборотными средствами на предприятии Важную роль в организации кругооборота фондов предприятия играет собственный оборотный капитал, который в отчетном году составил 114556 тыс. руб. (среднее значение). В дальнейшем пополнение оборотных средств ...

0 комментариев