Источники формирования оборотных средств организации

Управление оборотным капиталом в ОАО «Машзавод»

Оценка использования оборотных средств организации

Анализ платежеспособности, финансовой устойчивости, деловой активности предприятия

Мероприятия по улучшению использования оборотных средств в ОАО «Машзавод»

Совершенствование системы управления оборотными средствами на предприятии

Навигация

Управление оборотными средствами предприятия

Управление оборотными средствами предприятия

100698

знаков

21

таблица

3

изображения

ДИПЛОМНАЯ РАБОТА

на тему:

«Управление оборотными средствами предприятия»

(на примере ОАО «Машзавод»)

Введение

Важной частью имущества предприятия являются его оборотные средства. Для обеспечения бесперебойного процесса производства наряду с основным производственными фондами необходимы предметы труда, материальные ресурсы. Предметы труда вместе со средствами труда участвуют в создании продукта труда, его потребительской стоимости.

Наличие у предприятия достаточных оборотных средств оптимальной структуры – необходимая предпосылка для его нормального функционирования в условиях рыночной экономики.

Совершенствование механизма управления оборотными средствами предприятия является одним из главных факторов повышения экономической эффективности производства на современной этапе развития отечественной экономики. В условиях социально-экономической нестабильности и изменчивости рыночной инфраструктуры важное место занимает управление оборотными средствами, т. к. именно здесь кроются основные причины успехов и неудач всех производственно-коммерческих операций фирмы. В конечном итоге, рациональное использование оборотных средств в условиях их хронического дефицита является одним из приоритетных направлений деятельности предприятия в настоящее время.

Изложенные обстоятельства предопределили актуальность и выбор темы дипломного исследования.

Цель работы – обосновать мероприятия по повышению эффективности управления оборотными средствами организации.

Для достижения главной цели дипломного исследования необходимо решить следующие задачи.

- рассмотреть теоретические аспекты формирования оборотных средств;

- провести анализ состава, структуры и динамики оборотных средств организации;

- провести анализ эффективности использования оборотных средств организации;

- предложить направления совершенствования управления оборотными средствами организации.

Объектом исследования являются оборотные средства ОАО «Машзавод».

Предметом исследования являются направления повышения эффективности использования оборотных средств предприятия.

Методическую базу дипломного исследования составляют методы финансового анализа: горизонтальный и вертикальный анализ бухгалтерской отчетности; анализ рядов динамики; монографический, расчетно-конструктивный, метод экспертных оценок и другие методы.

Информационную базу исследования составляют данные бухгалтерской и финансовой отчетности предприятия, информация из периодической печати, учебники отечественных и зарубежных специалистов в области финансового менеджмента.

Результаты дипломного исследования могут быть использованы в текущей финансовой деятельности предприятия с целью ускорения оборачиваемости оборотных средств, снижение их размеров за счет частичного высвобождения и вовлечения в повторный оборот, что должно способствовать достижению социально значимого эффекта.

Дипломная работа структурно состоит из введения, трех основных частей, заключения, списка используемых источников.

1. Теоретические основы анализа оборотных средств организации

1.1 Состав и структура оборотных средств организации

Оборотные средства предприятий – совокупность денежных средств, авансированных в оборотные производственные фонды обращения на предприятии с целью обеспечения непрерывности и ритмичности процесса производства и реализации продукции.[1]

В финансовой деятельности предприятия оборотные средства играют исключительно важную роль, определяемую их прямым влиянием на такие результирующие показатели его финансово-хозяйственной деятельности, как платежеспособность и финансовая устойчивость, объем дебиторской задолженности, показатели деловой активности и др.

Именно в обеспечении непрерывности и ритмичности процесса производства и реализации продукции и заключается основное назначение оборотного капитала предприятия.

По функциональному назначению или роли в процессе производства и обращения оборотный капитал предприятия подразделяется на оборотные производственные фонды обращения.[2]

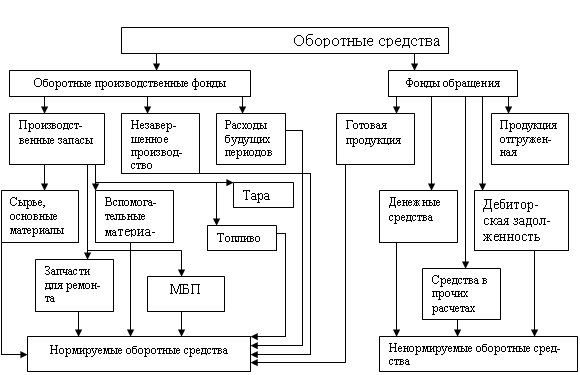

Оборотный капитал имеет структуру, представленную на рисунке 1.

Под составом оборотных средств понимается совокупность элементов (статей), образующих оборотные средства. Под структурой оборотных средств понимается соотношение между их статьями.[3] Как уже отмечалось, оборотные средства делятся на производственные фонды и фонды обращения.

Оборотные производственные фонды – часть производственных фондов, которые участвуют в одном производственном процессе, сразу переносят свою стоимость на себестоимость продукции и требуют своего возмещения к каждому последующему производственному циклу (сырье, комплектующие и.т. п.)

- Производственные запасы – запасы на складе предприятия сырья, материалов, для обеспечения непрерывного производственного процесса.

| |||||

|  | ||||

Рис. 1. Структура оборотных средств организации

- Незавершенное производство – стоимость незаконченной продукции, находящейся в цехах предприятия на разных этапах производственного процесса.

- Расходы будущих периодов – затраты, которые имеют место на предприятии в настоящее время, но списываться на себестоимость продукции будут позднее (например, подготовка нового производства, предоплата аренды основных фондов, организационные расходы и.т. п.).

1. Фонды обращения – сумма денежных средств предприятия, вложенная в процесс реализации продукции и необходимая для обслуживания этого процесса. К фондам обращения относятся:

· готовая продукция на складе предприятия (находится на складе предприятия в ожидании реализации);

· отгруженная, но не оплаченная потребителем продукция (включает продукцию, проданную в кредит и продукцию, срок оплаты которой просрочен, рост последней составляющей отгруженных товаров отрицательно сказывается на финансовом состоянии предприятия, так как требует вовлечения в оборот дополнительных средств);

· свободные денежные средства предприятия на расчетном счете и средства в незаконченных расчетах (например, авансовые выплаты предприятия поставщикам, по заработной плате и т.п.)

Элементы оборотных фондов и фондов обращения имеют одинаковый характер движения, кругооборота, составляющего непрерывный процесс. Движение средств, взятое как постоянный процесс повторения и возобновления, называется оборотом средств, а сами средства, участвующие в нем – оборотными.

Особенностью оборотного капитала является то, что он не расходуется, не потребляется, а авансируется в различные виды текущих затрат хозяйствующего субъекта. Целью авансирования является создание необходимых материальных запасов, заделов, незавершенного производства, готовой продукции и условий для ее реализации.

Авансирование означает, что использованные денежные средства возвращаются предприятию после завершения каждого производственного цикла или кругооборота, включающего производство продукции – ее реализацию – получение выручки от реализации происходит возмещение авансированного капитала и его возвращение к исходной величине.

Находясь в постоянном движении, оборотный капитал совершает непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства. В процессе движения оборотных средств выделяются три стадии:[4]

1. Заготовительная (складская) стадия – происходит формирование производственных запасов, которые используются с целью производства определенных товаров. На этой стадии оборотный капитал из формы денежных средств переходит в форму производственных запасов.

2. Производственная стадия – происходит процесс производства и создания готовой продукции (образование незавершенного производства и выпуск готовой продукции).

3. Реализация – реализация готовой продукции и получение денежных средств на расчетный счет предприятия.

Постоянное повторение всех стадий этого процесса называется кругооборотом оборотных средств предприятия. Длительность одного оборота – период времени, в течение которого оборотные средства проходят эти три стадии:

1. «Деньги → Производственные запасы».

2. «Производственные запасы → Незавершенное производство → Готовая продукция»

2. «Готовая продукция → Деньги».

В составе оборотных средств можно выделить по степени их ликвидности (скорости превращения в наличные деньги) быстрореализуемые (высоколиквидные) и медленно реализуемые (низколиквидные) средства или активы.[5] Первоклассными ликвидными средствами, т.е. находящимися в немедленной готовности для расчетов, являются денежные средства в кассе или на расчетном счете. К быстрореализуемым активам относятся также краткосрочные финансовые вложения, реальная дебиторская задолженность, товары, приобретенные с целью перепродажи.

Медленно реализуемыми оборотными средствами являются незавершенное производство, залежалые товары на складе, сомнительная задолженность. По степени финансового риска эта группа наименее привлекательна с позиции вложения капитала.

Организация оборотных средств, необходимая для их эффективного использования, включает:[6]

1. Определение состава и структуры оборотных средств.

2. Установление потребности в оборотных средствах.

3. Выявление источников формирования оборотных средств.

4. Распоряжение оборотными средствами и их эффективное использование.

На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от множества факторов производственного, организационного и экономического характера, таких как:

- отраслевые особенности производства и характер деятельности;

- сложность производственного цикла и его длительность;

- стоимость запасов и их роль в производственном процессе;

- условия поставки и ее ритмичность;

- порядок расчетов и расчетно-платежная дисциплина;

Учет перечисленных факторов для определения и поддержания на оптимальном уровне объема и структуры оборотных средств является важнейшей целью управления оборотным капиталом.

Похожие работы

... самом общем виде норматив определенного элемента оборотных средств есть произведение однодневных затрат на норму запаса дня. Методы нормирования оборотных средств. Существует несколько методов нормирования оборотных средств предприятия: а) в производственных запасах Производственные запасы (ПЗ) - сырье (1) - основные материалы (2) - покупные п/фабрикаты (3) - вспомогательные материалы (4) ...

... большие проценты, искать внеплановые источники средств, идти на нарушение финансовой дисциплины. Отвлечение оборотных средств ведет к замедлению их оборачиваемости, снижает эффективность работы предприятия, ухудшает его финансовое состояние. Организация оборотных средств предприятия обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий ...

... - завышенные операционные финансовые потребности. В ходе выполнения практической части работы по данным направлениям были сделаны следующие предложения. 1. Разработана методика управления оборотными средствами предприятия с помощью системы показателей. 2. Не целесообразно привлекать краткосрочный кредит банка. 3. Мероприятия по совершенствованию организации производства, в основном, ...

... (краткосрочные государственные ценные бумаги, депозитные сертификаты, разновидность единовременного займа, называемая перекупочным соглашением) приносят дополнительный доход в виде процентов. Управление оборотными средствами предприятия предполагает управление ими как денежным фондом, что включает управление источниками формирования этого фонда и направлениями использования данных денежных ...

0 комментариев